L'ossessione italiana per il mattone ha generato un labirinto burocratico dove la logica spesso va a morire, lasciando il posto a una selva di scadenze che tutti pensano di dominare fino al momento in cui arriva la cartella esattoriale. Molti proprietari sono convinti che il possesso di un immobile extra sia una rendita automatica, un porto sicuro protetto dal tempo, ma ignorano che il fisco non guarda alla proprietà come a un bene statico, bensì come a un flusso di cassa potenziale che lo Stato drena con precisione chirurgica. La questione della Imu Quando Si Paga Per La Seconda Casa non è solo un rito di passaggio semestrale per chi ha risparmiato una vita, ma rappresenta il fulcro di un meccanismo di prelievo fiscale che punisce l'immobilismo patrimoniale e premia, paradossalmente, solo chi sa muoversi tra le pieghe delle delibere comunali. Esiste una narrazione pigra secondo cui basta segnare due date sul calendario per essere in regola, eppure la realtà dei fatti racconta di sanzioni che fioccano non per malafede, ma per una cronica incapacità di leggere i segnali di un sistema che cambia pelle ogni anno sotto i colpi delle leggi di bilancio.

La Trappola della Residenza Fittizia e la Imu Quando Si Paga Per La Seconda Casa

C'è un gioco pericoloso che migliaia di contribuenti portano avanti da decenni, convinti di essere più furbi del sistema, ed è quello della separazione fittizia dei nuclei familiari per salvare la casa al mare o in montagna dal prelievo fiscale. Per anni, la strategia di spostare la residenza di un coniuge nell'immobile turistico ha funzionato come uno scudo, ma quella stagione si è chiusa bruscamente con gli interventi della Corte Costituzionale che hanno rimesso ordine nel caos. La distinzione tra abitazione principale e immobile a disposizione si è fatta affilata come un rasoio, eliminando quelle zone d'ombra dove molti speravano di nascondersi per evitare il versamento dovuto. Chi pensa ancora di poter dichiarare una dimora abituale dove passa solo tre settimane ad agosto rischia un risveglio traumatico perché i comuni hanno ora accesso a incroci di dati che prima erano fantascienza, dai consumi elettrici alla posizione del medico di base.

Il fisco italiano ha smesso di essere un gigante cieco che si accontenta di ciò che viene dichiarato spontaneamente. Oggi il meccanismo di controllo si basa sulla prova dell'effettivo utilizzo dell'immobile, trasformando il concetto di residenza da semplice dato anagrafico a realtà tangibile e documentabile. Se non ci vivi davvero, se i tuoi consumi idrici sono prossimi allo zero per dieci mesi l'anno, quella casa torna a essere un bersaglio fiscale senza sconti. Molti gridano all'ingiustizia, sostengono che tassare un bene già pagato con redditi già tassati sia un abominio, ma dimenticano che il sistema tributario locale si regge quasi interamente su questa entrata. Senza i proventi derivanti dagli immobili non adibiti a prima casa, la maggior parte delle amministrazioni cittadine dovrebbe dichiarare il dissesto finanziario nel giro di un paio di mesi, il che rende ogni sindaco il più agguerrito dei riscossori.

Il Mito del Valore Catastale Bloccato nel Tempo

Un altro errore marchiano che vedo commettere costantemente riguarda la convinzione che la base imponibile sia un numero scolpito nella pietra, immune ai cambiamenti del mercato o alle riforme strutturali. La rendita catastale, quel valore spesso anacronistico che compare nelle visure, viene rivalutata e moltiplicata per coefficienti che lo Stato manovra come leve per alzare o abbassare il gettito senza dover toccare formalmente le aliquote. È una forma di gioco di prestigio contabile che permette ai governi di dire che le tasse non sono aumentate, mentre il bollettino finale diventa sempre più pesante per il portafoglio dei cittadini. La distanza tra il valore reale di mercato di un appartamento e quello che il catasto attribuisce è l'arma a doppio taglio che tiene in piedi l'intero castello.

Se da un lato questa discrepanza protegge i proprietari di vecchi immobili nei centri storici che valgono milioni ma risultano popolari sulla carta, dall'altro crea disparità atroci nelle periferie dove il valore catastale ha superato quello effettivo di vendita. In questo scenario, il contribuente si ritrova a pagare una tassa patrimoniale su un valore che non esiste più, un fantasma del boom economico degli anni settanta che non ha alcuna attinenza con la crisi immobiliare odierna. Nessuno vuole davvero mettere mano a questa riforma perché il rischio politico è immenso, ma continuare a ignorare lo squilibrio significa accettare un'imposta che è diventata intrinsecamente iniqua, trasformando la seconda casa da investimento a zavorra finanziaria impossibile da smaltire senza perdite.

Le Variabili Comunali e il Caos delle Aliquote

Ogni comune italiano è una piccola repubblica fiscale con il potere di decidere quanto prelevare dai tuoi risparmi investiti nel cemento. Le aliquote variano da un minimo di legge a massimali che vengono raggiunti con una regolarità impressionante nelle città ad alta tensione abitativa o nei centri turistici di pregio. Non puoi dare per scontato che ciò che pagavi l'anno scorso sia valido per quello attuale, poiché i consigli comunali hanno tempo fino all'approvazione del bilancio di previsione per aggiustare il tiro. Questa incertezza perenne obbliga il cittadino a una vigilanza costante o, più spesso, a delegare tutto a un professionista, aumentando ulteriormente i costi di gestione di una proprietà che, nelle intenzioni originali, doveva servire a garantire serenità per la vecchiaia.

Casi Particolari e Agevolazioni che Nessuno Ti Spiega

Esiste una zona grigia fatta di comodati d'uso gratuito, immobili inagibili e case concesse a canone concordato che rappresenta l'unica vera via di fuga legale per ridurre l'impatto fiscale. Molti proprietari ignorano che concedere la seconda casa a un figlio o a un genitore, se fatto seguendo procedure rigide e registrando il contratto, può abbattere la base imponibile del cinquanta per cento. Tuttavia, la burocrazia richiede una precisione tale che un solo giorno di ritardo nella registrazione del documento può invalidare l'intero beneficio per l'anno fiscale in corso. È una corsa a ostacoli dove il minimo inciampo viene punito con il ripristino della tariffa piena, quasi come se lo Stato sperasse segretamente nell'errore del contribuente per incassare la differenza.

Persino gli edifici dichiarati inagibili o inabitabili offrono uno sconto, ma non basta che il tetto sia cadente o che manchino gli infissi. Serve una perizia tecnica o una dichiarazione sostitutiva che deve resistere al vaglio dei controlli comunali, i quali sono sempre più scettici di fronte a immobili che sembrano ruderli solo quando c'è da pagare ma che tornano magicamente splendenti durante le vacanze estive. Questa tensione tra il fisco e il cittadino ha creato un clima di sospetto reciproco che danneggia chi ha realmente una proprietà fatiscente e non ha i mezzi per ristrutturarla, restando incastrato in un obbligo di pagamento per un bene che non può né usare né vendere facilmente.

La Gestione dei Pagamenti e le Scadenze Obbligatorie

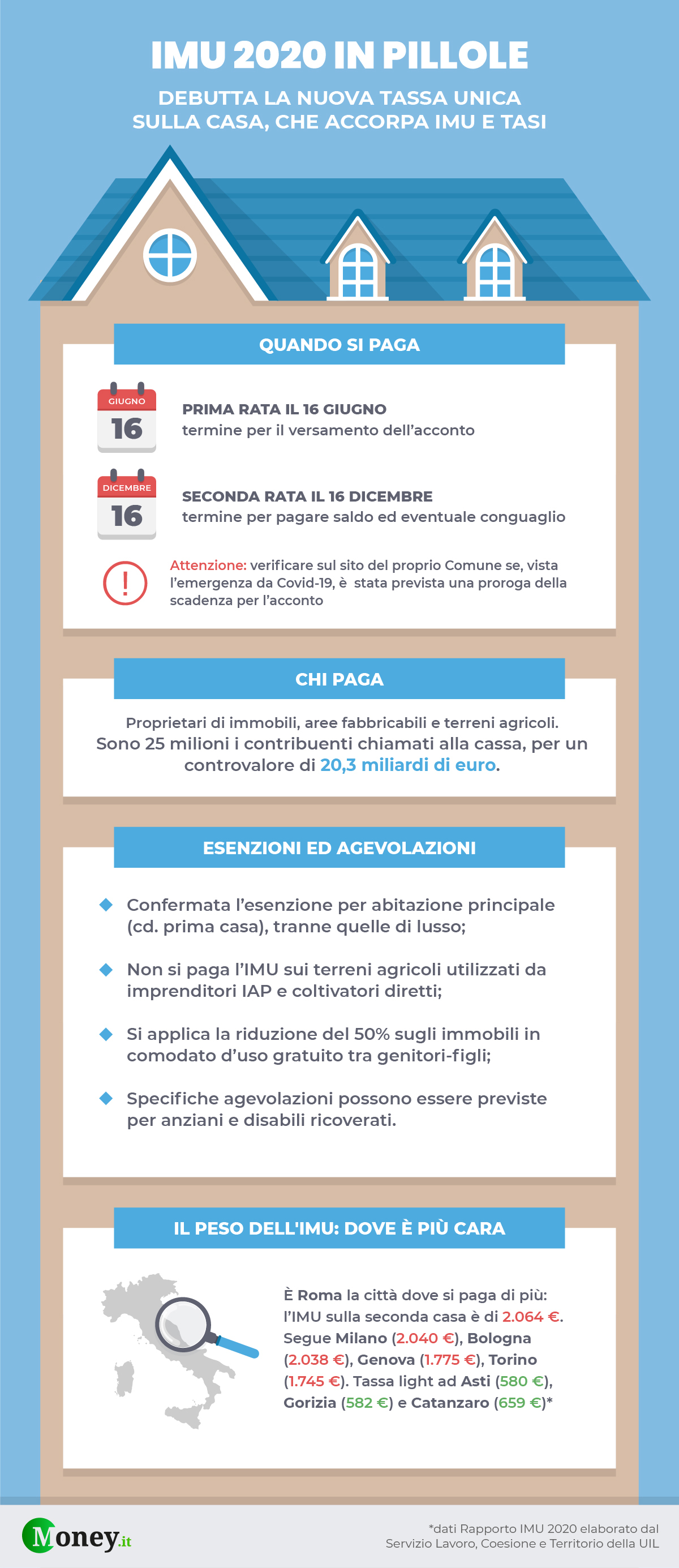

Il calendario è un nemico implacabile e il sistema del doppio acconto a giugno e saldo a dicembre non ammette deroghe legate alla dimenticanza o a problemi di liquidità temporanea. Sapere esattamente la Imu Quando Si Paga Per La Seconda Casa diventa fondamentale per evitare il ravvedimento operoso, quella procedura che permette di sanare il debito pagando interessi e sanzioni ridotte prima che arrivi l'accertamento d'ufficio. Molti sottovalutano la velocità con cui i comuni caricano i dati nei sistemi di riscossione coattiva, trasformando un piccolo debito di poche centinaia di euro in una palla di neve che rotola fino al pignoramento del conto corrente se ignorata troppo a lungo.

Gli Scettici e il Miraggio della Tassa Ingiusta

Sento spesso l'argomentazione secondo cui la tassazione sulla seconda casa sia un furto legalizzato che impedisce la crescita economica e deprime il mercato delle locazioni. Gli scettici sostengono che se le tasse fossero più basse, i proprietari avrebbero più soldi da investire in manutenzioni o potrebbero abbassare gli affitti. È una visione affascinante ma profondamente ingenua che non tiene conto della realtà dei mercati locali. La riduzione delle imposte sulla proprietà raramente si traduce in un beneficio per l'inquilino o in un miglioramento del decoro urbano; storicamente, si trasforma semplicemente in un aumento del margine di profitto per chi possiede già grandi patrimoni immobiliari.

Inoltre, chi contesta ferocemente l'esistenza di questo prelievo spesso dimentica che i servizi di cui gode la seconda casa, dall'illuminazione stradale alla raccolta dei rifiuti, dalla manutenzione delle fogne alla sicurezza pubblica, costano alla collettività anche quando l'immobile resta vuoto. Perché mai i residenti fissi di un comune dovrebbero sovvenzionare i servizi per chi possiede una casa vacanze che usa solo trenta giorni l'anno? Il prelievo fiscale non è una punizione per chi ha avuto successo, ma un contributo necessario per mantenere viva l'infrastruttura che dà valore a quello stesso immobile. Senza una città che funziona intorno, la tua seconda casa non varrebbe nemmeno il prezzo dei mattoni con cui è costruita.

La vera ingiustizia non risiede nell'esistenza della tassa in sé, ma nella sua applicazione che non distingue tra chi possiede un modesto trilocale ereditato dai nonni in un borgo sperduto e chi detiene attici di lusso nelle metropoli. Il sistema attuale è cieco alla capacità contributiva reale, basandosi su rendite vecchie di cinquant'anni che non riflettono più la gerarchia della ricchezza moderna. Questo è il punto dove la critica dovrebbe farsi più dura: non verso l'obbligo di pagare, ma verso l'ostinazione a usare criteri di calcolo che appartengono a un'Italia che non esiste più, punendo la classe media e lasciando quasi indenni le grandi concentrazioni immobiliari che sanno come sfruttare le pieghe della legge.

L'illusione dell'Investimento Sicuro e la Strategia di Uscita

Abbiamo vissuto per decenni con l'idea che la casa fosse il salvadanaio definitivo, un bene che non tradisce mai e che si rivaluta sempre. La realtà del 2026 ci dice che la casa è diventata un asset finanziario ad alto costo di mantenimento, dove la fiscalità locale mangia una fetta consistente del rendimento annuale. Se consideriamo le spese condominiali, le manutenzioni straordinarie e il prelievo fiscale, possedere un immobile non locato è un lusso che pochi possono realmente permettersi nel lungo periodo. Chi detiene una proprietà ferma, aspettando tempi migliori per vendere, sta perdendo soldi ogni singolo giorno in cui il sole sorge su quel tetto.

Il mercato è cambiato e la protezione che il mattone offriva contro l'inflazione è stata erosa da una pressione tributaria che non accenna a diminuire. In questo contesto, la gestione attiva diventa l'unica salvezza. Affittare, anche per brevi periodi, non è più un modo per arrotondare ma una necessità per coprire i costi vivi che lo Stato ti impone solo per il fatto di avere le chiavi in tasca. Molti proprietari resistono a questa idea per pigrizia o per timore di rovinare l'appartamento, ma la matematica non mente: un immobile vuoto è un debito mascherato da investimento.

Chi possiede più di una casa deve iniziare a ragionare come un gestore di portafoglio e non come un nostalgico custode di ricordi di famiglia. Ogni metro quadro deve generare valore o essere alienato, perché il fisco italiano non fa sconti ai sentimenti e non si ferma davanti alla porta chiusa di una camera da letto polverosa. La consapevolezza della gestione fiscale deve entrare a far parte della cultura di base di ogni proprietario, altrimenti il rischio è quello di trovarsi tra dieci anni con un patrimonio sulla carta ingente ma completamente prosciugato dai debiti verso lo Stato e il Comune.

La seconda casa in Italia ha smesso di essere un simbolo di status per diventare un test di resistenza finanziaria che solo i più preparati riescono a superare senza farsi male.