Ho visto un investitore privato, chiamiamolo Marco, buttare via quattromila euro di rendimento potenziale in un solo pomeriggio di panico. Marco non era uno scommettitore da criptovalute. Aveva scelto lo strumento considerato il gold standard della prudenza, ovvero iShares Core MSCI World UCITS ETF, convinto che possedere un pezzetto di migliaia di aziende globali lo rendesse immune dagli errori grossolani. Il suo sbaglio non è stato il prodotto, ma l'illusione di aver capito come gestirlo. Quando il mercato ha stornato del 12% in tre settimane, Marco ha venduto tutto "per rientrare più basso", mancando il rimbalzo del mese successivo. È una storia che si ripete costantemente: persone che scambiano uno strumento passivo per una garanzia di guadagno senza sforzo psicologico, finendo per pagare commissioni di uscita e tasse su minusvalenze che non avrebbero mai dovuto esistere.

L'illusione della diversificazione totale in iShares Core MSCI World UCITS ETF

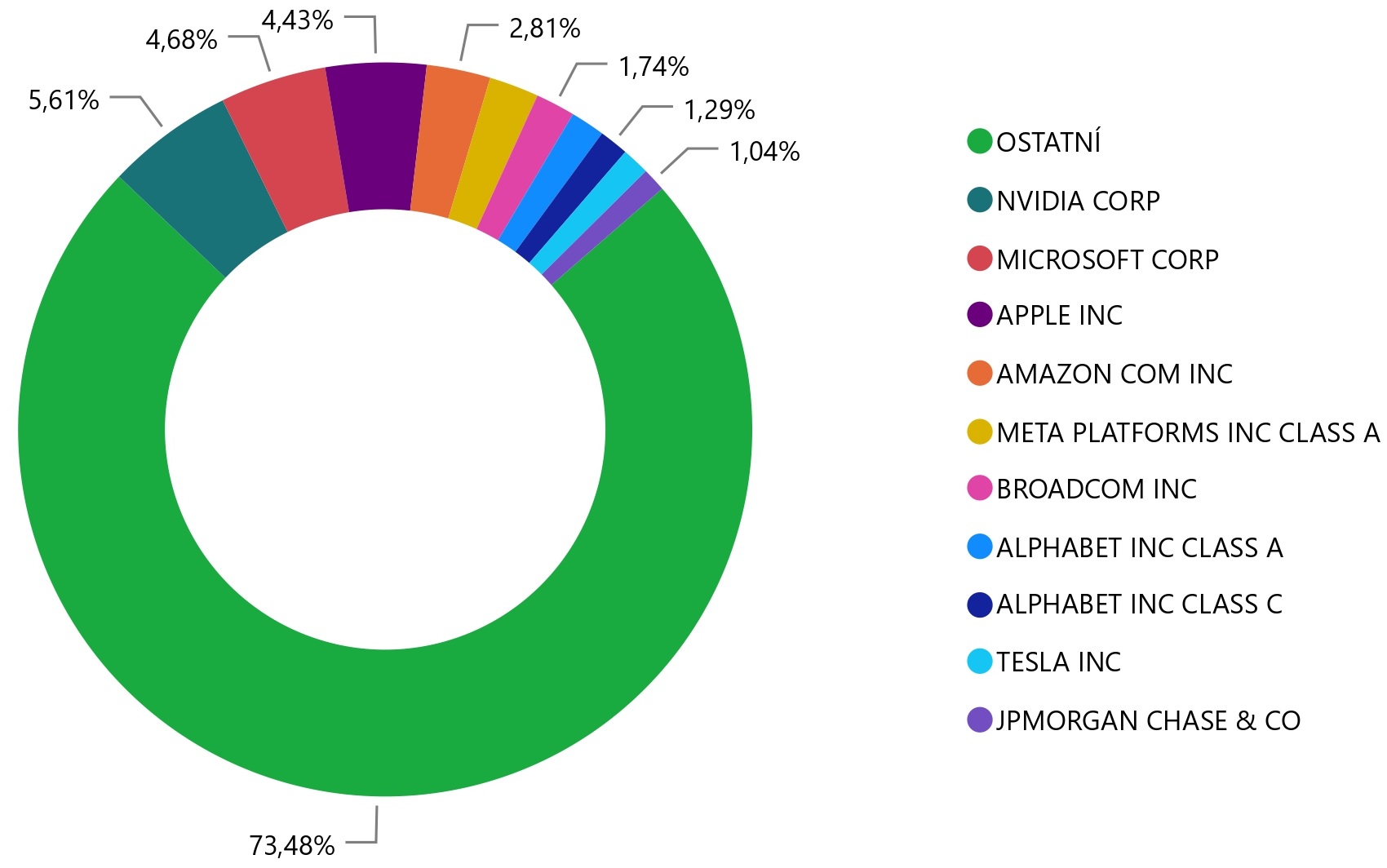

Il primo errore che quasi tutti commettono è credere che questo paniere sia realmente "mondiale" nel senso geografico e democratico del termine. Se guardi sotto il cofano, ti accorgi che stai comprando per oltre il 70% l'economia degli Stati Uniti. Non è necessariamente un male, ma se pensi di essere protetto da una crisi del dollaro o da un crollo di Wall Street perché possiedi "il mondo", ti stai prendendo in giro da solo. Ho visto portafogli costruiti con l'idea di essere bilanciati che, alla prova dei fatti, ballavano esattamente al ritmo del Nasdaq.

Molti investitori alle prime armi non leggono i documenti informativi (KIID) con la dovuta attenzione. Si fermano al nome altisonante. Credono che comprando questa strategia stiano investendo equamente in ogni angolo del globo. In realtà, stai scommettendo pesantemente sul dominio tecnologico americano. Se le grandi aziende della Silicon Valley soffrono, il tuo capitale soffre in modo sproporzionato. La soluzione non è evitare lo strumento, ma smettere di considerarlo una panacea magica che ti protegge da ogni rischio sistemico nazionale. Devi sapere cosa possiedi veramente: una massiccia esposizione al dollaro e al settore tech statunitense.

Il rischio del tasso di cambio sottovalutato

C'è un dettaglio tecnico che molti trascurano finché non è troppo tardi: la valuta. Molti investitori europei acquistano la versione quotata in euro su Borsa Italiana, pensando che questo li protegga dalle oscillazioni del cambio. È un errore tecnico che può costare caro. Anche se il prezzo che vedi sul tuo home banking è in euro, i sottostanti (le azioni dentro il fondo) sono prezzati in dollari, yen o sterline. Se il dollaro si indebolisce rispetto all'euro, il valore della tua quota scende, anche se le azioni americane restano ferme. Ho visto persone disperate perché il mercato azionario saliva, ma il loro investimento restava al palo o perdeva valore a causa del rafforzamento dell'euro. Non puoi ignorare il rischio cambio sperando che si annulli da solo nel lungo periodo; devi integrarlo nelle tue aspettative di rendimento.

Confondere la replica fisica con l'assenza di rischio controparte

Un altro malinteso comune riguarda la sicurezza strutturale. Esiste una sorta di venerazione per la "replica fisica", ovvero l'idea che il fondo possieda realmente ogni singola azione. Sebbene sia vero che questo metodo offra una protezione superiore rispetto alla replica sintetica (basata su derivati), non significa che il rischio sia zero. Ho parlato con investitori convinti che, in caso di fallimento del gestore, i loro soldi sarebbero immediatamente disponibili.

La realtà operativa è più complessa. Anche un colosso come BlackRock effettua il prestito titoli. In pratica, presta le azioni in portafoglio a terzi (spesso hedge fund) in cambio di una piccola commissione che serve a abbattere i costi di gestione. Sebbene ci siano garanzie e collaterali, esiste sempre un minuscolo rischio operativo. Se succede qualcosa di catastrofico nel sistema finanziario globale, la liquidazione dei titoli richiede tempo. Non è un conto deposito. Non sono soldi pronti all'uso in ventiquattr'ore. Se investi soldi che ti servono per pagare il mutuo tra sei mesi, stai commettendo un errore che ti porterà a vendere nel momento peggiore possibile.

iShares Core MSCI World UCITS ETF non è un fondo per il breve termine

Ho visto troppe persone approcciare questo strumento con la mentalità del trader. Comprano a gennaio, controllano il prezzo ogni mattina sul telefono e si disperano a marzo se il segno è rosso. La struttura dei costi di iShares Core MSCI World UCITS ETF è ottimizzata per chi detiene il titolo per dieci, quindici o vent'anni. Usarlo per fare "market timing" è come usare un tir per andare a fare la spesa al supermercato sotto casa: è inefficiente, costoso e frustrante.

Il costo annuo (TER) dello 0,20% è bassissimo, ma le commissioni di compravendita della tua banca e lo spread tra prezzo di acquisto e di vendita (bid-ask spread) possono mangiare gran parte del rendimento del primo anno se entri ed esci continuamente. Se non hai un orizzonte temporale che superi almeno i sette anni, questo prodotto non fa per te. La volatilità storica dell'indice MSCI World mostra che i cali del 20% o 30% sono normali eventi di percorso, non segnali di uscita. Chi cerca la sicurezza del capitale nel breve periodo dovrebbe guardare altrove, magari a strumenti monetari o obbligazioni a brevissima scadenza, accettando rendimenti quasi nulli in cambio della stabilità.

L'errore del Piano di Accumulo (PAC) troppo piccolo

Il PAC è spesso venduto come la soluzione definitiva, ma ho visto piccoli risparmiatori distruggere i propri guadagni versando 50 euro al mese su piattaforme che ne chiedono 5 di commissione fissa. In questo scenario, stai perdendo il 10% del capitale istantaneamente, prima ancora che il mercato si muova. Per rendere efficiente l'acquisto di quote, devi calcolare l'incidenza dei costi fissi. Se la tua banca ti applica commissioni minime elevate, ha più senso accumulare i risparmi su un conto separato e fare un acquisto unico ogni tre o sei mesi. La matematica non mente: l'efficienza fiscale e commissionale viene prima della disciplina del versamento mensile a ogni costo.

Ignorare l'efficienza fiscale tra accumulazione e distribuzione

Molti investitori italiani scelgono la versione a distribuzione dei dividendi perché amano vedere "la cedola" accreditata sul conto. È una gratificazione psicologica che costa carissimo in termini di interesse composto. Ogni volta che ricevi un dividendo in Italia, paghi immediatamente il 26% di tasse. Quei soldi sono persi per sempre e non possono più generare rendimento.

Al contrario, la versione ad accumulazione reinveste automaticamente i proventi all'interno del fondo senza far scattare la tassazione immediata. Ho calcolato la differenza su un orizzonte di vent'anni per un cliente: la scelta della versione ad accumulazione ha generato circa il 18% di capitale finale in più rispetto alla versione a distribuzione, a parità di versamenti. Scegliere la distribuzione è un errore di efficienza che solo chi ha bisogno di quel reddito per vivere dovrebbe permettersi. Se sei in fase di costruzione del patrimonio, la distribuzione è il tuo peggior nemico silenzioso.

Pensare che il ribasso sia il momento di cambiare strategia

C'è un comportamento ricorrente che ho osservato durante le crisi: l'investitore che, vedendo il proprio investimento in rosso, decide di aggiungere altri ETF settoriali (magari sull'oro o sull'energia) per "compensare" le perdite. Questo trasforma un portafoglio semplice e pulito in un caos ingestibile di prodotti sovrapposti.

Il punto di forza di questo approccio è la sua noia. Se cerchi l'adrenalina, hai sbagliato investimento. Quando il mercato scende, l'unica azione corretta è non fare nulla o, se hai liquidità, comprare di più seguendo il piano originale. Cambiare strategia durante una tempesta è come cambiare rotta a una nave mentre sta affrontando un'onda anomala: è il modo più veloce per ribaltarsi. La coerenza batte l'intelligenza quasi ogni volta in questo settore.

Confronto reale: l'investitore impulsivo contro quello metodico

Vediamo come si sviluppa nella pratica la differenza tra un approccio errato e uno corretto attraverso uno scenario che ho monitorato personalmente nel corso di un triennio turbolento.

L'investitore impulsivo, chiamiamolo Andrea, decide di investire 20.000 euro in una sola soluzione nel momento in cui sente al telegiornale che la borsa sta toccando nuovi massimi. Non ha un piano. Dopo sei mesi, il mercato corregge del 15%. Andrea legge notizie allarmanti, si convince che "questa volta è diverso" e vende tutto per salvare il salvabile, incassando una perdita reale di 3.000 euro più le commissioni. Resta alla finestra per un anno, perdendo tutto il recupero successivo, e rientra solo quando i prezzi sono tornati più alti di prima. Il suo risultato netto dopo tre anni è una perdita del 5%, nonostante il mercato sia salito globalmente.

L'investitore metodico, Giulia, investe la stessa cifra ma lo fa con una consapevolezza diversa. Sa che i cali sono parte del gioco. Quando il mercato perde il 15%, Giulia non vende. Anzi, se ha risparmi extra, aumenta leggermente la sua quota. Non controlla il portafoglio ogni giorno, ma solo una volta a trimestre. Alla fine dei tre anni, Giulia ha beneficiato dell'intero rialzo del mercato e dei dividendi reinvestiti all'interno del fondo. Il suo risultato netto è un guadagno del 22%. La differenza non sta nel prodotto scelto — entrambi hanno usato lo stesso veicolo — ma nella capacità di gestire l'emotività e di comprendere le dinamiche del capitale nel tempo.

La trappola dei costi nascosti e degli spread di borsa

Non tutti gli ordini di acquisto sono uguali. Ho visto persone inserire "ordini al meglio" su piattaforme con scarsa liquidità o in orari in cui i mercati americani sono chiusi. Questo è un errore tecnico che può costarti tra lo 0,5% e l'1% sul prezzo di acquisto senza che tu te ne accorga. Lo spread bid-ask, ovvero la differenza tra il prezzo a cui puoi comprare e quello a cui puoi vendere, si allarga quando la liquidità è bassa.

Per acquistare iShares Core MSCI World UCITS ETF in modo professionale, devi operare quando i mercati sottostanti sono aperti e i market maker sono attivi. Il momento ideale per un investitore europeo è il pomeriggio, quando sia le borse europee che quelle americane sono aperte. In questa finestra temporale, la concorrenza tra chi scambia i titoli è massima e lo spread è minimo. Comprare la mattina presto o la sera tardi, quando i volumi sono ridotti, significa fare un regalo ai professionisti del trading a scapito del tuo risparmio. Sono piccoli accorgimenti che, sommati su anni di investimenti, spostano migliaia di euro.

Perché la semplicità viene spesso scambiata per inefficienza

Spesso ricevo domande da persone che vorrebbero aggiungere "un pizzico di questo e un pizzico di quello" al loro investimento principale. Vogliono l'ETF sull'intelligenza artificiale, quello sull'idrogeno verde o quello sui mercati emergenti di frontiera. Pensano che aggiungere complessità aumenti le probabilità di successo. Nella mia esperienza, accade l'esatto contrario. Più pezzi aggiungi al puzzle, più è facile che tu commetta un errore di valutazione o che le commissioni totali erodano i tuoi guadagni.

Questo strumento è progettato per essere l'unica portata del pasto per la maggior parte dei risparmiatori. Tentare di battere il mercato selezionando settori specifici è una scommessa statistica che la maggior parte degli investitori privati perde sistematicamente. Il vero "professionista" non è quello che ha il portafoglio più complesso, ma quello che riesce a mantenere la strategia più semplice per il tempo più lungo. La noia è un segnale di salute finanziaria; se il tuo portafoglio ti diverte, probabilmente stai correndo rischi che non ti puoi permettere.

Controllo della realtà

Non aspettarti miracoli. Investire in questo modo non ti renderà ricco dall'oggi al domani e non ti trasformerà in un lupo di Wall Street. È un processo lento, a tratti frustrante e profondamente noioso. Se pensi di aver trovato la scorciatoia per la libertà finanziaria in tre anni, sei la vittima perfetta per il prossimo crollo di mercato. La verità è che dovrai sopportare anni di lateralità, momenti in cui vedrai il tuo saldo in rosso nonostante tu abbia fatto tutto bene, e la costante tentazione di ascoltare l'ultimo "esperto" che prevede la fine del mondo finanziario.

Il successo con questo strumento dipende solo per il 10% dalla scelta tecnica e per il 90% dal tuo comportamento. Se non hai il fegato di vedere i tuoi risparmi fluttuare violentemente senza toccare il tasto "vendi", allora non importa quanto sia buono l'indice che hai scelto. Fallirai comunque. La finanza non premia chi è più intelligente, ma chi è più disciplinato. Se cerchi conferme costanti o gratificazioni immediate, chiudi l'account della tua banca e metti i soldi in un conto deposito: renderanno meno, ma almeno non distruggerai il tuo patrimonio per colpa dell'ansia. Questo è il gioco. Se non ti piacciono le regole, non sederti al tavolo.