Il Ministero dell'Economia e delle Finanze ha avviato un tavolo tecnico per definire l'elenco aggiornato riguardante Iva Al 4 Su Quali Prodotti per l'anno fiscale 2026. La misura punta a stabilizzare i prezzi al consumo per i beni di prima necessità in un contesto di inflazione persistente nel settore alimentare. Secondo il Direttore Generale del Dipartimento delle Finanze, la priorità resta il sostegno al potere d'acquisto delle famiglie a basso reddito attraverso la riduzione dell'aliquota minima sui prodotti essenziali.

L'attuale legislazione italiana, basata sul DPR 633/1972, prevede che l'imposta sul valore aggiunto ridotta si applichi principalmente a generi alimentari di base come pane, latte e ortaggi freschi. L'Agenzia delle Entrate ha chiarito in una recente circolare che l'estensione di tale agevolazione richiede una copertura finanziaria specifica all'interno della prossima legge di bilancio. I tecnici del Tesoro stanno analizzando l'impatto del gettito fiscale derivante da una possibile inclusione di nuovi dispositivi tecnologici per disabili in questa categoria agevolata.

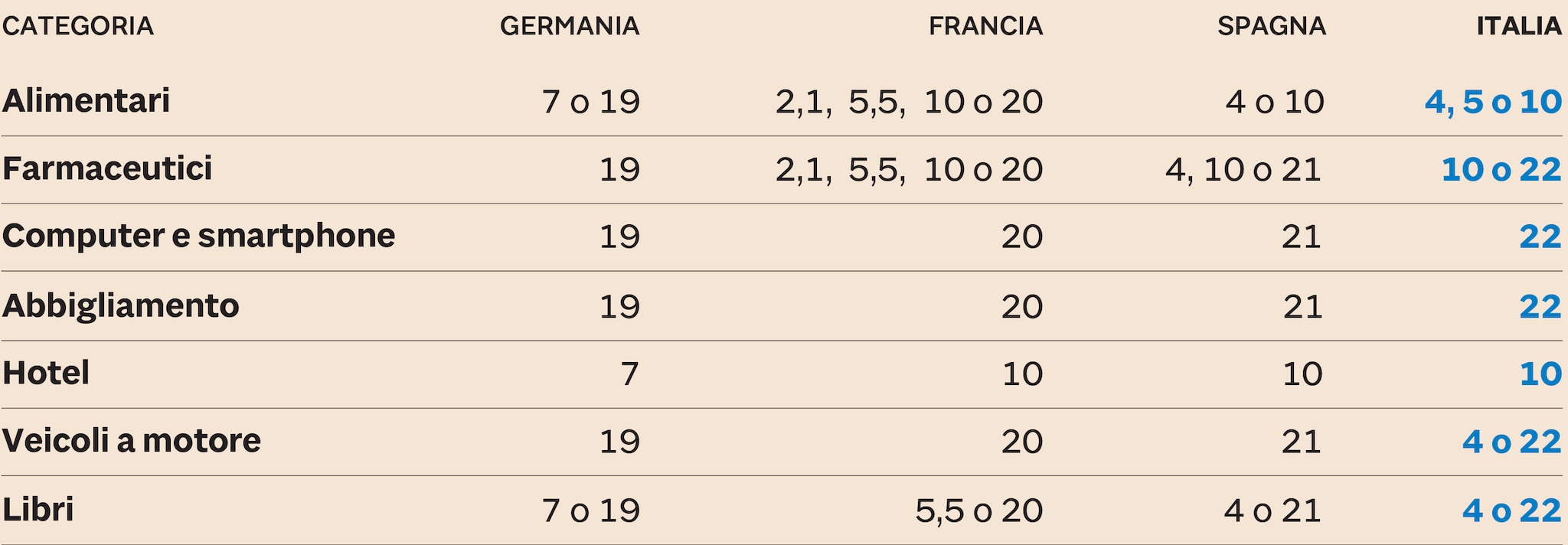

Il monitoraggio dei prezzi effettuato dall'Istat ha rilevato che i prodotti soggetti all'aliquota del 4% hanno mostrato una volatilità inferiore rispetto ai beni tassati al 10% o al 22%. Il Presidente dell'Istituto Nazionale di Statistica ha confermato che la tassazione agevolata ha mitigato l'aumento dei costi logistici per i distributori di prodotti agricoli. Tale dinamica ha permesso di mantenere i prezzi finali al consumo entro soglie di sostenibilità per i prodotti inseriti nella Tabella A, parte II, allegata al decreto istitutivo dell'imposta.

Definizione Ministeriale per Iva Al 4 Su Quali Prodotti e Criteri di Selezione

Il sottosegretario all'Economia ha spiegato che la selezione dei beni destinatari dell'agevolazione segue criteri rigorosi legati alla funzione sociale e nutrizionale degli stessi. L'amministrazione finanziaria distingue tra beni di lusso e beni indispensabili basandosi sulle direttive comunitarie che regolano l'armonizzazione fiscale tra i paesi membri. Ogni modifica all'elenco di Iva Al 4 Su Quali Prodotti deve ricevere il nulla osta preventivo dagli uffici competenti della Commissione Europea per evitare procedure di infrazione legate ad aiuti di stato illegittimi.

La normativa vigente include nella fascia minima anche i quotidiani, i libri e i periodici, oltre alle prestazioni di servizi relative alla costruzione della prima casa. Il Consiglio Nazionale del Notariato ha precisato che l'applicazione dell'aliquota ridotta nell'edilizia resta uno dei pilastri per favorire l'accesso alla proprietà immobiliare da parte dei giovani. Le imprese di costruzione devono presentare documentazione specifica per certificare che l'opera rientri nei parametri dell'abitazione non di lusso definiti dal Ministero delle Infrastrutture.

Un documento programmatico diffuso dal Ministero dell'Agricoltura suggerisce di includere nel regime del 4% anche alcuni fertilizzanti biologici per sostenere la transizione ecologica delle aziende agricole. Il Ministro ha dichiarato che la riduzione del carico fiscale sui fattori di produzione agricola è necessaria per garantire la competitività del settore agroalimentare sui mercati esteri. Questa proposta è attualmente al vaglio della Ragioneria Generale dello Stato per la verifica delle coperture finanziarie pluriennali necessarie alla sua attuazione.

Impatto Economico e Analisi del Settore Retail

Le associazioni di categoria della grande distribuzione organizzata hanno presentato un rapporto che evidenzia come lo sgravio fiscale influenzi direttamente le strategie di prezzo dei principali retailer. Il Segretario Generale di Confcommercio ha sottolineato che una riduzione di un punto percentuale dell'imposta si traduce spesso in un aumento immediato dei volumi di vendita per le referenze interessate. I dati aggregati mostrano che i consumatori tendono a privilegiare i canali di vendita dove l'applicazione dell'imposta minima è chiaramente indicata sui cartellini dei prezzi.

Il Centro Studi di Confindustria ha avvertito che l'incertezza sulla permanenza di alcuni beni nel regime agevolato può causare distorsioni nel mercato e accumulo di scorte. Gli analisti hanno osservato che le fluttuazioni delle aliquote fiscali richiedono aggiornamenti costanti dei sistemi gestionali delle imprese, con costi amministrativi non trascurabili. L'organizzazione ha chiesto al governo di pubblicare un elenco definitivo e strutturale per evitare interpretazioni difformi da parte degli uffici locali dell'amministrazione finanziaria.

La Banca d'Italia, nel suo ultimo bollettino economico, ha rilevato che la manovra sulle aliquote indirette ha un effetto redistributivo significativo se concentrata sui beni di consumo di massa. Gli esperti di Via Nazionale hanno indicato che la riduzione dell'Iva è uno strumento più rapido rispetto ai sussidi diretti per influenzare la domanda interna in periodi di stagnazione economica. Tuttavia, il rapporto evidenzia che il beneficio fiscale deve essere integralmente trasferito al consumatore finale per risultare efficace nel contrasto alla povertà alimentare.

Complicazioni Normative e Reazioni delle Associazioni dei Consumatori

Le associazioni per la tutela dei consumatori hanno espresso riserve sull'effettiva efficacia delle aliquote ridotte senza un monitoraggio rigoroso lungo la filiera produttiva. Il Presidente di Federconsumatori ha denunciato casi in cui la riduzione dell'imposta è stata assorbita dai margini di profitto degli intermediari senza giungere al pubblico. L'associazione ha chiesto l'istituzione di un osservatorio permanente presso il Ministero delle Imprese e del Made in Italy per verificare la trasparenza dei prezzi.

Un'altra criticità emerge dalla distinzione tecnica tra prodotti simili che godono di tassazioni diverse a seconda della loro composizione o packaging. L'Unione Nazionale Consumatori ha citato l'esempio dei prodotti per l'infanzia, dove alcuni articoli rimangono esclusi dalla fascia del 4% nonostante la loro natura essenziale. Questa disparità di trattamento genera confusione tra gli acquirenti e richiede interventi interpretativi frequenti da parte dei tribunali tributari regionali.

La Corte dei Conti ha recentemente pubblicato una relazione sulla gestione delle entrate tributarie, segnalando il rischio di erosione della base imponibile dovuto all'eccessiva frammentazione delle aliquote. I magistrati contabili hanno evidenziato che la moltiplicazione dei regimi speciali rende più complessa l'attività di accertamento e favorisce fenomeni di elusione fiscale. La relazione suggerisce una semplificazione del sistema attraverso l'accorpamento delle aliquote ridotte in un'unica fascia intermedia per garantire maggiore equità e trasparenza.

Il Contesto Europeo e la Direttiva Iva

L'Italia deve coordinare le proprie scelte in materia di fiscalità indiretta con la Direttiva 2006/112/CE e le sue successive modifiche approvate dal Consiglio dell'Unione Europea. Il Commissario Europeo per l'Economia ha ricordato che gli stati membri dispongono di una certa flessibilità, ma devono rispettare i limiti minimi imposti per non alterare la concorrenza nel mercato unico. La Commissione sta attualmente valutando se le agevolazioni italiane su alcuni prodotti digitali siano coerenti con le norme vigenti in materia di servizi elettronici.

Il Parlamento Europeo ha discusso una proposta per permettere agli stati membri di applicare l'aliquota zero su beni di estrema necessità, come i prodotti sanitari di base durante le emergenze. Gli esperti della Direzione Generale della Fiscalità e dell'Unione Doganale hanno spiegato che ogni eccezione deve essere giustificata da obiettivi di interesse generale chiaramente identificati. L'Italia ha già utilizzato questa facoltà in passato per le forniture legate al contrasto delle pandemie, ricevendo l'approvazione delle autorità di Bruxelles.

La Corte di Giustizia dell'Unione Europea è intervenuta in diverse occasioni per chiarire l'interpretazione delle categorie di beni che possono beneficiare di aliquote ridotte. Una sentenza recente ha stabilito che la somministrazione di alimenti e bevande non può essere equiparata alla vendita di beni se prevale l'elemento del servizio. Queste decisioni influenzano direttamente la redazione delle leggi nazionali e obbligano i governi a una costante revisione dei codici tributari interni per evitare contenziosi internazionali.

Evoluzione Tecnologica e Beni Assistivi

Il settore delle tecnologie assistive rappresenta una delle aree di maggiore espansione per l'applicazione dell'aliquota minima al 4%. Il Ministero della Salute ha collaborato con il Tesoro per definire quali dispositivi medici e protesi possano rientrare permanentemente in questa fascia agevolata. Secondo i dati forniti da Assomedical, l'accesso a strumenti di domotica per l'autonomia personale è aumentato del 12% a seguito dell'applicazione di sconti fiscali diretti.

L'integrazione di software specialistici per la comunicazione aumentativa nel regime fiscale ridotto è stata accolta favorevolmente dalle associazioni dei disabili. Il portavoce della Federazione tra le Associazioni Nazionali delle Persone con Disabilità ha dichiarato che l'Iva agevolata non è un privilegio, ma un diritto per garantire l'uguaglianza sostanziale. Tuttavia, rimangono dubbi sull'interpretazione delle norme per i dispositivi multifunzione, che spesso vengono tassati con l'aliquota ordinaria dai venditori per timore di sanzioni.

Le software house italiane hanno richiesto criteri più chiari per la certificazione dei prodotti digitali destinati all'inclusione sociale. L'Agenzia per l'Italia Digitale sta lavorando a una piattaforma di validazione che consenta ai produttori di ottenere un codice identificativo per l'applicazione automatica dell'imposta corretta. Questo sistema dovrebbe ridurre drasticamente il numero di rimborsi richiesti dai contribuenti a causa di errori nell'applicazione dell'aliquota al momento dell'acquisto online.

Prospettive Future e Sviluppi Legislativi

La prossima sessione parlamentare sarà dedicata alla discussione della delega fiscale, che include una revisione organica di tutto il sistema delle imposte indirette. Il Governo ha annunciato l'intenzione di procedere verso una razionalizzazione delle spese fiscali per reperire risorse da destinare alla riduzione della pressione tributaria sul lavoro. Gli analisti prevedono che la lista dei beni soggetti all'imposta minima subirà una contrazione per escludere i prodotti a elevato impatto ambientale o non coerenti con le nuove linee guida sulla salute pubblica.

Un elemento di incertezza rimane legato alle future decisioni del Consiglio Ecofin sulla tassazione dei prodotti energetici e sulle nuove risorse proprie dell'Unione Europea. Gli osservatori internazionali monitorano con attenzione se l'Italia deciderà di estendere le agevolazioni anche ai servizi legati alla transizione verde, come la ricarica di veicoli elettrici o l'installazione di pompe di calore. La decisione finale dipenderà dall'andamento del debito pubblico e dai vincoli del Patto di Stabilità e Crescita che torneranno a essere pienamente operativi nei prossimi mesi.

Il Ministero dell'Economia ha confermato che entro la fine dell'anno verrà pubblicato un decreto ministeriale per recepire le ultime indicazioni tecniche fornite dai gruppi di lavoro. Gli operatori economici dovranno adeguare le proprie infrastrutture informatiche alle nuove direttive entro il primo gennaio, termine previsto per l'entrata in vigore delle modifiche. Il Parlamento continuerà a monitorare l'attuazione delle norme per garantire che l'obiettivo di sostenere i consumi essenziali non venga compromesso da inefficienze amministrative o speculazioni di mercato.