Gli accademici dell'Istituto Universitario Europeo hanno recentemente presentato un nuovo modello di studio focalizzato sulla Mappa Concettuale Crisi Del 29 per analizzare le interdipendenze tra il mercato azionario statunitense e le economie europee del secolo scorso. Questo approccio metodologico isola i fattori scatenanti del crollo del mercato di Wall Street avvenuto nell'ottobre del 1929 e le sue ramificazioni globali immediate. L'analisi identifica nel sovrainvestimento a debito e nella mancanza di regolamentazione bancaria i cardini della depressione economica che ha colpito le nazioni industrializzate per oltre un decennio.

Il rapporto tecnico redatto dai ricercatori sottolinea come il crollo dei prezzi dei titoli non sia stato un evento isolato ma il culmine di una serie di squilibri strutturali preesistenti. Secondo il professor Giovanni Farese, docente di Storia Economica presso l'Università Europea di Roma, la contrazione della domanda aggregata ha preceduto la crisi finanziaria, creando un terreno fertile per l'insolvenza dei debitori. Lo studio evidenzia che la risposta delle banche centrali dell'epoca ha inizialmente aggravato la situazione attraverso politiche monetarie restrittive nel tentativo di difendere il gold standard.

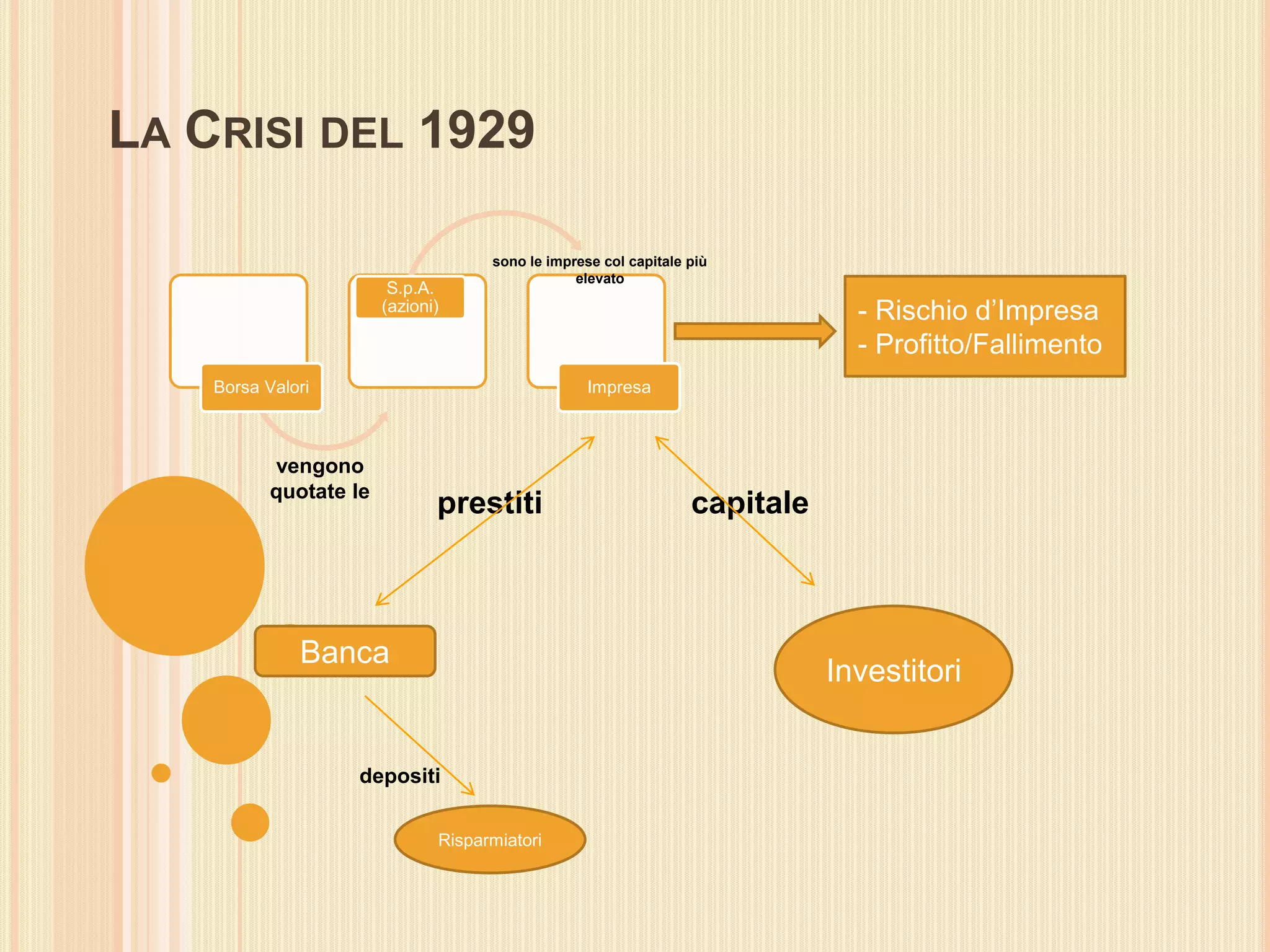

Evoluzione della Mappa Concettuale Crisi Del 29 nel Contesto Didattico Contemporaneo

L'adozione di strumenti visivi avanzati per la comprensione dei fenomeni macroeconomici ha portato all'integrazione di sistemi interattivi nei programmi universitari di economia politica. La Mappa Concettuale Crisi Del 29 viene oggi impiegata per tracciare il percorso dei capitali dai prestiti facili degli anni venti fino alla chiusura delle linee di credito internazionali. Il Dipartimento dell'Istruzione degli Stati Uniti ha documentato un incremento dell'efficacia nell'apprendimento della storia economica quando i dati numerici sono correlati a schemi di causalità diretta.

La visualizzazione delle dinamiche di mercato permette di osservare come il fallimento del Creditanstalt in Austria nel maggio del 1931 abbia trasformato una recessione americana in una crisi bancaria europea totale. Gli archivi del Fondo Monetario Internazionale indicano che la frammentazione del commercio mondiale è stata accelerata dall'introduzione della tariffa Smoot-Hawley nel 1930. Questa misura protezionistica ha ridotto le importazioni e le esportazioni americane di oltre il 60 percento in tre anni, secondo i dati storici del Dipartimento del Commercio.

Impatto della Deflazione sui Debiti Privati

La riduzione persistente del livello generale dei prezzi ha aumentato il valore reale dei debiti, rendendo impossibile per molte imprese e famiglie onorare i propri impegni finanziari. L'economista Irving Fisher ha descritto questo fenomeno come deflazione da debito, un processo che alimenta un circolo vizioso di vendite forzate e ulteriori cali dei prezzi. Le statistiche della Federal Reserve Bank di St. Louis confermano che la massa monetaria negli Stati Uniti si è contratta di circa un terzo tra il 1929 e il 1933.

Le Politiche di Risposta e il Ruolo del New Deal

Il governo di Franklin Delano Roosevelt ha introdotto una serie di riforme legislative note come New Deal per stabilizzare il sistema economico e fornire assistenza diretta ai disoccupati. La creazione della Securities and Exchange Commission nel 1934 ha stabilito per la prima volta regole rigorose per la trasparenza dei mercati finanziari e la protezione degli investitori. La legge Glass-Steagall ha invece separato le attività bancarie commerciali da quelle di investimento per prevenire speculazioni rischiose con i depositi dei correntisti.

Le critiche a questo pacchetto di misure rimangono oggetto di dibattito tra le diverse scuole di pensiero economico ancora oggi. Gli esponenti della scuola austriaca, tra cui Friedrich von Hayek, hanno sostenuto che l'intervento statale abbia prolungato la durata della depressione impedendo il necessario aggiustamento dei prezzi di mercato. Al contrario, la teoria keynesiana ha interpretato la spesa pubblica in deficit come lo strumento essenziale per compensare la caduta degli investimenti privati.

Il Consumo di Massa e il Mercato del Lavoro

La disoccupazione negli Stati Uniti ha raggiunto il picco del 25 percento nel 1933, lasciando oltre 12 milioni di persone senza una fonte di reddito stabile. Le rilevazioni storiche del Bureau of Labor Statistics mostrano che i settori manifatturiero e delle costruzioni hanno subito le perdite più pesanti durante il primo quadriennio della crisi. La ripresa dell'occupazione è stata lenta e irregolare, tornando ai livelli pre-crisi solo con l'espansione della produzione bellica all'inizio degli anni quaranta.

Comparazione con le Crisi Finanziarie del Ventunesimo Secolo

L'analisi comparativa tra gli eventi del 1929 e la crisi finanziaria globale del 2008 rivela similitudini nelle dinamiche di eccesso di credito e successiva crisi di liquidità. Tuttavia, la risposta delle autorità monetarie moderne è stata diametralmente opposta a quella degli anni trenta attraverso l'impiego massiccio del quantitative easing. Il Consiglio dell'Unione Europea ha implementato meccanismi di vigilanza bancaria unificata per evitare che il fallimento di un singolo istituto possa innescare un effetto domino sistemico.

Le nuove normative europee sulla trasparenza finanziaria obbligano gli istituti di credito a mantenere riserve di capitale più elevate rispetto al passato. Questo requisito mira a proteggere i risparmiatori da oscillazioni violente del mercato simili a quelle registrate durante il martedì nero. Gli studi condotti dalla Banca d'Italia sottolineano che la solidità dei bilanci bancari è l'unico argine efficace contro le ondate speculative che hanno caratterizzato il secolo scorso.

Limiti della Ricostruzione Storica e Discrepanze nei Dati

Le stime sulla perdita di ricchezza globale variano significativamente tra le diverse fonti a causa della frammentarietà dei dati statistici raccolti tra le due guerre mondiali. Mentre la Società delle Nazioni stimava una contrazione del commercio mondiale del 30 percento, ricostruzioni successive hanno corretto al rialzo tale impatto. Molti economisti contemporanei ritengono che l'assenza di dati in tempo reale abbia impedito ai governi dell'epoca di comprendere la reale entità del collasso in corso.

La controversia persiste anche sull'efficacia reale dei programmi di lavoro pubblico nel generare una crescita economica autosufficiente nel lungo termine. Alcuni storici economici della Stanford University suggeriscono che la ripresa sia stata guidata più da fattori demografici e innovazioni tecnologiche che dalle politiche di spesa del governo federale. Queste discrepanze rendono complesso definire una sintesi univoca delle cause e dei rimedi applicati durante il decennio della Grande Depressione.

Prospettive Future sulla Stabilità Globale

La gestione dei rischi macroeconomici si sta spostando verso l'utilizzo di algoritmi di intelligenza artificiale per prevedere bolle speculative prima che raggiungano dimensioni critiche. Gli esperti della Banca Centrale Europea monitorano costantemente l'esposizione al debito delle imprese per prevenire fenomeni di insolvenza diffusa in contesti di tassi di interesse elevati. L'attenzione si sta focalizzando sulla resilienza delle catene di approvvigionamento globali, considerate un potenziale punto di vulnerabilità in caso di nuovi shock geopolitici.

I prossimi vertici del G20 includeranno discussioni sulla creazione di standard comuni per la regolamentazione delle valute digitali e degli asset speculativi emergenti. L'obiettivo delle istituzioni internazionali rimane la prevenzione di una nuova frammentazione del mercato che potrebbe portare a isolazionismi economici simili a quelli osservati nel secolo scorso. Il monitoraggio dei flussi di capitale verso i mercati emergenti rappresenterà il principale indicatore di stabilità per i prossimi cicli economici globali.