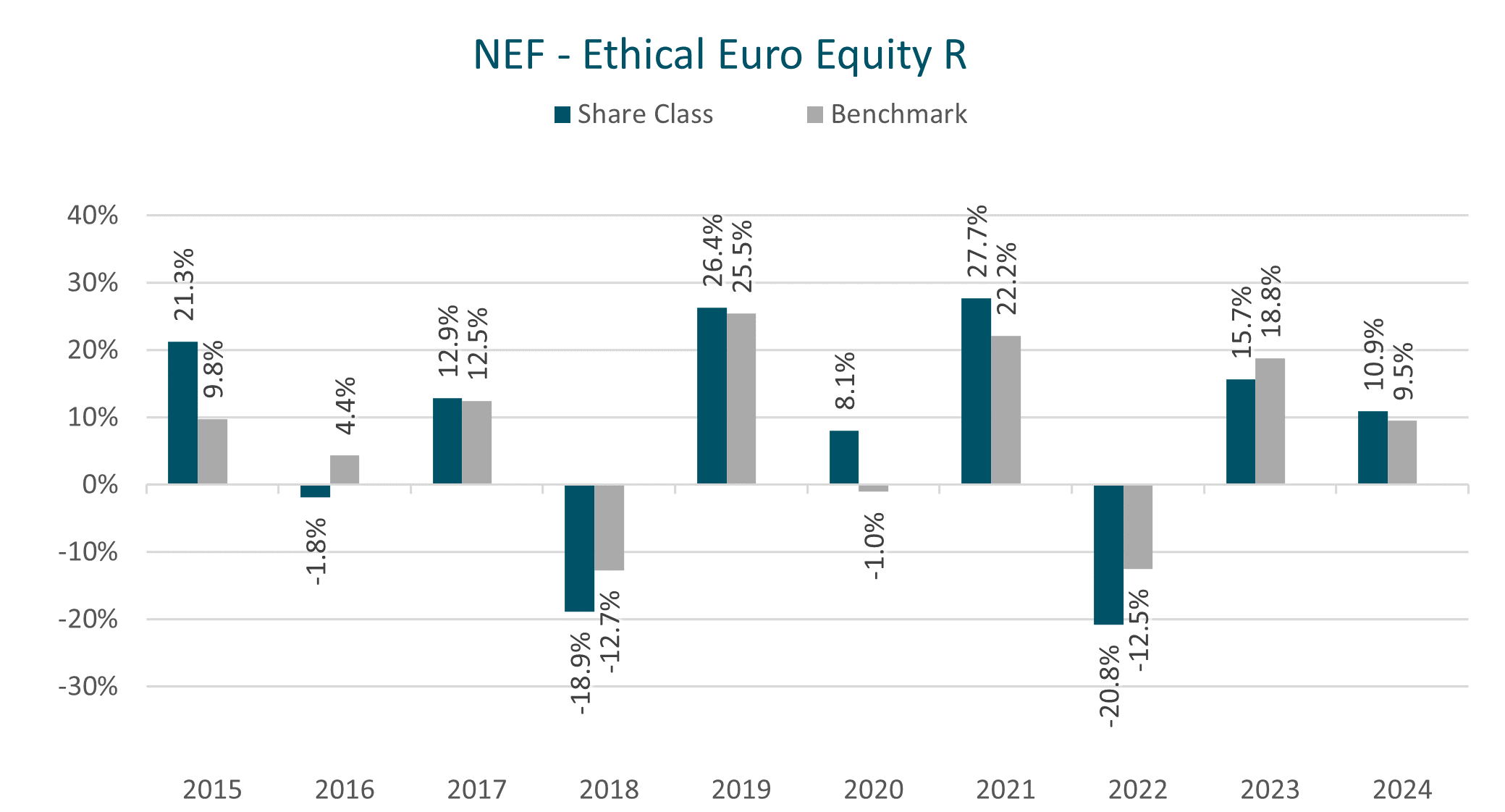

Ho visto decine di risparmiatori entrare nel mio ufficio convinti di aver trovato il porto sicuro definitivo, per poi uscirne con una smorfia quando i conti non tornavano. Lo scenario è quasi sempre lo stesso: hai della liquidità che non vuoi rischiare, guardi i rendimenti dei conti correnti che sono ridicoli e decidi di spostare tutto su un fondo prudente. Ti dicono che è "breve termine", che i rischi sono minimi e che puoi riavere i tuoi soldi quando vuoi. Così, compri quote del NEF Euro Short Term Bond R convinto che, male che vada, non succederà nulla di grave. Poi arriva uno scossone sui tassi di interesse o un allargamento degli spread sui titoli societari e ti ritrovi con un segno meno davanti al capitale proprio quando quei soldi ti servivano per cambiare l'auto o pagare le tasse. Il problema non è il fondo, ma l'illusione che "breve termine" significhi "assenza di oscillazioni".

L'errore di confondere la liquidità con il NEF Euro Short Term Bond R

Il primo grande sbaglio che commetti è trattare questo strumento come se fosse un salvadanaio a vista. Molti investitori parcheggiano qui il denaro che serve loro tra tre mesi. Se i mercati obbligazionari ballano, anche un fondo con una duration contenuta ne risente. Ho visto persone vendere in perdita dopo soli novanta giorni perché avevano visto un calo dello 0,50% o dello 0,80% e sono andate nel panico. Non capiscono che il valore della quota riflette il prezzo di mercato dei titoli in portafoglio ogni singolo giorno.

La soluzione pratica non è smettere di investire, ma smettere di mentire a se stessi sull'orizzonte temporale. Se quei soldi ti servono per pagare l'acconto di una casa tra sessanta giorni, non devono stare in un fondo obbligazionario, punto. Devono stare su un conto deposito o restare liquidi. Questo comparto richiede almeno un anno, meglio diciotto mesi, per assorbire i costi di gestione e le piccole fluttuazioni dei tassi. Chi entra oggi e vuole uscire domani sta solo scommettendo sulla direzione dei tassi di interesse a brevissimo termine, e raramente i piccoli risparmiatori vincono questa scommessa contro gli algoritmi delle grandi banche d'affari.

Ignorare l'impatto dei costi di gestione sul rendimento reale

C'è un dettaglio che quasi tutti trascurano: le commissioni di gestione della classe R. In un mondo dove i rendimenti dei titoli di stato a breve termine oscillano spesso tra il 2% e il 3,5% a seconda della politica della Banca Centrale Europea, lasciare per strada una fetta consistente in commissioni annue è un suicidio finanziario silenzioso. Ho analizzato portafogli dove il rendimento lordo era dignitoso, ma una volta sottratti i costi del fondo e la tassazione, l'investitore restava con le briciole, o peggio, andava sotto l'inflazione.

La trappola della commissione di gestione fissa

Molti non guardano il TER (Total Expense Ratio). Pensano che lo 0,60% o lo 0,80% sia poco. Ma se il fondo sta investendo in titoli che rendono il 3%, quel costo si mangia quasi un terzo del tuo guadagno potenziale prima ancora che lo Stato si prenda il suo 12,5% o 26%. Non puoi controllare il mercato, ma puoi controllare i costi. Se non monitori quanto stai pagando per la delega di gestione, stai regalando anni di risparmi alla società di gestione senza ricevere un valore aggiunto proporzionale in termini di protezione del capitale.

Pensare che i titoli di stato siano l'unico rischio

Molti sottoscrivono questa strategia convinti che, trattandosi di obbligazioni euro, il rischio sia legato solo alla stabilità dell'Italia o della Germania. In realtà, la gestione attiva spesso inserisce in portafoglio titoli "corporate", ovvero obbligazioni emesse da aziende. Se queste aziende subiscono un declassamento del rating o se il mercato percepisce un rischio di credito maggiore, il valore del fondo scende anche se i tassi della BCE restano fermi.

Ho assistito a situazioni in cui gli investitori erano furiosi perché il loro fondo "sicuro" perdeva mentre i titoli di stato tenevano. Non avevano letto che il gestore aveva aumentato l'esposizione verso obbligazioni societarie per cercare quel briciolo di rendimento in più che i titoli governativi non offrivano. La soluzione è leggere il rendiconto della composizione del portafoglio. Se vedi troppa carta privata di bassa qualità (vicina al livello "high yield"), sappi che non sei più in un investimento a basso rischio, ma in un ibrido che reagirà male a qualsiasi tensione economica globale.

La gestione sbagliata del market timing nelle obbligazioni

Ecco un confronto reale per farti capire come un approccio errato distrugga il valore.

Immagina l'investitore A, che sente parlare di rialzo dei tassi e decide di aspettare che i tassi arrivino al picco massimo prima di entrare. Aspetta mesi, lasciando i soldi sul conto corrente allo 0%. Quando finalmente si decide, i prezzi delle obbligazioni sono già risaliti perché il mercato anticipa sempre le mosse delle banche centrali di sei mesi. Compra tardi e si mangia il guadagno in conto capitale.

L'investitore B, invece, capisce come funziona il NEF Euro Short Term Bond R e decide di entrare con un piano di accumulo o con ingressi frazionati. Non cerca di indovinare il momento perfetto. Sa che la duration breve del fondo lo protegge da crolli verticali, ma gli permette di beneficiare rapidamente del reinvestimento delle cedole ai nuovi tassi più alti. Mentre l'investitore A sta ancora guardando i grafici cercando di capire se l'inflazione è scesa abbastanza, l'investitore B ha già incassato tre o quattro cedole medie che hanno alzato il valore della sua quota. Il risultato? Dopo un anno, l'investitore B ha un rendimento netto positivo, mentre l'investitore A è in pari o in leggera perdita perché il costo opportunità di aver tenuto i soldi fermi ha cancellato ogni possibile beneficio del suo "tempismo perfetto".

Sottovalutare l'importanza della duration effettiva

La parola "short term" è ambigua. Per alcuni significa tre mesi, per altri tre anni. In questo fondo, la duration finanziaria è l'arma a doppio taglio che devi imparare a maneggiare. Se la duration è vicina ai due anni, ogni aumento dell'1% dei tassi di mercato farà scendere il prezzo del fondo di circa il 2%. È matematica, non un'opinione.

Dalla mia esperienza, l'errore più comune è non chiedere al consulente: "Qual è la duration modificata del portafoglio oggi?". Se non conosci questo numero, non sai quanto sei esposto. Se prevedi che i tassi scenderanno, vuoi una duration più lunga per guadagnare sulla risalita dei prezzi. Se temi che l'inflazione resti alta e i tassi debbano salire ancora, vuoi una duration cortissima. Comprare a scatola chiusa senza verificare questo parametro è come guidare un'auto senza sapere quanto sono sensibili i freni.

La realtà sulla protezione del capitale e l'inflazione

Smettiamola di dire che questi fondi proteggono il potere d'acquisto. Se l'inflazione in Europa è al 5% e il tuo investimento rende il 3% lordo, stai perdendo soldi ogni giorno. Certo, ne perdi meno che lasciandoli sul conto, ma non stai guadagnando. Molti investitori si sentono gratificati nel vedere un segno più sul rendiconto annuale, ignorando che con quei soldi oggi comprano meno pane, meno benzina e meno energia rispetto a dodici mesi prima.

La verità è che questo tipo di strumento serve a mitigare i danni, non a creare ricchezza. È un ammortizzatore. Se lo usi con questa consapevolezza, allora ha senso. Ma se pensi di far crescere il tuo patrimonio reale con obbligazioni a breve termine in un contesto di inflazione strutturale, sei fuori strada. Ho visto persone convinte di vivere di rendita con portafogli obbligazionari prudenti, per poi accorgersi dopo cinque anni che il loro capitale, pur nominalmente intatto, valeva il 20% in meno in termini di capacità di spesa.

Controllo della realtà per l'investitore consapevole

Non esiste una bacchetta magica nel mondo del risparmio gestito. Se scegli il NEF Euro Short Term Bond R, devi accettare che stai pagando una struttura professionale per gestire la complessità dei mercati obbligazionari al posto tuo. Questo ha un costo e questo costo è la tua barriera principale verso il profitto reale. Non avrai mai i rendimenti delle azioni e non avrai mai la stabilità assoluta di un lingotto d'oro chiuso in cassaforte (che comunque fluttua nel prezzo).

Per avere successo qui non serve essere un genio della finanza, serve disciplina. Devi guardare il portafoglio una volta ogni sei mesi, non ogni mattina. Se controlli la quota ogni giorno, finirai per vendere al primo storno tecnico, regalando commissioni alla banca e confermando una perdita che sarebbe stata solo temporanea. La finanza a breve termine è, paradossalmente, quella che richiede più sangue freddo, perché i margini di guadagno sono così sottili che ogni errore emotivo pesa come un macigno. Accetta che ci saranno periodi di stagnazione. Accetta che le commissioni pesano. Se non puoi accettare queste due verità, chiudi il computer e metti i soldi sotto il materasso, sapendo però che lì l'inflazione se li mangerà con ancora più appetito. Non c'è una terza via gratuita.