L'amministrazione finanziaria italiana ha consolidato i protocolli informatici per la gestione dell'imposta dovuta sulle transazioni digitali emesse tra privati e verso la pubblica amministrazione. La procedura relativa al Pagamento Bollo Fatture Elettroniche Agenzia Entrate segue oggi un calendario trimestrale prestabilito che incrocia i dati trasmessi attraverso il Sistema di Interscambio. Secondo le linee guida pubblicate sul portale ufficiale dell'ente, il versamento deve essere effettuato entro il giorno 20 del secondo mese successivo alla chiusura di ogni trimestre solare.

I dati diffusi dal Ministero dell'Economia e delle Finanze indicano che l'integrazione dei sistemi di fatturazione ha ridotto sensibilmente i margini di errore nell'applicazione dell'imposta di bollo da due euro. Le fatture soggette a tale tributo sono esclusivamente quelle che riportano importi superiori alla soglia di 77,47 euro e che risultano esenti, escluse o fuori campo dall'Imposta sul Valore Aggiunto. L'Agenzia delle Entrate provvede a calcolare automaticamente l'importo dovuto per ogni operatore economico sulla base dei documenti ricevuti correttamente dal sistema.

Il meccanismo di calcolo si basa sull'identificazione del "tag" specifico all'interno del file XML della fattura, che segnala l'assolvimento virtuale dell'imposta. Il Direttore dell'Agenzia delle Entrate, Ernesto Maria Ruffini, ha confermato in diverse audizioni parlamentari che l'automazione del processo mira a semplificare gli adempimenti per i contribuenti e i professionisti. In assenza dell'indicazione manuale, l'algoritmo ministeriale analizza la natura dell'operazione per verificare se l'obbligo sussista comunque, notificando eventuali discrepanze al cedente o al prestatore.

Regole Tecniche e Scadenze per il Pagamento Bollo Fatture Elettroniche Agenzia Entrate

Il calendario dei versamenti prevede deroghe specifiche quando l'ammontare complessivo del debito d'imposta per i primi periodi dell'anno non supera determinate soglie finanziarie. Se l'importo dovuto per il primo trimestre è inferiore a 5.000 euro, il versamento può essere posticipato alla scadenza del secondo trimestre, come indicato nelle istruzioni operative fornite dall'amministrazione. Qualora anche il totale cumulativo dei primi due trimestri rimanga sotto la medesima soglia, il saldo complessivo può slittare alla scadenza del terzo periodo.

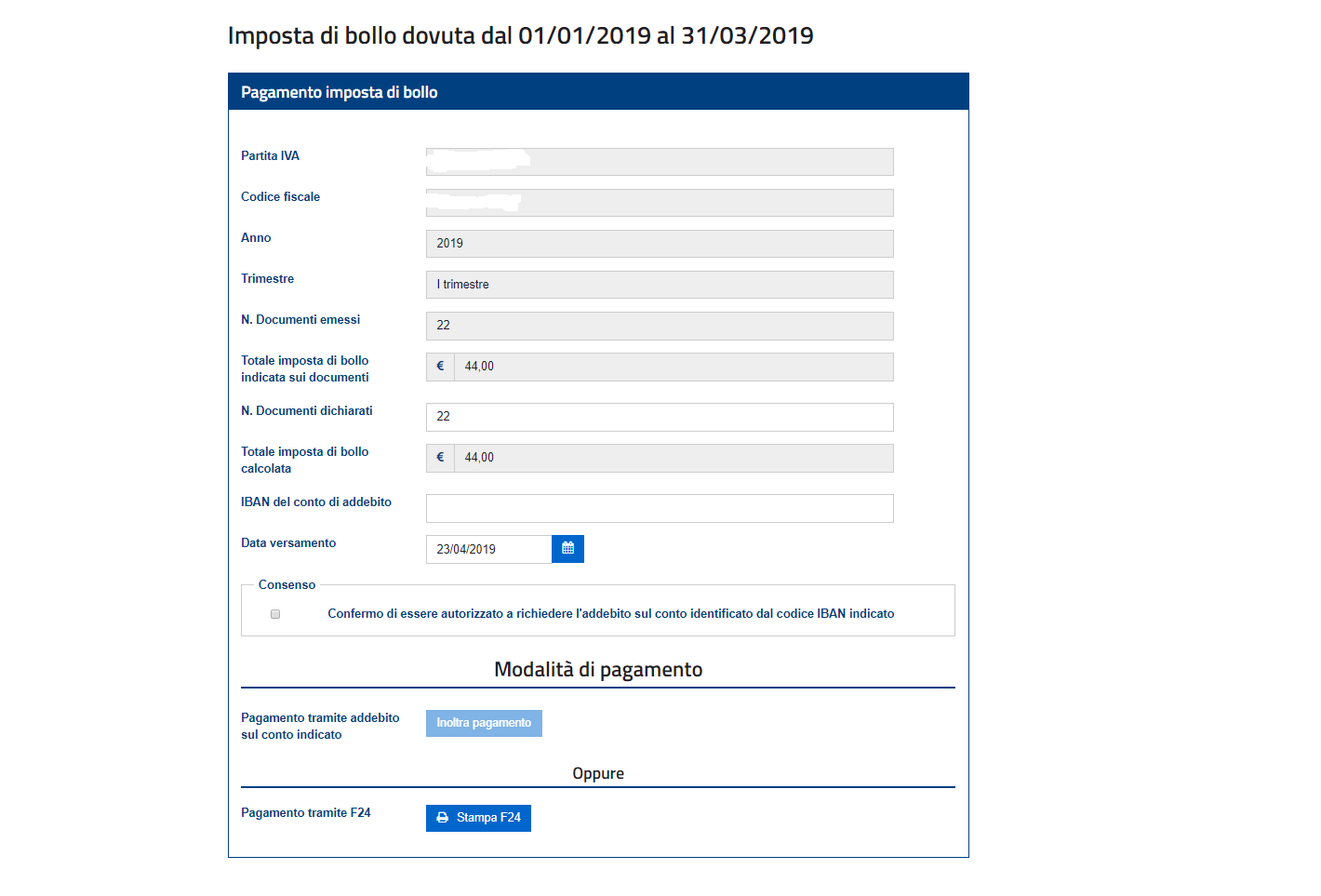

I contribuenti hanno la possibilità di effettuare il versamento direttamente tramite il servizio web dedicato presente nell'area riservata "Fatture e Corrispettivi" del sito istituzionale. Il sistema permette di utilizzare l'addebito sul conto corrente bancario o postale, previa indicazione del codice IBAN dell'intestatario della partita IVA. In alternativa, il portale genera automaticamente un modello F24 precompilato con i codici tributo corretti e l'anno di riferimento pertinente alla transazione.

La normativa vigente stabilisce che il Pagamento Bollo Fatture Elettroniche Agenzia Entrate sia una responsabilità solidale tra le parti, sebbene il carico economico ricada solitamente sull'emittente del documento fiscale. Le specifiche tecniche definite nel Provvedimento dell'Agenzia delle Entrate regolano la struttura del file XML affinché non vi siano ambiguità durante il transito dei dati nel Sistema di Interscambio. Errori nella compilazione di questi campi possono generare avvisi di irregolarità che richiedono una risoluzione tempestiva per evitare sanzioni amministrative.

Sanzioni e Ravvedimento Operoso per Inadempienze

Il mancato o tardivo versamento dell'imposta di bollo comporta l'applicazione di sanzioni amministrative pecuniarie proporzionali al ritardo accumulato. Secondo le disposizioni del Decreto Legislativo 471/1997, la sanzione base è fissata in misura pari al 30% dell'importo non versato, fatte salve le riduzioni previste per chi regolarizza spontaneamente la propria posizione. L'istituto del ravvedimento operoso consente di abbattere drasticamente queste penalità se la correzione avviene prima che l'infrazione sia formalmente contestata dagli uffici.

L'ufficio studi del Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili ha rilevato che le criticità maggiori emergono durante la fase di quadratura tra i registri contabili interni e l'elenco delle fatture presenti sul portale ministeriale. Spesso si verificano discrepanze dovute a fatture scartate dal sistema o inviate duplicatamente, che richiedono un intervento manuale di riconciliazione. Gli esperti contabili suggeriscono di monitorare costantemente l'area consultazione per verificare che l'elenco "A" delle fatture soggette a bollo coincida con la realtà operativa dell'impresa.

Le sanzioni possono essere notificate tramite comunicazioni di irregolarità inviate direttamente al domicilio digitale del contribuente o del suo intermediario delegato. L'Agenzia delle Entrate ha chiarito che il sistema di controllo automatizzato invia un avviso se il pagamento non risulta pervenuto o è inferiore a quanto calcolato dai sistemi centrali. Il contribuente ha 30 giorni di tempo per fornire chiarimenti o procedere al versamento delle somme residue con sanzioni ridotte e interessi legali.

Impatto della Digitalizzazione sulla Riscossione Tributaria

I dati pubblicati nel rapporto annuale sulla fiscalità europea mostrano che l'Italia ha ottenuto risultati significativi nel contrasto all'evasione grazie alla fatturazione elettronica obbligatoria. L'automazione della riscossione del bollo rappresenta una componente di questa strategia più ampia volta a rendere i flussi finanziari trasparenti e tracciabili in tempo reale. Il sistema permette di eliminare l'uso dei contrassegni fisici, riducendo i costi di gestione per l'amministrazione pubblica e per le imprese private.

Il Ministero dell'Economia e delle Finanze ha stimato che l'introduzione dei controlli automatizzati sul bollo digitale ha portato a un incremento del gettito superiore al 15% nei primi anni di applicazione. Tale crescita non è attribuibile a un aumento delle aliquote, ma a una maggiore efficacia nel recupero di imposte precedentemente non dichiarate o dimenticate dai contribuenti. La tracciabilità totale garantita dal Sistema di Interscambio rende quasi impossibile l'omissione involontaria del tributo sulle transazioni di importo rilevante.

Alcune associazioni di categoria, tra cui Confcommercio, hanno sollevato perplessità sulla rigidità del sistema in caso di note di variazione o di annullamento di documenti già inviati. La gestione dei rimborsi o del credito d'imposta derivante da bolli pagati su fatture successivamente annullate rimane uno dei punti di maggiore complessità tecnica per gli operatori. Al momento, la procedura prevede che tali aggiustamenti vengano gestiti nelle liquidazioni successive o tramite istanze specifiche di rimborso all'ufficio territoriale competente.

Integrazione con i Gestionali Aziendali e Software Terzi

La maggior parte dei software di contabilità in commercio si è adeguata alle specifiche dell'Agenzia delle Entrate per automatizzare l'inserimento dell'imposta di bollo virtuale. Questi applicativi dialogano con le API ministeriali per scaricare l'elenco dei debiti tributari e permettere il pagamento senza uscire dall'interfaccia aziendale. L'Agenzia per l'Italia Digitale ha definito gli standard di interoperabilità che garantiscono la sicurezza dei dati sensibili scambiati durante queste operazioni telematiche.

Nonostante la disponibilità di strumenti avanzati, molti piccoli contribuenti in regime forfettario riscontrano difficoltà nell'accesso alle funzionalità del portale Fatture e Corrispettivi. La necessità di possedere credenziali SPID, CIE o CNS per la consultazione dei dati richiede un livello di alfabetizzazione digitale che non è uniforme su tutto il territorio nazionale. Le associazioni dei consumatori hanno richiesto interfacce più intuitive e sistemi di assistenza proattiva per guidare l'utente meno esperto durante le fasi di versamento trimestrale.

Il portale dell'Agenzia delle Entrate mette a disposizione manuali utente aggiornati che descrivono ogni passaggio per la corretta gestione delle fatture elettroniche. In questi documenti viene spiegato come modificare l'elenco proposto dall'Agenzia qualora si ritenga che un documento non debba essere assoggettato a bollo nonostante la classificazione automatica. La trasparenza di questo processo è fondamentale per garantire il diritto di difesa del contribuente di fronte ad eventuali errori informatici del sistema centrale.

Prospettive Evolutive e Monitoraggio dei Sistemi Digitali

L'evoluzione della fatturazione elettronica in Italia si muove verso una maggiore integrazione con i sistemi di pagamento europei nel quadro dell'iniziativa VAT in the Digital Age proposta dalla Commissione Europea. Questo scenario comporterà una revisione dei protocolli di comunicazione per rendere le fatture italiane compatibili con i modelli standard adottati dagli altri stati membri. Il monitoraggio del sistema di bollo virtuale proseguirà per affinare gli algoritmi di rilevamento ed evitare falsi positivi nelle segnalazioni di inadempienza.

Rimane aperta la questione della semplificazione per le operazioni transfrontaliere, dove l'applicazione dell'imposta di bollo segue regole differenti rispetto al mercato interno. Gli esperti del settore prevedono che entro i prossimi 24 mesi l'Agenzia delle Entrate possa introdurre nuovi strumenti di intelligenza artificiale per l'analisi predittiva dei flussi fiscali. Queste tecnologie permetterebbero di anticipare eventuali criticità sistemiche e di offrire una consulenza preventiva ai contribuenti prima della scadenza dei termini di pagamento.

L'attenzione degli osservatori istituzionali rimane alta sulla stabilità delle infrastrutture tecnologiche gestite da Sogei, la società partner tecnologico del Ministero. Qualsiasi interruzione del servizio durante le finestre di scadenza trimestrale potrebbe causare ritardi massivi e richiedere provvedimenti di proroga urgenti da parte del governo. La continuità operativa e la protezione cibernetica dei dati fiscali rappresentano pertanto i pilastri su cui si poggerà la gestione tributaria digitale nei prossimi anni.