Poste Italiane ha registrato un incremento significativo nelle transazioni digitali durante il primo trimestre del 2026, consolidando la tendenza degli utenti a Pagare Un Bollettino Postale On Line attraverso canali certificati. Secondo i dati contenuti nell'ultima relazione finanziaria del Gruppo, i pagamenti effettuati tramite le applicazioni ufficiali e il sito web hanno superato per volume quelli eseguiti fisicamente presso gli sportelli sul territorio nazionale. Matteo Del Fante, Amministratore Delegato di Poste Italiane, ha confermato che la strategia di digitalizzazione mira a ridurre i tempi di attesa negli uffici fisici, migliorando l'efficienza operativa del sistema dei pagamenti al dettaglio.

L'adozione di queste tecnologie risponde alla crescente integrazione dei servizi finanziari con l'identità digitale e i sistemi di pagamento istantaneo dell'area SEPA. I flussi finanziari gestiti digitalmente rappresentano oggi una quota del 62% dei pagamenti totali gestiti dall'ente, segnando una crescita costante rispetto al periodo precedente la pandemia. Gli analisti di mercato osservano come la facilità di accesso ai servizi telematici abbia modificato le abitudini di consumo delle famiglie italiane, storicamente legate al supporto cartaceo.

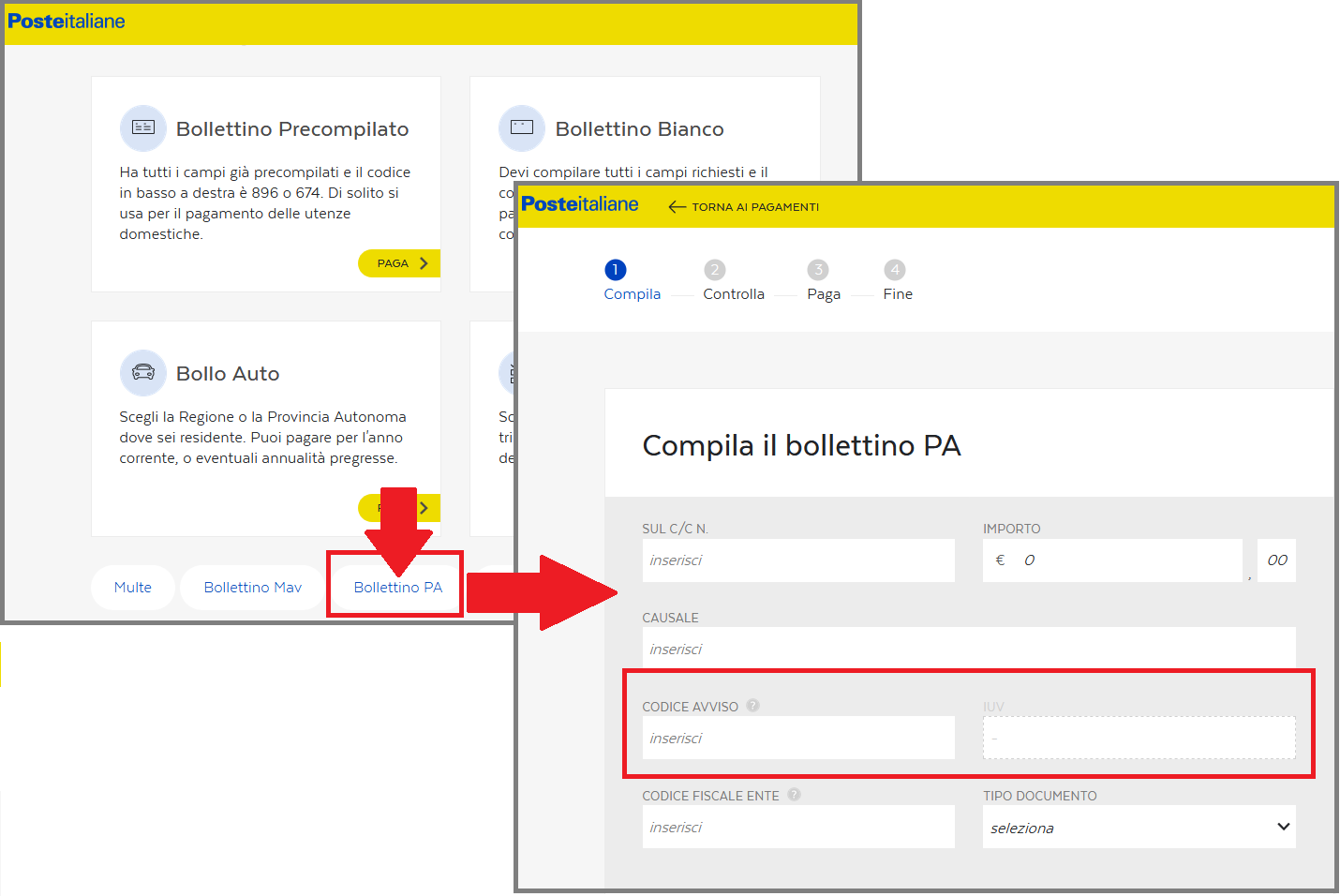

L'Evoluzione dei Sistemi per Pagare Un Bollettino Postale On Line

Il passaggio ai sistemi digitali ha richiesto un aggiornamento delle infrastrutture di sicurezza per garantire la protezione dei dati sensibili dei contribuenti. L'Agenzia per l'Italia Digitale (AgID) ha stabilito nuovi standard di crittografia per tutte le piattaforme che permettono ai cittadini di Pagare Un Bollettino Postale On Line, assicurando che ogni transazione sia tracciabile e verificata in tempo reale. Questo processo si inserisce nel quadro più ampio della trasformazione digitale della Pubblica Amministrazione, coordinata dal Dipartimento per la trasformazione digitale della Presidenza del Consiglio dei Ministri.

La piattaforma pagoPA gioca un ruolo centrale in questo ecosistema, fungendo da nodo di interscambio tra i prestatori di servizi di pagamento e gli enti creditori. Giuseppe Virgone, ex amministratore delegato di pagoPA S.p.A., ha spesso sottolineato l'importanza di un'interfaccia unica che riduca la frammentazione dei pagamenti verso lo Stato. La standardizzazione dei codici identificativi ha permesso di eliminare gran parte degli errori di inserimento manuale che in passato causavano ritardi nella riconciliazione dei debiti tributari.

Integrazione con i Circuiti Internazionali e Sicurezza

Le banche operanti in Italia hanno integrato le funzionalità di pagamento dei bollettini direttamente nei propri sistemi di home banking. Secondo un rapporto dell'Associazione Bancaria Italiana (ABI), oltre l'85% degli istituti di credito offre ora la scansione automatica dei codici QR presenti sui moduli cartacei. Questa tecnologia permette di compilare automaticamente tutti i campi necessari, riducendo drasticamente il tempo necessario per completare l'operazione da parte dell'utente finale.

I protocolli di autenticazione a due fattori, come previsto dalla direttiva europea PSD2, hanno innalzato le barriere contro le frodi informatiche nei pagamenti elettronici. Gli istituti finanziari monitorano costantemente i pattern di spesa per identificare eventuali anomalie e proteggere i conti correnti da accessi non autorizzati. La crittografia end-to-end assicura che le informazioni relative al beneficiario e all'importo non vengano intercettate o modificate durante il transito dei dati tra i server della banca e quelli del ricevente.

Impatto Economico e Riduzione dei Costi di Gestione

L'automazione dei pagamenti ha generato risparmi operativi stimati in milioni di euro per le amministrazioni pubbliche e le aziende fornitrici di servizi di pubblica utilità. Uno studio condotto dal Politecnico di Milano ha evidenziato che il costo di gestione di un documento digitale è inferiore dell'80% rispetto alla sua controparte cartacea elaborata manualmente. Questi risparmi si riflettono potenzialmente in una riduzione delle commissioni applicate ai cittadini, sebbene le tariffe rimangano soggette alle politiche commerciali dei singoli intermediari finanziari.

Le imprese di fornitura energetica e idrica hanno incentivato il passaggio alla bolletta web per eliminare i costi di stampa e spedizione postale. Secondo i dati di ARERA, l'Autorità di Regolazione per Energia Reti e Ambiente, la diffusione della fatturazione elettronica ha facilitato il monitoraggio dei consumi e la puntualità dei versamenti. I consumatori che scelgono i canali telematici beneficiano spesso di una visualizzazione immediata dell'avvenuto pagamento nell'area riservata del fornitore.

Il Ruolo delle Applicazioni Mobili e dei Portafogli Digitali

La diffusione degli smartphone ha reso le applicazioni mobili il mezzo preferito per la gestione delle finanze personali tra i cittadini di età compresa tra 18 e 45 anni. Il monitoraggio dei pagamenti in mobilità consente agli utenti di evitare scadenze imminenti e le conseguenti sanzioni per ritardato versamento. L'integrazione dei sistemi di notifica push avvisa il contribuente non appena un nuovo debito viene caricato nel sistema, permettendo una gestione proattiva del budget familiare.

L'introduzione di portafogli digitali ha ulteriormente semplificato l'archiviazione delle ricevute di pagamento, che hanno valore legale ai fini della detrazione fiscale. Il Garante per la Protezione dei Dati Personali ha emanato linee guida specifiche per la conservazione a lungo termine di questi documenti digitali. Gli utenti possono ora recuperare le prove di pagamento degli ultimi dieci anni con pochi clic, superando la necessità di conservare voluminosi archivi cartacei in ambito domestico.

Sfide Relative al Divario Digitale e Accessibilità

Nonostante il successo dei servizi telematici, una parte della popolazione italiana incontra ancora difficoltà nell'accesso alle tecnologie di pagamento avanzate. L'Istituto Nazionale di Statistica (ISTAT) riporta che circa il 20% delle famiglie composte esclusivamente da persone sopra i 65 anni non dispone di una connessione internet stabile o delle competenze necessarie. Questa fascia di utenza continua a dipendere dai canali fisici, rendendo necessaria la presenza capillare degli uffici sul territorio per non penalizzare i soggetti più vulnerabili.

Le associazioni dei consumatori hanno espresso preoccupazioni riguardo all'aumento delle commissioni per i pagamenti effettuati allo sportello, interpretato come un disincentivo verso chi non può utilizzare internet. Altroconsumo ha segnalato che in alcuni casi le tariffe per il servizio fisico sono raddoppiate negli ultimi cinque anni. Questa dinamica rischia di creare una disparità di trattamento economico basata sulle competenze tecnologiche del singolo cittadino.

Soluzioni di Supporto e Punti Fisici Ibridi

Per mitigare l'esclusione digitale, sono stati attivati programmi di assistenza presso tabaccherie e punti vendita convenzionati che fungono da intermediari. Queste reti permettono di Pagare Un Bollettino Postale On Line in modo assistito, dove l'operatore esegue la transazione digitale per conto del cliente. Tali soluzioni ibride garantiscono la capillarità del servizio anche nelle aree rurali dove gli uffici bancari o postali sono stati chiusi a causa della razionalizzazione dei costi.

Il piano nazionale di ripresa e resilienza prevede investimenti specifici per la formazione digitale della popolazione anziana attraverso centri di facilitazione digitale. Questi spazi, gestiti spesso da volontari o enti locali, offrono corsi gratuiti sull'uso dei servizi della pubblica amministrazione. L'obiettivo è rendere ogni cittadino autonomo nella gestione delle proprie pendenze finanziarie, riducendo la dipendenza da terzi e migliorando la sicurezza informatica individuale.

Sicurezza Cibernetica e Protezione Contro il Phishing

L'aumento dei volumi di pagamento digitale ha attirato l'attenzione di organizzazioni criminali dedite alle frodi online. La Polizia Postale e delle Comunicazioni ha lanciato diverse campagne di sensibilizzazione contro il phishing, tecnica che utilizza false email o messaggi SMS per sottrarre credenziali di accesso. Gli esperti di sicurezza raccomandano di verificare sempre che l'indirizzo del sito web inizi con il protocollo sicuro https e che sia presente l'icona del lucchetto nel browser.

Poste Italiane e i principali istituti bancari hanno implementato sistemi di intelligenza artificiale per il rilevamento preventivo delle transazioni sospette. Questi algoritmi analizzano miliardi di dati al secondo per bloccare pagamenti che non rientrano nelle abitudini consolidate dell'utente. Se viene rilevata un'attività anomala, il sistema richiede una verifica supplementare tramite chiamata telefonica o codice univoco inviato su un dispositivo certificato.

Collaborazione tra Forze dell'Ordine e Istituti di Credito

Il protocollo Of2Cen, gestito dal Centro Nazionale Anticrimine Informatico per la Protezione delle Infrastrutture Critiche (CNAIPIC), permette una condivisione rapida delle informazioni sugli attacchi informatici tra banche e forze di polizia. Questa cooperazione internazionale ha consentito di recuperare fondi sottratti illecitamente in diverse operazioni condotte a livello europeo. La rapidità della segnalazione da parte dell'utente rimane il fattore determinante per il successo del recupero delle somme stornate.

I programmi di "Bug Bounty", adottati da alcune piattaforme di pagamento, incentivano i ricercatori di sicurezza indipendenti a segnalare vulnerabilità nei sistemi prima che possano essere sfruttate dai criminali. Questo approccio proattivo ha permesso di chiudere falle di sistema critiche negli ultimi 24 mesi, migliorando la resilienza complessiva dell'infrastruttura finanziaria nazionale. La fiducia dei consumatori nei sistemi elettronici è strettamente legata alla percezione di sicurezza e all'efficacia delle tutele in caso di errore.

Prospettive Future e Sviluppi del Sistema Nazionale

Il Ministero dell'Economia e delle Finanze sta valutando l'estensione dei servizi di pagamento digitale a nuove categorie di tributi locali attualmente gestiti tramite modelli cartacei obsoleti. Il progetto mira a unificare tutti i flussi di cassa verso la pubblica amministrazione sotto un unico identificativo del contribuente. Entro la fine del 2027, si prevede che l'intero sistema di riscossione nazionale sarà pienamente integrato con l'European Digital Identity Wallet.

Il monitoraggio dell'impatto ambientale legato alla riduzione della carta e dei trasporti fisici costituisce un ulteriore elemento di analisi per le politiche di sostenibilità del governo. La transizione verso processi esclusivamente digitali contribuisce agli obiettivi di decarbonizzazione previsti dall'Agenda 2030 delle Nazioni Unite. Resta da definire come verranno gestite le eccezioni per i casi di emergenza o di prolungato blackout delle infrastrutture di rete, un tema che rimane al centro del dibattito sulla resilienza delle infrastrutture critiche del Paese.