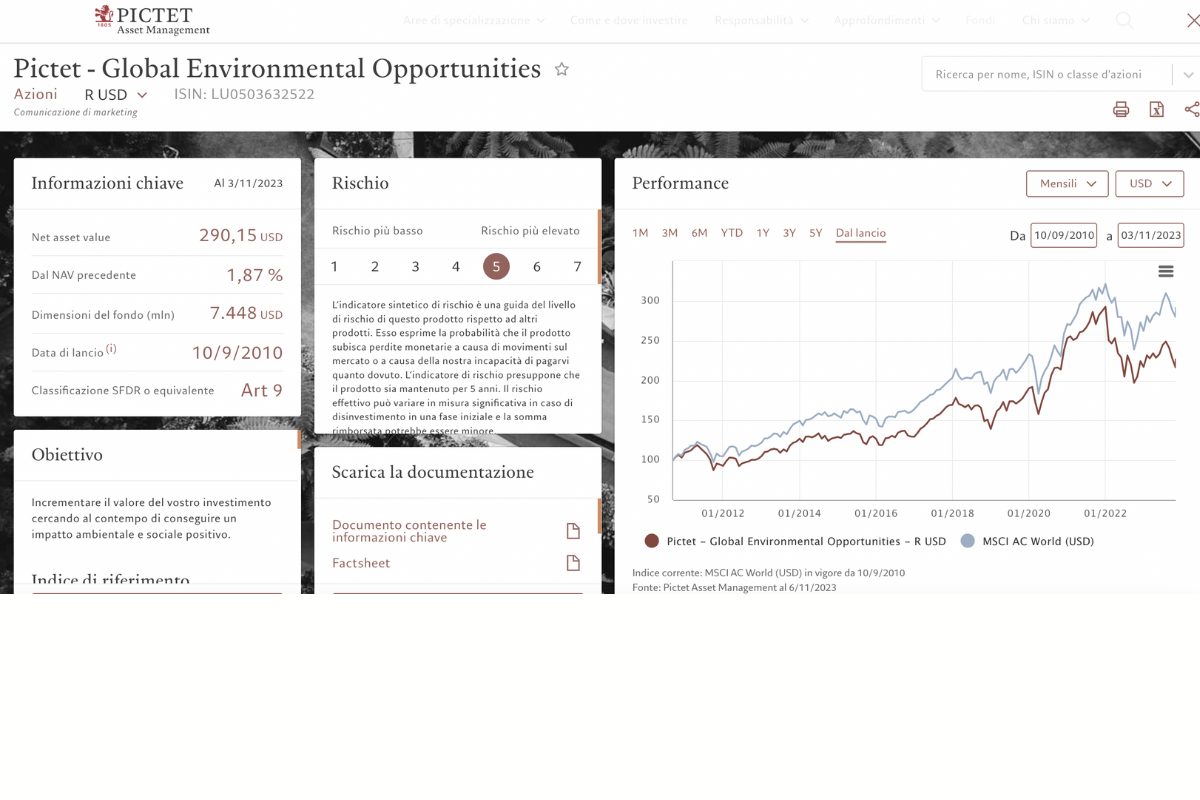

Il risparmiatore medio è convinto che investire nel settore ecologico sia una sorta di missione filantropica dove il profitto è un piacevole effetto collaterale, quasi un premio per la buona condotta morale. Si guarda ai grafici della transizione energetica con l'ottimismo di chi pensa che ogni pannello solare installato si traduca automaticamente in dividendi stellari. La realtà è molto più cinica e complessa. Molti fondi tematici promettono di salvare il pianeta mentre proteggono il capitale, ma spesso finiscono per seguire trend passeggeri che gonfiano bolle destinate a scoppiare al primo rialzo dei tassi d'interesse. In questo scenario, Pictet Environmental Opportunities R Eur rappresenta un caso studio emblematico perché non si limita a comprare aziende che producono energia dal vento o dal sole, ma cerca di intercettare l'efficienza industriale in senso lato. La trappola in cui cadono molti è pensare che basti l'etichetta verde per garantire la resilienza di un portafoglio. Non è così. La sostenibilità non è un settore economico, è una metrica di efficienza operativa che, se mal interpretata, può portare a sovrapprezzi ingiustificati.

La sottile linea tra efficienza e illusione in Pictet Environmental Opportunities R Eur

Il mercato finanziario ha la memoria corta e una propensione quasi magica per le narrazioni semplificate. Quando si analizza un veicolo d'investimento come questo, bisogna distinguere tra chi cavalca l'onda del marketing e chi invece scava nelle catene di approvvigionamento globali. Il problema principale di molti prodotti finanziari che dichiarano obiettivi ecologici è l'eccessiva concentrazione in pochi settori iper-valutati. Si finisce per comprare tutti le stesse dieci aziende tecnologiche che promettono miracoli energetici, creando una congestione che ignora i fondamentali economici. Io ho osservato come il vero valore non risieda quasi mai nella novità scintillante, ma nella capacità di aziende consolidate di trasformare i propri processi produttivi per consumare meno risorse. Se un'impresa di logistica riduce il consumo di carburante del dieci per cento attraverso algoritmi proprietari, sta facendo più per l'ambiente e per i suoi azionisti di una startup di idrogeno che brucia cassa da cinque anni senza un modello di business scalabile.

Il meccanismo che muove questi capitali non è la gentilezza d'animo, ma la gestione del rischio. Le normative europee, sempre più stringenti, stanno rendendo costoso inquinare. Chi non si adegua paga multe o vede i propri asset diventare obsoleti. Perciò, guardare a un fondo significa osservare come i gestori riescono a prevedere quali aziende sopravviveranno alla scure regolatoria della Commissione Europea. Non si tratta di fare del bene, si tratta di non possedere ciò che diventerà illegale o invendibile tra dieci anni. Gli scettici sostengono che queste strategie sacrifichino i rendimenti sull'altare dell'ideologia. Puntano il dito contro i periodi in cui il petrolio vola e i titoli puliti restano al palo. Ma questa è una visione miope che confonde la volatilità di breve periodo con il valore strutturale. Il petrolio può avere fiammate speculative legate a crisi geopolitiche, ma la traiettoria dell'efficienza delle risorse è una strada a senso unico dettata dalla scarsità fisica e dalla legge.

Il mito dell'esclusione e la forza dell'integrazione

C'è un malinteso diffuso secondo cui investire in modo sostenibile significhi semplicemente fare una lista nera di cattivi da evitare. Niente armi, niente tabacco, niente carbone. Questo approccio è pigro e spesso controproducente. La vera sfida, quella che separa i dilettanti dagli esperti del settore, è l'integrazione proattiva. Bisogna cercare quelle realtà che, pur operando in settori tradizionali, stanno guidando la trasformazione tecnologica verso un'economia circolare. Pensate al trattamento delle acque o alla gestione dei rifiuti industriali. Non sono ambiti che finiscono sulle copertine delle riviste patinate, eppure sono i pilastri su cui poggia la civiltà moderna. Senza una gestione efficiente dell'acqua, nessuna fabbrica di semiconduttori può funzionare. Senza il riciclo dei metalli rari, la rivoluzione elettrica si ferma prima ancora di iniziare per mancanza di materia prima.

Molti investitori si spaventano davanti a commissioni di gestione che sembrano superiori alla media dei prodotti passivi. La critica è che un semplice indice mondiale potrebbe fare lo stesso lavoro a un costo inferiore. È qui che il ragionamento degli scettici crolla. Un indice passivo compra tutto, compresi i giganti dai piedi d'argilla che non hanno un piano per la decarbonizzazione. Un fondo gestito attivamente ha il compito di esercitare il diritto di voto nelle assemblee degli azionisti, di fare pressione sui consigli di amministrazione, di agire come un proprietario responsabile. Questa attività ha un costo perché richiede team di analisti che non leggono solo i bilanci, ma studiano i brevetti e le emissioni reali. Se pensi che la transizione ecologica sia un processo lineare e senza scossoni, allora non hai capito quanto sia brutale la competizione globale per le risorse limitate. Pictet Environmental Opportunities R Eur si inserisce in questo solco, cercando di separare il segnale dal rumore in un mercato che spesso urla troppo forte.

Geopolitica delle risorse e protezione del capitale

Non si può parlare di finanza ambientale senza considerare la mappa del potere mondiale. La dipendenza dell'Europa dalle importazioni di energia e materie prime è la nostra più grande vulnerabilità. Chiunque analizzi seriamente il mercato capisce che l'efficienza non è più solo una questione di costi, ma di sicurezza nazionale. Le aziende che forniscono soluzioni per l'indipendenza energetica o per il recupero di materiali critici sono i nuovi guardiani della sovranità economica. In questo contesto, la selezione dei titoli non può essere affidata a un algoritmo che guarda solo ai prezzi passati. Serve una comprensione profonda delle dinamiche politiche tra Bruxelles, Washington e Pechino.

Il rischio che molti sottovalutano è il cosiddetto greenwashing, ovvero l'arte di dipingere di verde ciò che è marrone scuro. Ci sono aziende che spendono più in pubblicità ambientale che in ricerca e sviluppo per la sostenibilità. Un occhio esperto deve saper leggere tra le righe dei rapporti di sostenibilità per capire se i target dichiarati sono realistici o semplici esercizi di stile per compiacere le agenzie di rating. La complessità è tale che il risparmiatore fai-da-te rischia di trovarsi in portafoglio una bomba a orologeria convinto di aver acquistato un prato fiorito. La vera protezione del capitale deriva dalla capacità di evitare le aziende che stanno nascondendo passività ambientali enormi dietro bilanci apparentemente solidi. Quando una società chimica scopre di avere siti contaminati da bonificare per miliardi di euro, il crollo del titolo è improvviso e violento. La gestione attiva serve proprio a captare questi segnali di fumo prima che scoppi l'incendio.

La gestione attiva come scudo contro la volatilità sistemica

L'investitore moderno è ossessionato dalla diversificazione, ma spesso la intende nel modo sbagliato. Riempire il portafoglio di titoli diversi ma tutti esposti agli stessi rischi sistemici non serve a nulla. La vera diversificazione si ottiene investendo in aziende i cui driver di crescita sono slegati dal ciclo economico tradizionale. La domanda di acqua pulita, aria purificata o gestione dei rifiuti non cala se il PIL rallenta di mezzo punto. Sono bisogni primari e ineludibili. Le soluzioni ambientali rappresentano dunque una forma di difesa contro l'inflazione e l'instabilità macroeconomica. Se il costo dell'energia sale, l'azienda che vende sistemi di risparmio energetico vedrà esplodere i propri ordini. È una dinamica di copertura naturale che pochi riescono a sfruttare correttamente.

C'è chi obbietta che il settore sia ormai saturo e che i prezzi siano troppo alti per entrare adesso. È l'eterna paura di arrivare tardi alla festa. Tuttavia, se guardiamo ai volumi di investimento necessari per raggiungere gli obiettivi climatici globali, ci rendiamo conto che siamo ancora nelle fasi iniziali di una ristrutturazione industriale che durerà decenni. Non stiamo parlando di una moda come le dot-com o le criptovalute speculative. Stiamo parlando di ricostruire l'infrastruttura fisica del pianeta. In questa prospettiva, la valutazione attuale di molte aziende del settore non appare eccessiva se proiettata su un orizzonte temporale adeguato. Il trucco sta nel non farsi prendere dal panico durante le correzioni di mercato, che sono fisiologiche e necessarie per spazzare via gli speculatori dell'ultimo minuto.

Perché la resilienza ambientale è l'unica strategia di lungo termine

Arrivati a questo punto, bisogna chiedersi cosa resti di concreto dopo aver rimosso la patina di retorica ecologista. Resta una verità scomoda per molti: non esiste più un modo di fare finanza che possa prescindere dall'impatto ambientale. Il mondo è cambiato e le regole del gioco si sono evolute. Chi continua a investire come se fossimo negli anni novanta è destinato a subire perdite pesanti, non perché le sue idee siano cattive, ma perché il sistema economico in cui opera non le supporta più. L'investimento in ambiti come l'economia circolare o l'efficienza idrica non è un'opzione per anime sensibili, ma una necessità per chiunque voglia mantenere il potere d'acquisto del proprio denaro in un futuro caratterizzato dalla scarsità di risorse.

La forza di una strategia focalizzata sulle opportunità ambientali risiede nella sua capacità di adattamento. Mentre i settori estrattivi sono legati a una materia prima specifica e alla sua volatilità, chi fornisce tecnologia e servizi per l'ambiente può cambiare focus man mano che le sfide cambiano. Oggi può essere la gestione dei rifiuti plastici, domani la cattura del carbonio direttamente dall'atmosfera. È un settore in continua mutazione che premia chi ha la flessibilità mentale per seguirlo. Non si tratta di sperare in un mondo migliore, ma di scommettere sul fatto che l'umanità farà tutto il possibile per evitare il collasso dei propri sistemi di supporto vitali. E la storia ci insegna che quando la sopravvivenza è in gioco, le risorse finanziarie che si muovono sono immense.

Se pensi ancora che la sostenibilità sia un costo o un vezzo per investitori annoiati, stai guardando il mondo attraverso uno specchietto retrovisore rotto. La trasformazione industriale in atto è la più grande occasione di riallocazione di ricchezza dalla rivoluzione industriale a oggi. Non è un percorso privo di ostacoli e non tutti i protagonisti ne usciranno vincitori. Anzi, molti falliranno miseramente trascinando con sé chi ha investito senza discernimento. Ma per chi sa distinguere tra la propaganda e la sostanza tecnologica, tra il marketing e l'efficienza operativa, i margini di manovra sono enormi. Non c'è nulla di nobile o di romantico nel perdere soldi per una buona causa, così come non c'è nulla di intelligente nel guadagnarne ignorando i rischi che distruggeranno quel guadagno domani. L'unico investimento sensato è quello che riconosce i limiti fisici del pianeta come il perimetro entro cui costruire profitti duraturi.

Il mercato non ha sentimenti e non gli interessa se sei una brava persona o un avido speculatore. Gli interessa solo se sei stato capace di prevedere dove si sposterà la domanda tra cinque, dieci o vent'anni. E la domanda si sta spostando massicciamente verso tutto ciò che è efficiente, rigenerabile e resiliente. Ignorare questa tendenza o considerarla una bolla significa non aver capito che la scarsità di risorse è la nuova variabile dominante dell'economia globale. Le opportunità non mancano, ma richiedono uno sforzo analitico che va ben oltre la lettura di un depliant pubblicitario. Bisogna sporcarsi le mani con i dati reali, studiare i flussi di materia e capire che il rendimento non è un'entità astratta, ma il frutto di una migliore gestione della realtà fisica.

Il vero rischio finanziario di questo secolo non è la volatilità dei prezzi, ma l'incapacità di vedere che il vecchio modello di crescita infinita basato sullo spreco è strutturalmente fallito.