Ho visto decine di investitori privati entrare nel mio ufficio con lo sguardo fisso su un grafico a dieci anni, convinti di aver trovato la gallina dalle uova d'oro. Arrivano dopo aver letto un trafiletto su un giornale finanziario o, peggio, dopo che il consulente della banca sotto casa gli ha mostrato una brochure patinata. Si convincono che investire in Pictet-Global Megatrend Selection R EUR sia un modo sicuro per cavalcare il futuro senza sforzo. Poi, dopo ventiquattro mesi, si rendono conto che il mercato è salito del 15% e loro sono a malapena in pareggio o, peggio, in perdita. Il problema non è il fondo in sé, ma il modo in cui viene venduto e acquistato. La maggior parte della gente dimentica che la classe R è pensata per la distribuzione retail, il che significa che porta con sé una zavorra di commissioni che mangia l'interesse composto ogni singolo giorno. Ho visto persone bruciare migliaia di euro in costi di gestione solo perché non hanno avuto il coraggio di negoziare o di guardare oltre la superficie delle commissioni correnti.

Il mito della diversificazione automatica in Pictet-Global Megatrend Selection R EUR

Molti investitori scelgono questo strumento pensando che, essendo un fondo di fondi che copre acqua, energia pulita e robotica, siano protetti da qualsiasi scossone. È l'errore del "set it and forget it". Ho seguito un cliente che aveva messo l'intero patrimonio ereditato in questa strategia. Era convinto che, poiché il fondo investe in temi diversi, fosse immune alla volatilità del settore tecnologico. Non è così. Quando i tassi di interesse salgono, i titoli "growth" che compongono la spina dorsale di questi megatrend soffrono tutti insieme, indipendentemente dal fatto che si occupino di sicurezza informatica o di nutrizione.

La soluzione non è scappare dal fondo, ma capire che non è un portafoglio completo. È un motore, non l'intera macchina. Se non hai una componente decorrelata, come obbligazioni governative a breve termine o materie prime, stai solo scommettendo sulla crescita infinita dei multipli di borsa. L'errore costa caro quando il mercato corregge del 20% e ti ritrovi con un portafoglio che scende del 25% perché la correlazione interna tra i temi è molto più alta di quanto la brochure voglia farti credere.

Pagare troppo per la gestione di Pictet-Global Megatrend Selection R EUR

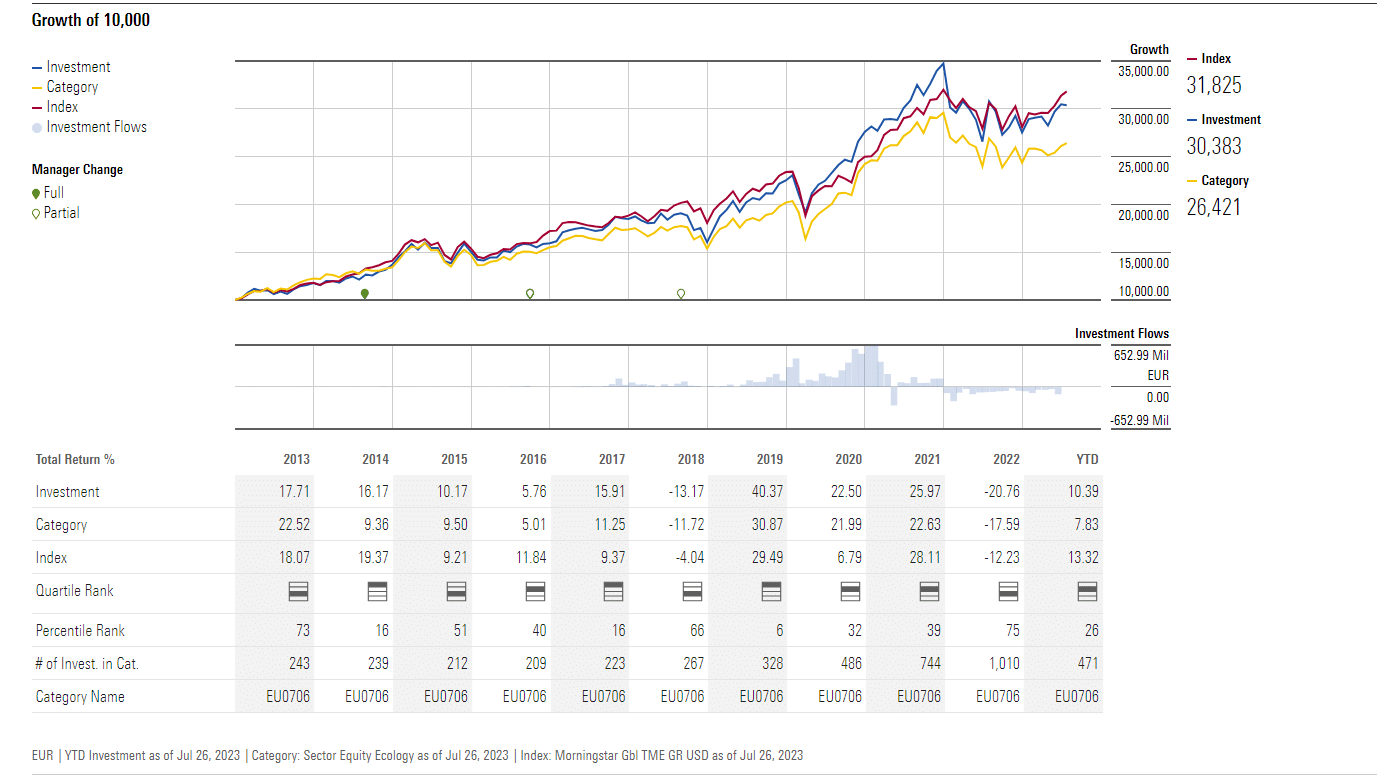

Ecco la verità scomoda che nessuno in banca ti dirà: la classe R di questo fondo ha una struttura di costi che può superare il 2,7% o anche il 2,8% annuo tra commissioni di gestione e costi operativi. Se il mercato azionario globale rende storicamente intorno al 7-8% lordo, tu stai regalando quasi un terzo del tuo profitto potenziale alla società di gestione e all'intermediario.

L'impatto devastante del TER sulle lunghe distanze

In dieci anni, quella differenza dell'1% o dell'1,5% rispetto a una classe istituzionale o a un prodotto passivo si traduce in decine di migliaia di euro mancanti. Ho visto portafogli da 100.000 euro ridursi di 30.000 euro di valore finale potenziale solo a causa della stratificazione dei costi. Non puoi controllare il mercato, ma puoi controllare quanto paghi. Se il tuo consulente ti spinge solo sulla classe R senza offrirti alternative o sconti sulle commissioni di ingresso, non sta facendo il tuo interesse. Sta pagando l'ufficio nuovo con i tuoi rendimenti.

L'illusione di investire nel futuro ignorando il presente

Un errore che si ripete costantemente riguarda il tempismo legato ai singoli temi. La gente compra questo prodotto quando i temi sottostanti sono ai massimi storici. Ricordo il 2021: tutti volevano l'energia pulita e l'idrogeno. Il fondo saliva, l'entusiasmo era alle stelle. Chi è entrato in quel momento ha comprato a prezzi folli aziende che non producevano ancora un utile.

Il processo corretto richiede di guardare alle valutazioni, non solo alle storie affascinanti. Un megatrend è tale solo se le aziende che lo compongono sanno generare cassa. Invece, l'investitore medio si lascia incantare dal racconto della "rivoluzione digitale" e dimentica di controllare il rapporto prezzo/utili delle prime dieci posizioni in portafoglio. Quando i multipli si comprimono, il risveglio è brutale.

Analisi dei flussi di cassa contro promesse narrative

Prendiamo il settore dell'acqua. È un tema solido, difensivo, necessario. Ma se il fondo sposta il peso verso la tecnologia agricola ad alta crescita proprio quando il ciclo economico sta rallentando, la natura difensiva dell'acqua scompare. Devi monitorare semestralmente dove viene allocato il capitale. Se vedi che il gestore sta inseguendo l'ultima moda dell'intelligenza artificiale ai massimi, forse è il momento di alleggerire la posizione invece di incrementare.

Confondere la performance passata con la sicurezza futura

Questo è il classico errore comportamentale che distrugge i patrimoni. Le persone guardano le stelle Morningstar o la performance a tre anni e assumono che la linea continuerà a salire con la stessa inclinazione. Ho visto investitori vendere fondi obbligazionari solidi per buttarsi su questo approccio proprio un attimo prima di una rotazione ciclica verso i titoli "value".

La performance passata in questo caso è stata guidata da un decennio di tassi a zero e liquidità abbondante. In un mondo con inflazione strutturalmente più alta e tassi non più nulli, la dinamica cambia completamente. Non puoi aspettarti gli stessi rendimenti del periodo 2012-2021. Se basi il tuo piano pensionistico o il fondo per l'università dei figli su quei numeri, stai commettendo un errore di calcolo che ti lascerà scoperto proprio quando avrai bisogno di quei soldi.

Confronto reale tra un approccio emotivo e uno strategico

Vediamo come si manifesta questo nella realtà dei fatti. Immaginiamo due investitori, Marco e Giulia, entrambi con 50.000 euro da investire.

Marco sente parlare bene del fondo da un amico e corre in banca. Accetta di pagare il 3% di commissione d'ingresso perché "il fondo è bravo e recupererà subito". Non controlla il portafoglio e ogni volta che sente parlare di megatrend in TV, aggiunge altri 5.000 euro senza guardare i prezzi. Quando il mercato scende del 10%, Marco va nel panico. Vede che il suo investimento è sotto del 15% (a causa dei costi iniziali e della volatilità dei temi) e vende tutto, consolidando una perdita reale. Ha perso soldi, tempo e fiducia nel sistema finanziario.

Giulia, invece, studia la struttura. Negozia l'azzeramento delle commissioni di ingresso, sapendo che su un fondo retail sono quasi sempre trattabili se hai un buon rapporto con l'istituto o se usi piattaforme online. Decide di non investire tutto subito. Applica un piano di accumulo per mediare il prezzo di carico, consapevole che i temi tecnologici sono volatili. Quando il mercato corregge, lei non scappa; al contrario, il suo piano di accumulo compra più quote a prezzi più bassi. Dopo cinque anni, nonostante le oscillazioni, il portafoglio di Giulia è in attivo del 20%, mentre Marco sta ancora cercando di capire dove ha sbagliato.

La differenza non sta nello strumento, ma nel metodo. Marco ha trattato l'investimento come un biglietto della lotteria, Giulia come un'operazione di business. Marco ha pagato il prezzo della sua impazienza sotto forma di commissioni e tempistiche errate.

Sottovalutare il rischio di concentrazione geografica

Sebbene si chiami "global", gran parte della spinta di questa strategia deriva dal mercato statunitense. Molti investitori europei non si rendono conto di quanto siano esposti al rischio cambio dollaro/euro. Se il dollaro si indebolisce significativamente, il rendimento per un investitore dell'area euro viene falciato, anche se le azioni sottostanti salgono.

Ho visto portafogli che segnavano un +10% in dollari trasformarsi in un magro +2% una volta convertiti in euro. Non è un dettaglio. È una componente strutturale del rendimento. Se hai già altri investimenti in azioni americane o fondi tech, aggiungere questa strategia potrebbe portarti ad avere l'80% del tuo patrimonio legato alle sorti della borsa di New York e del biglietto verde. È una scommessa enorme, non un piano di diversificazione.

L'errore di non monitorare la deriva dello stile di gestione

Un fondo attivo vive e muore in base alle decisioni dei suoi gestori. Nel caso di questa specifica selezione tematica, il rischio è la cosiddetta "drift" dello stile. A volte, per inseguire la performance a breve termine, il gestore può essere tentato di deviare dai principi dei megatrend per inserire titoli speculativi che non c'entrano nulla con la visione di lungo periodo.

Dalla mia esperienza, i momenti più pericolosi sono quelli in cui il fondo sovraforma pesantemente il mercato. È lì che spesso viene seminato il seme del fallimento futuro, aumentando il rischio e la concentrazione. Se non leggi i rapporti trimestrali e non guardi cosa c'è "sotto il cofano", rischi di ritrovarti con un prodotto che non è più quello che avevi comprato tre anni prima. La soluzione è la vigilanza costante. Non serve essere un analista finanziario, basta guardare la lista dei primi dieci titoli ogni sei mesi. Se vedi nomi che iniziano a sembrare troppo simili a quelli di un ETF Nasdaq 100, allora stai pagando commissioni di gestione attiva per ottenere, di fatto, un investimento passivo mascherato.

Il controllo della realtà su cosa serve davvero

Non esistono pasti gratis in finanza, e questo strumento non fa eccezione. Se pensi che investire in questo ambito ti renda automaticamente parte di un'élite finanziaria che "ha capito il futuro", sei la vittima perfetta per chi guadagna sulle commissioni.

Per avere successo con questo approccio serve prima di tutto una disciplina ferrea sui costi. Se non riesci ad abbattere le commissioni di ingresso allo 0% e a minimizzare l'impatto di quelle di gestione attraverso una selezione oculata della piattaforma di acquisto, hai già perso in partenza. Serve poi una prospettiva temporale che non sia di tre o cinque anni, ma di almeno dieci. I cicli dei megatrend sono lunghi e rumorosi; ci saranno periodi di due o tre anni in cui sembrerà di aver fatto la scelta peggiore della propria vita.

La verità è che la maggior parte delle persone non ha lo stomaco per reggere la volatilità di un portafoglio così sbilanciato sulla crescita. Se sei il tipo di persona che controlla il saldo del conto ogni mattina, questo fondo ti distruggerà i nervi prima ancora di distruggerti il portafoglio. Non è un prodotto per tutti, e certamente non è il porto sicuro che molti descrivono. È uno strumento affilato: può tagliare i traguardi finanziari che ti sei prefissato, ma se lo impugni dalla parte della lama — ovvero ignorando costi, valutazioni e correlazioni — finirai solo per farti male seriamente. La finanza non perdona l'approssimazione, e i megatrend non sono una scusa per sospendere il buon senso e l'analisi dei numeri freddi.