Hai finalmente trovato quel lavoretto extra che cercavi, magari una consulenza veloce o un piccolo progetto creativo, e ora ti scontri con la realtà burocratica italiana. Non serve correre ad aprire la partita IVA se il lavoro è saltuario, ma devi capire bene come muoverti per evitare che metà del tuo compenso sparisca in tasse impreviste o sanzioni dell'Agenzia delle Entrate. La Prestazione Occasionale con Ritenuta d Acconto rappresenta lo strumento principale per chi lavora saltuariamente in Italia, permettendo di regolarizzare i compensi senza i costi fissi di una struttura aziendale complessa. Non è un regalo dello Stato, sia chiaro. È un sistema che richiede attenzione certosina ai dettagli, specialmente quando si tratta di calcolare il netto che ti rimarrà effettivamente in tasca dopo il prelievo fiscale del 20%.

Molti pensano che basti scrivere due righe su un foglio di carta e incassare l'assegno. Sbagliato. Se non rispetti i criteri di amatorialità e mancanza di coordinamento, rischi che l'INPS bussi alla tua porta chiedendo i contributi arretrati. La natura del rapporto deve essere genuinamente episodica. Se lavori per lo stesso cliente ogni lunedì per sei mesi, non sei più un collaboratore saltuario, sei un lavoratore che sta usando lo strumento sbagliato. In questo testo vedremo come gestire i limiti economici, come compilare la ricevuta e come comportarsi quando superi le soglie critiche che cambiano le carte in tavola.

I paletti della collaborazione non professionale

Per usare questo metodo, il lavoro non deve essere la tua attività principale. Deve mancare la continuità. Se hai un ufficio fisso presso il cliente o usi i suoi strumenti di lavoro in modo sistematico, entri in una zona grigia pericolosa. Il fisco italiano guarda alla sostanza, non solo alla forma del contratto. La libertà di organizzazione è il tuo scudo. Decidi tu quando e come svolgere il compito, purché il risultato finale soddisfi chi ti paga.

Esiste poi il famoso limite dei 5.000 euro lordi annui. Spesso questo numero viene interpretato male. Non è un divieto assoluto di guadagnare di più, ma è lo spartiacque oltre il quale scatta l'obbligo di iscrizione alla Gestione Separata INPS. Se rimani sotto questa cifra, non versi contributi pensionistici. Se la superi, la parte eccedente viene tassata anche ai fini previdenziali, riducendo drasticamente il tuo guadagno netto. Devi monitorare ogni singolo euro incassato da diversi committenti durante l'anno solare, perché la responsabilità di comunicare il superamento della soglia cade su di te, non su chi ti dà lavoro.

Come funziona la Prestazione Occasionale con Ritenuta d Acconto per il lavoratore

Il meccanismo finanziario dietro questa forma di collaborazione è piuttosto lineare ma nasconde insidie per chi non ha dimestichezza con la contabilità. Quando concordi un compenso, devi sempre specificare se parli di lordo o netto. Se chiedi 1.000 euro lordi, ne riceverai 800. I restanti 200 euro vengono versati dal tuo committente direttamente allo Stato come anticipo sulle tue tasse future. Questo prelievo forzoso è la garanzia che non sarai un evasore totale agli occhi dell'amministrazione finanziaria.

Il committente agisce come sostituto d'imposta. Significa che lui paga le tasse al posto tuo. Tu però devi emettere una ricevuta corretta. In questo documento devono comparire i tuoi dati personali, il codice fiscale, una descrizione accurata della prestazione e il riferimento normativo relativo all'articolo 67 del Testo Unico delle Imposte sui Redditi (TUIR). Senza queste informazioni, la ricevuta è carta straccia e il cliente non potrà scaricare il costo, creandoti problemi nei pagamenti futuri.

La gestione della marca da bollo

Un errore banale che vedo fare continuamente riguarda la marca da bollo da 2 euro. Molti si dimenticano di applicarla o sbagliano la data. Se la tua ricevuta supera l'importo di 77,47 euro, la marca è obbligatoria. La cosa fondamentale è che la data di acquisto del contrassegno telematico deve essere antecedente o contemporanea alla data di emissione della ricevuta. Se emetti il documento il 10 maggio e compri la marca l'11 maggio, sei tecnicamente sanzionabile.

Chi paga la marca da bollo? Di norma spetta a te che presti il servizio, ma puoi decidere di addebitarla al cliente aggiungendo i 2 euro al totale della fattura. È un dettaglio minuscolo che però dimostra professionalità e precisione. In un contesto dove l'Agenzia delle Entrate sta digitalizzando tutto, anche questi piccoli pezzi di carta mantengono la loro importanza nei controlli incrociati.

I vantaggi e i rischi di questa scelta fiscale

Il pregio maggiore di questa soluzione è la semplicità. Non hai bisogno di un commercialista che ti segua mensilmente, non hai costi di gestione del conto corrente aziendale e non devi inviare dichiarazioni IVA trimestrali. È la libertà pura per chi vuole arrotondare lo stipendio o testare un'idea di business prima di fare il grande salto verso la libera professione strutturata. Puoi interrompere l'attività in qualsiasi momento senza dover chiudere posizioni burocratiche estenuanti.

Il rischio, invece, è la precarietà normativa. Spesso si abusa di questo sistema per coprire rapporti di lavoro subordinato mascherati. Se il tuo "datore di lavoro" ti impone orari rigidi o ti inserisce in un organigramma aziendale, la Prestazione Occasionale con Ritenuta d Acconto diventa un'arma a doppio taglio. In caso di ispezione del lavoro, l'azienda rischia multe salate e tu potresti vederti riqualificato il rapporto, con conseguenze fiscali non sempre piacevoli.

Il calcolo delle tasse in sede di dichiarazione

C'è un mito duro a morire: se faccio solo prestazioni occasionali e guadagno poco, non devo fare la dichiarazione dei redditi. Falso. O meglio, parzialmente vero solo in casi specifici. Se hai avuto più committenti o se hai anche un lavoro dipendente, sei obbligato a presentare il modello 730 o il Modello Redditi. In quella sede, i vari acconti del 20% già versati verranno sommati e confrontati con la tua aliquota IRPEF reale.

Se il tuo reddito complessivo è basso, potresti addirittura andare a credito e ricevere indietro parte di quei soldi. Se invece hai un reddito alto da dipendente, quel 20% potrebbe non bastare a coprire le tasse dovute sulla collaborazione extra, e ti ritroverai a dover pagare un conguaglio. Il mio consiglio è di mettere sempre da parte una piccola percentuale ulteriore, diciamo un 10%, per non farsi trovare impreparati a giugno dell'anno successivo.

Quando la ritenuta non si applica

Esistono situazioni in cui il prelievo del 20% non deve essere effettuato. Questo accade principalmente quando il tuo cliente è un privato cittadino senza partita IVA. Se aggiusti il computer al tuo vicino di casa o fai una lezione privata a uno studente, lui non può agire come sostituto d'imposta perché non ha gli strumenti per versare l'F24 allo Stato. In questo caso, riceverai il 100% della somma pattuita e dovrai dichiarare tutto l'anno dopo, pagando le tasse integralmente in una soluzione unica.

Molti neofiti si confondono e pensano di aver guadagnato di più, ma in realtà stanno solo rimandando il debito con il fisco. È fondamentale tenere un registro personale di tutti questi incassi "lordi" per evitare brutte sorprese quando il software della dichiarazione precompilata farà i conti finali. La trasparenza paga sempre, specialmente con un'amministrazione finanziaria che incrocia i dati dei bonifici bancari con una velocità sorprendente.

Gli adempimenti del committente e la certificazione unica

Non sei l'unico a dover lavorare di carta e penna. Il cliente che riceve la tua prestazione ha degli obblighi precisi che devi conoscere per tutelarti. Entro il 16 del mese successivo al pagamento, lui deve versare la tua ritenuta tramite il codice tributo 1040. Se non lo fa, la colpa legale è sua, ma tu potresti avere problemi a vederti riconosciuto il credito d'imposta nella tua dichiarazione dei redditi.

Ogni anno, entro il mese di marzo, il committente deve inviarti la Certificazione Unica (CU). Questo documento è fondamentale. Attesta nero su bianco quanto ti ha pagato e quante tasse ha versato per tuo conto. Senza la CU, non hai la prova ufficiale dei tuoi versamenti fiscali. Se vedi che un cliente ritarda, sollecita con fermezza. Molte piccole imprese "dimenticano" questo passaggio, complicando la vita ai collaboratori esterni che cercano di essere in regola.

Gestione degli iscritti ad albi professionali

Un dettaglio spesso trascurato riguarda chi è già iscritto a un ordine professionale (come ingegneri, architetti o giornalisti). Se l'attività che svolgi occasionalmente rientra nell'oggetto tipico della tua professione, solitamente non puoi usare la collaborazione saltuaria ma devi usare la tua partita IVA o i canali previsti dalla tua cassa di previdenza. Per i giornalisti, ad esempio, le regole dell'INPGI o dell'INPS variano spesso e bisogna consultare le linee guida aggiornate sul sito dell' Ordine dei Giornalisti. Usare lo strumento sbagliato per prestazioni protette da albi può portare a sanzioni disciplinari oltre che fiscali.

La regola d'oro è la coerenza. Se sei un grafico professionista con partita IVA, non puoi fare una "prestazione occasionale" come grafico a un altro cliente solo perché ti conviene. Se invece quel grafico fa una consulenza occasionale su come curare un giardino, allora lo strumento diventa legittimo perché esula dalla sua attività abituale. È una distinzione sottile ma vitale per non farsi contestare l'evasione contributiva.

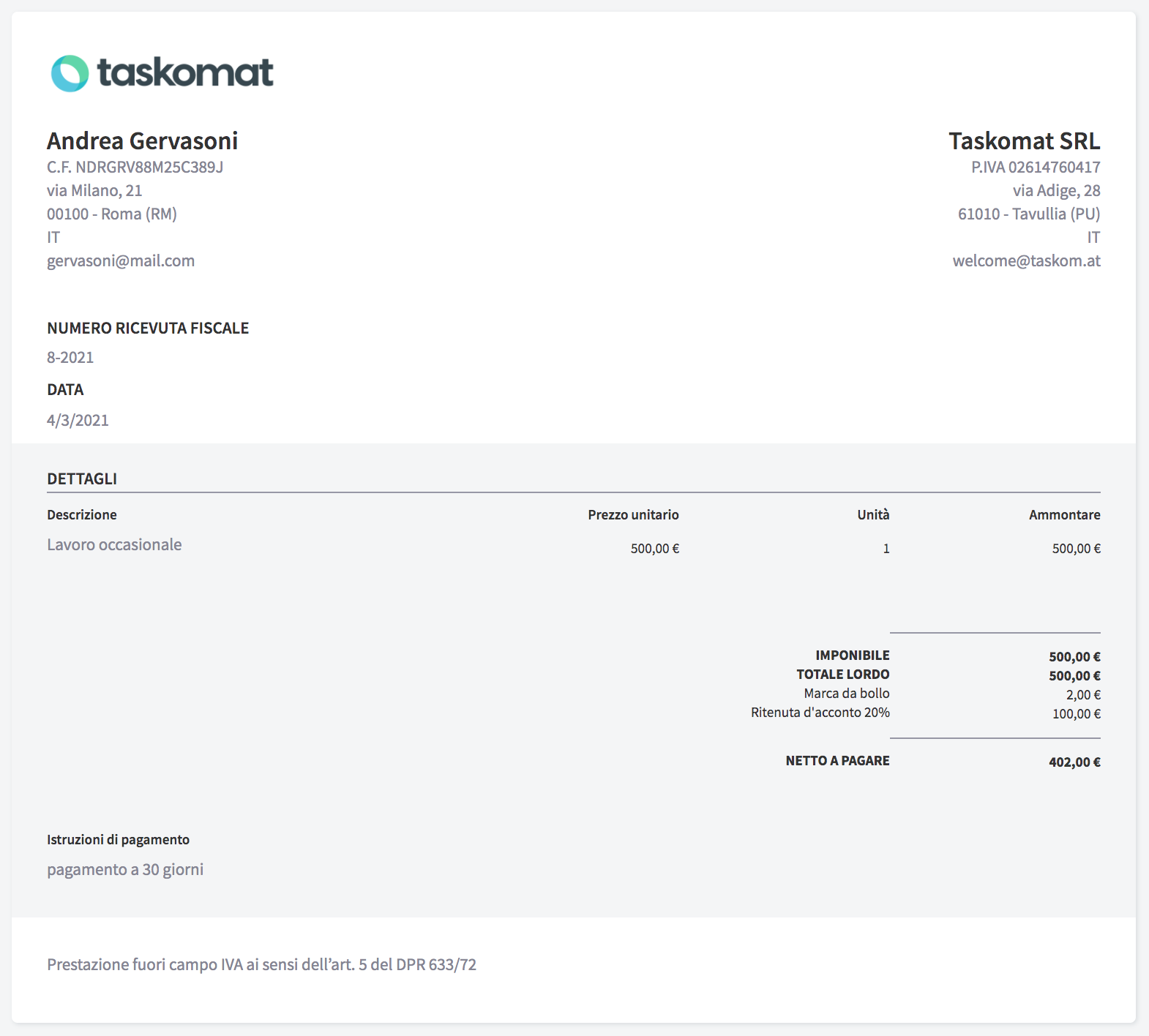

Guida pratica alla compilazione della ricevuta

Scrivere una ricevuta non richiede una laurea, ma la precisione evita contestazioni. Ecco gli elementi che non possono mancare:

- Dati dell'emittente: Nome, cognome, indirizzo di residenza e codice fiscale. Non serve il numero di telefono, ma aiuta.

- Dati del committente: Ragione sociale, sede legale e Partita IVA della società che ti paga.

- Numero e data: Le ricevute vanno numerate progressivamente nell'arco dell'anno solare (es. Ricevuta n. 1 del 15/01/2026).

- Oggetto della prestazione: Sii specifico. "Collaborazione" è troppo vago. Meglio "Redazione di n. 3 articoli tecnici su sistemi idraulici".

- Calcolo degli importi: Indica il compenso lordo, sottrai il 20% di ritenuta e scrivi chiaramente il netto a pagare.

Se hai spese da farti rimborsare, come il treno o l'hotel, le cose si complicano un po'. Se il cliente ti rimborsa le spese vive documentate, queste non costituiscono reddito e non vanno tassate. Se invece ti dà un forfait per le spese, quel forfait va sommato al compenso lordo e su tutto si calcola il 20%. Molti collaboratori preferiscono che il cliente acquisti direttamente i biglietti o paghi l'hotel, così da non dover inserire queste voci in ricevuta e semplificare tutta la struttura del pagamento.

Limiti temporali e frequenza

Sebbene la legge non fissi un numero esatto di giorni (il vecchio limite dei 30 giorni è stato superato dalle riforme degli ultimi anni), la giurisprudenza suggerisce prudenza. Fare tre prestazioni da dieci giorni l'una è diverso dal fare una prestazione che dura tre mesi continuativi. Se il lavoro si protrae nel tempo, anche se per poche ore a settimana, l'ispettorato potrebbe ravvisare un rapporto di collaborazione coordinata e continuativa.

In Italia, il riferimento per le politiche del lavoro è il sito del Ministero del Lavoro e delle Politiche Sociali, dove vengono pubblicate le circolari esplicative sulle varie tipologie contrattuali. Consultarlo ti permette di capire se le nuove riforme hanno introdotto restrizioni specifiche per il tuo settore. Ricorda che la "occasionalità" è un concetto che si basa sulla sporadicità dell'evento lavorativo, non sulla tua necessità di guadagnare.

La gestione previdenziale sopra i 5.000 euro

Se sei così bravo (o fortunato) da superare la soglia dei 5.000 euro lordi annui, devi iscriverti alla Gestione Separata INPS. Da quel momento, sulla quota eccedente, dovrai pagare i contributi. La spesa viene ripartita: per due terzi è a carico del committente e per un terzo a carico tuo. Questo significa che il tuo netto scenderà ulteriormente.

Molti smettono di accettare lavori quando si avvicinano alla soglia per evitare la burocrazia dell'INPS. È una scelta legittima, ma se hai prospettive di crescita, superare il limite può essere il primo passo verso l'apertura di una partita IVA in regime forfettario, che spesso risulta persino più conveniente a livello di tassazione reale se i tuoi volumi d'affari superano i 10.000 o 15.000 euro annui.

Errori fatali da non commettere mai

L'errore più grande è la mancata comunicazione tra committenti diversi. Se lavori per l'Azienda A e l'Azienda B, loro non sanno quanto hai guadagnato complessivamente. Se la somma dei due compensi supera i 5.000 euro e tu non avvisi la seconda azienda, questa non tratterrà i contributi INPS dovuti. Alla fine dell'anno, l'INPS se ne accorgerà e ti chiederà i soldi con gli interessi, oltre a una sanzione per omessa comunicazione.

Un altro sbaglio comune è pensare che le prestazioni verso l'estero siano esenti. Se lavori per una società americana o tedesca stando seduto in Italia, devi comunque emettere ricevuta. La differenza è che solitamente non applichi la ritenuta del 20% perché il soggetto estero non è sostituto d'imposta in Italia. Ma i soldi vanno dichiarati eccome, pagando l'IRPEF totale l'anno successivo. L'illusione di "incassare su PayPal e dimenticare" è il modo più veloce per ricevere un avviso di accertamento tra qualche anno.

Documentazione e conservazione

Conserva tutto. Non solo le ricevute che emetti, ma anche le email in cui concordi il lavoro e le prove del pagamento (distinte di bonifico). In caso di controlli, devi poter dimostrare che il lavoro è stato effettivamente svolto e che non si tratta di un'operazione fittizia. Il fisco italiano ha dieci anni di tempo per controllare la tua posizione, quindi tieni un archivio digitale ben organizzato.

Puoi anche consultare il portale dell' Agenzia delle Entrate per verificare se i versamenti effettuati dai tuoi committenti appaiono nel tuo cassetto fiscale. È uno strumento potente che pochi usano, ma ti dà la certezza matematica che i soldi che ti hanno trattenuto sono arrivati davvero nelle casse dello Stato.

Prossimi passi per metterti in regola

Ora che hai il quadro completo, non restare paralizzato dalla burocrazia. Se hai un lavoro sotto mano, segui questo schema logico per non sbagliare. Prima di tutto, verifica il tuo totale guadagnato dall'inizio dell'anno. Se sei lontano dai 5.000 euro, procedi serenamente. Accordati con il cliente sul compenso lordo e chiarisci subito chi pagherà la marca da bollo da 2 euro.

Prepara un modello di ricevuta standard sul tuo computer con tutti i riferimenti normativi già pronti. Appena finisci il lavoro, invia la ricevuta e assicurati di ricevere il pagamento tramite bonifico bancario parlante. Evita i contanti quando possibile, la tracciabilità è la tua migliore amica in caso di contestazioni. Infine, segna sul calendario la scadenza di marzo per richiedere la Certificazione Unica. Se segui queste regole semplici, la collaborazione saltuaria rimarrà un'opportunità di guadagno e non si trasformerà in un incubo fiscale.

- Monitora il reddito annuo totale per non sforare i 5.000 euro senza accorgertene.

- Emetti sempre la ricevuta contestualmente al pagamento o subito dopo la fine del lavoro.

- Applica la marca da bollo corretta e con la data giusta per ogni importo superiore a 77,47 euro.

- Controlla il tuo cassetto fiscale online per verificare i versamenti dei sostituti d'imposta.

- Valuta il passaggio alla partita IVA se le collaborazioni diventano frequenti e superano costantemente le soglie di esenzione.