Ho visto un imprenditore, un artigiano con trent'anni di fatica sulle spalle, sedersi nel mio ufficio lo scorso mese con una mazzetta di cartelle esattoriali alta dieci centimetri. Era convinto, perché lo aveva letto su un blog finanziario poco informato, che mancasse solo un soffio a un nuovo condono tombale. Ha smesso di pagare le rate del piano di ammortamento in corso, convinto che Quando Ci Sarà La Rottamazione Quinquies i suoi debiti sarebbero evaporati come nebbia al sole. Risultato? Ha perso il beneficio della dilazione precedente, l'Agenzia delle Entrate-Riscossione ha avviato il pignoramento presso terzi sul suo conto aziendale e ora non ha i soldi per pagare i fornitori. Questo è il costo reale di chi vive di speranze legislative invece di guardare i fatti.

Il mito dell'attesa eterna per capire Quando Ci Sarà La Rottamazione Quinquies

L'errore più comune che vedo commettere è l'immobilismo. Molti contribuenti restano bloccati in un limbo, convinti che la prossima sanatoria sia dietro l'angolo. Ma la verità amministrativa è diversa dalla propaganda politica. Le rottamazioni non sono eventi meteorologici che arrivano con regolarità stagionale. Sono strumenti di cassa che lo Stato usa quando ha bisogno di liquidità immediata o quando il magazzino dei debiti non riscossi diventa ingestibile. Aspettare senza una strategia significa solo accumulare interessi di mora e sanzioni che, nel frattempo, gonfiano il debito originale del 30% o 40%. Se hai un debito oggi, la soluzione non è scommettere sul futuro, ma gestire il presente con gli strumenti che la legge già offre.

Perché i decreti non seguono i tuoi tempi

I tempi della politica italiana sono legati alla legge di bilancio o a decreti legge d'urgenza. Pensare di poter prevedere con esattezza il calendario dei lavori parlamentari è un suicidio finanziario. Ho visto aziende fallire perché i soci hanno deciso di non aderire a una transazione fiscale ordinaria, sperando in un trattamento di favore che non è mai arrivato o che è arrivato quando ormai i sigilli erano già sulle porte dei capannoni.

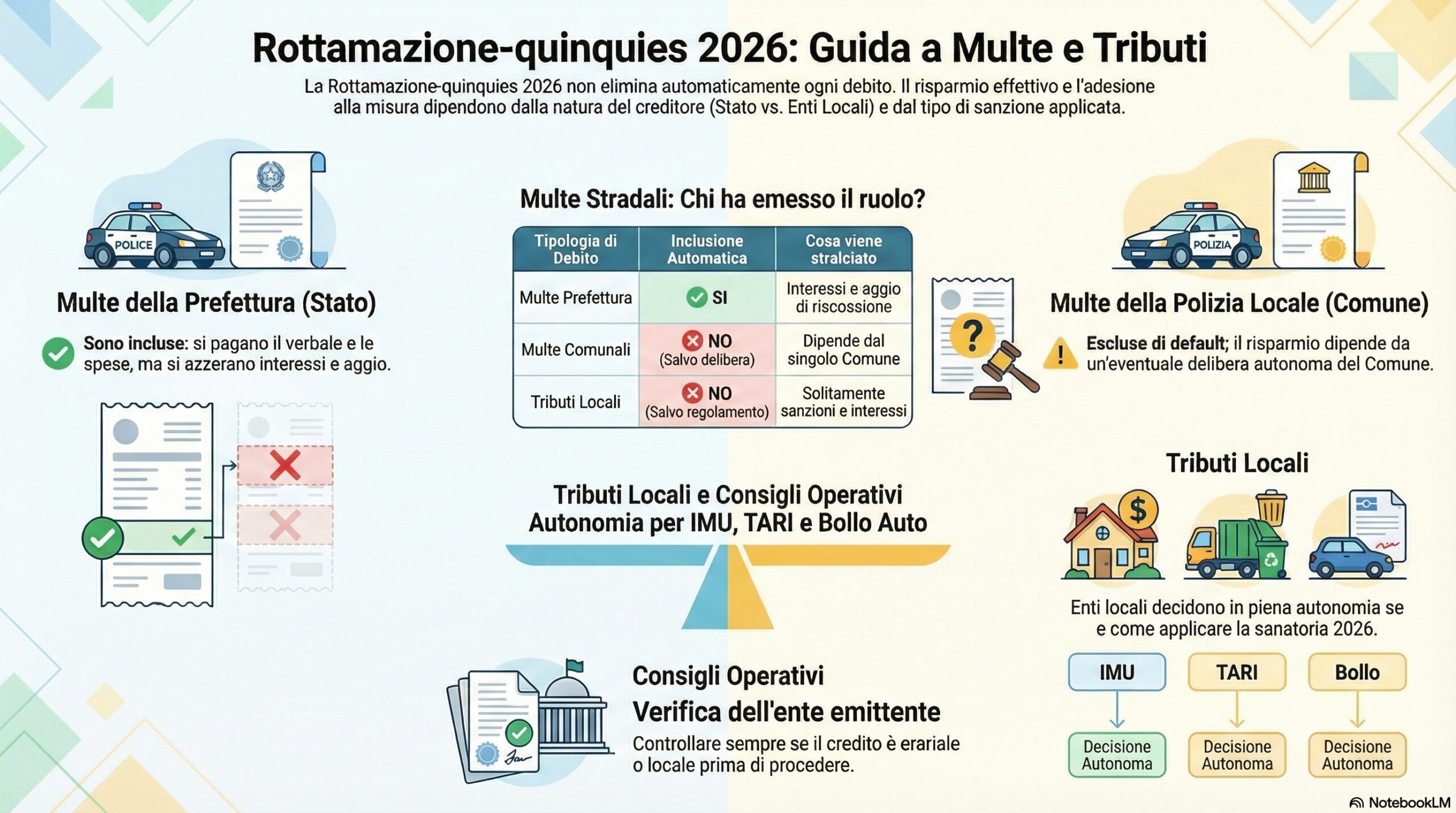

Confondere la rottamazione con un annullamento totale del debito

Molti pensano che la sanatoria elimini il capitale dovuto. Non è così. La struttura di queste agevolazioni solitamente abbatte sanzioni e interessi di mora, ma il tributo base e le spese di notifica restano lì, pronti per essere pagati. Se devi 100.000 euro di IVA, non pensare che con un colpo di spugna diventeranno 10.000. Forse scenderanno a 75.000 eliminando gli accessori, ma quella cifra devi averla pronta, e spesso in tempi molto stretti.

L'errore fatale qui è non accantonare la liquidità. Chi aspetta la prossima finestra legislativa spesso spende i soldi che dovrebbe mettere da parte. Quando poi il portale della Riscossione apre davvero le domande, queste persone si accorgono di non avere nemmeno la prima rata. Senza la prima rata, l'intera adesione decade e torni al punto di partenza, ma con meno tempo per difenderti.

La gestione sbagliata delle rateazioni in corso

C'è una convinzione pericolosa: l'idea che per aderire a una nuova rottamazione si debba smettere di pagare quella vecchia. È un salto nel buio. Se interrompi i pagamenti di una rateazione ordinaria sperando nella quinquies, perdi la protezione contro le azioni esecutive. L'Agenzia può procedere con fermi amministrativi sulle auto aziendali o ipoteche sugli immobili.

Immaginiamo questa situazione reale. Un contribuente, chiamiamolo Marco, ha un debito di 50.000 euro rateizzato in 72 mesi. Paga regolarmente 800 euro al mese. Sente voci su una possibile nuova sanatoria e decide di "risparmiare" quegli 800 euro mensili. Dopo tre rate non pagate, la sua rateazione decade. Il mese successivo riceve un preavviso di fermo amministrativo per il suo furgone da lavoro. Ora, anche se la rottamazione arrivasse domani, Marco ha un mezzo bloccato e non può lavorare per produrre il reddito necessario a pagare la nuova sanatoria. L'approccio corretto sarebbe stato continuare a pagare la rateazione ordinaria e poi, solo a decreto pubblicato, chiedere la conversione del debito residuo nella nuova forma agevolata. Questo protegge la continuità aziendale.

Ignorare la distinzione tra carichi affidati e debiti accertati

Non tutti i debiti finiscono nel calderone di una sanatoria. Questo è il punto dove molti professionisti poco attenti fanno fare brutte figure ai loro clienti. Una rottamazione riguarda solitamente i carichi "affidati" all'agente della riscossione in un determinato arco temporale. Se l'Agenzia delle Entrate ti ha fatto un accertamento ma non ha ancora passato la palla a Riscossione, quel debito non esiste ai fini di una eventuale procedura agevolata.

Ho assistito a casi in cui le persone hanno ignorato avvisi bonari pensando di poterli "rottamare" in seguito. Ma l'avviso bonario non è un carico affidato. Se non lo paghi o non lo rateizzi subito, perdi lo sconto sulle sanzioni previsto per la compliance spontanea. Quando poi il debito arriva finalmente alla Riscossione, è già gravato da sanzioni piene, e anche un'eventuale sanatoria futura potrebbe risultare meno conveniente rispetto a aver pagato subito l'avviso bonario. La strategia vincente è mappare ogni singolo debito e capire in che stadio della "vita fiscale" si trova.

Sottovalutare i requisiti tecnici e le scadenze di invio

Spesso non è la mancanza di soldi a farti fuori, ma la burocrazia. Quando aprono le finestre per le domande, i server sono presi d'assalto e le procedure telematiche diventano un incubo. Molti aspettano l'ultimo giorno per consultare il proprio cassetto fiscale o per richiedere lo SPID.

Nella mia pratica professionale, il fallimento tecnico è frequente quanto quello economico. Persone che caricano i documenti sbagliati, che non controllano la casella PEC dove arrivano le comunicazioni di accoglimento, o che sbagliano l'inserimento dei codici identificativi delle cartelle. Una domanda presentata male equivale a una domanda mai presentata. Se sbagli un numero di cartella, quel debito resta fuori e l'Agenzia può pignorarti il conto mentre tu sei convinto di essere al sicuro. La precisione chirurgica nella fase di invio è l'unica cosa che conta davvero una volta che la legge è attiva.

Affidarsi a consulenti che vendono promesse invece di calcoli

C'è un intero settore di pseudo-professionisti che campa sulla disperazione dei debitori, promettendo miracoli su Quando Ci Sarà La Rottamazione Quinquies solo per incassare la parcella della consulenza iniziale. Se qualcuno ti dice "tranquillo, tanto uscirà la legge e pagherai la metà", scappa. Un vero esperto si siede con te, apre l'estratto di ruolo e fa le simulazioni centesimo per centesimo.

Un confronto pratico aiuta a capire. Approccio sbagliato: Il consulente ti dice di non preoccuparti e di aspettare la legge. Non fa un'analisi dei tuoi flussi di cassa. Tu spendi la liquidità per altre cose. La legge esce, ma richiede il pagamento del 40% del debito entro 60 giorni. Tu non hai quei soldi e perdi l'occasione. Il debito torna intero, con gli interessi nel frattempo maturati. Approccio giusto: Il consulente analizza il tuo debito. Ti consiglia di attivare una rateazione ordinaria oggi per bloccare le azioni esecutive. Ti fa creare un fondo di riserva mensile dedicato alla futura sanatoria. Quando la legge esce, hai già la liquidità per le prime rate e la tua azienda è rimasta operativa e "pulita" agli occhi delle banche per tutto il tempo.

Il controllo della realtà

La verità è che non esiste una bacchetta magica. Gestire il debito fiscale è un lavoro di logoramento, non un colpo di fortuna legislativo. Se la tua azienda non produce abbastanza margine per pagare le tasse correnti e una piccola parte del debito pregresso, nessuna rottamazione ti salverà nel lungo periodo. Diventerà solo un modo per rimandare l'inevitabile di qualche mese, aumentando l'agonia e le responsabilità personali tue e dei tuoi soci.

Le sanatorie sono opportunità per chi ha un business solido che ha avuto un incidente di percorso, non sono un modello di business sostenibile. Chiunque ti dica il contrario ti sta mentendo. Per avere successo nella gestione della tua posizione fiscale, devi smettere di guardare il calendario politico e iniziare a guardare il tuo bilancio. Devi essere pronto a pagare, devi avere i documenti in ordine e devi avere un piano B nel caso in cui la legge non venga approvata o non includa i tuoi specifici debiti. La fortuna favorisce chi è preparato, non chi aspetta un miracolo da Roma che potrebbe non arrivare mai o arrivare alle condizioni sbagliate per te. Se vuoi davvero risolvere i tuoi problemi con il fisco, agisci con gli strumenti di oggi come se la rottamazione di domani non dovesse mai esistere. Solo così, se e quando arriverà, sarai davvero in grado di trarne vantaggio senza farti male.