Immagina di aver lavorato per trent'anni convinto che il tuo salvadanaio aziendale sia un tesoro intoccabile, una sorta di fortezza protetta dallo Stato per garantirti una vecchiaia serena. Molti lavoratori italiani vivono in questa beata illusione, convinti che il prelievo fiscale sul tesoretto accumulato sia un dettaglio tecnico di poco conto, quasi una formalità burocratica che si risolve con una percentuale fissa e prevedibile. La realtà è un ceffone gelato che arriva l'ultimo giorno di ufficio: il sistema fiscale non guarda in faccia a nessuno e la domanda su Quanto È Tassata La Liquidazione nasconde una trappola matematica che può prosciugare una fetta enorme dei tuoi risparmi. Non esiste una flat tax, non c'è un'aliquota di favore per chi ha sudato una vita intera. C'è invece un meccanismo di tassazione separata che, paradossalmente, punisce chi ha avuto una carriera lineare e ascendente, trasformando il premio finale in un bancomat per l'erario.

La Menzogna della Percentuale Fissa e il Calcolo di Quanto È Tassata La Liquidazione

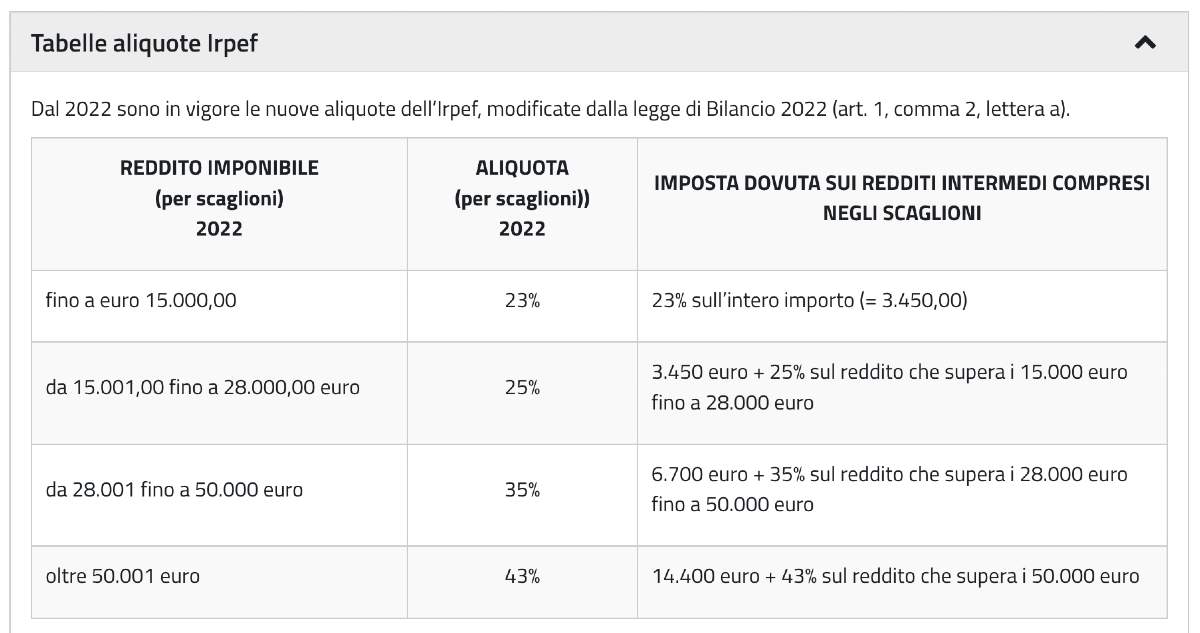

Il primo grande equivoco che circola nelle macchinette del caffè è che il TFR venga tassato come il reddito dell'ultimo anno. Se così fosse, sarebbe un massacro per chiunque abbia raggiunto i vertici della scala salariale. Il legislatore ha creato la tassazione separata proprio per evitare che il cumulo di decenni di lavoro finisca nel calderone dell'Irpef ordinaria, facendoti balzare nell'aliquota più alta. Ma non farti ingannare dalla parola separata come se fosse sinonimo di agevolata. Il fisco italiano applica una media. Prende il tuo reddito di riferimento, lo spalma sugli anni di anzianità e decide quanto devi pagare in base a una proiezione statistica della tua vita lavorativa.

Il vero problema emerge quando analizzi la base imponibile. Molti credono che lo Stato prelevi solo sulla quota capitale, ma la verità è più opaca. Ogni anno il tuo accantonamento viene rivalutato per difenderlo dall'inflazione. Ecco, su quelle briciole di rivalutazione lo Stato interviene subito, con un'imposta sostitutiva che negli anni è passata dall'11% al 17% e infine al 26%. Ti stanno tassando i guadagni ancora prima che tu possa vederli, un prelievo silenzioso che erode il potere d'acquisto reale del tuo futuro. Quando ti siedi a tavolino per capire Quanto È Tassata La Liquidazione, devi considerare che una parte dei tuoi soldi è già sparita nel corso degli anni, mangiata da una tassazione finanziaria che non ha nulla a che fare con il lavoro dipendente e tutto a che fare con la fame di cassa del Ministero dell'Economia e delle Finanze.

L'Agenzia delle Entrate compie poi un secondo passaggio, spesso ignorato dai più. Dopo che l'azienda ha versato l'acconto, gli uffici romani ricalcolano tutto nei successivi cinque anni. Se la tua carriera è decollata negli ultimi tempi, aspettati una busta verde che ti chiede la differenza. È un sistema che non premia la fedeltà aziendale, ma la colpisce con una precisione chirurgica. Chi pensa che il rapporto tra lavoratore e Stato si chiuda con la consegna dell'ultimo assegno sbaglia di grosso. La burocrazia ha una memoria elefantiaca e il conguaglio è una spada di Damocle che pende sulla tua liquidazione per anni, rendendo impossibile una pianificazione finanziaria certa nel momento del pensionamento.

Il Mito dei Fondi Pensione e la Trappola della Convenienza

Esiste una narrazione dominante, spinta con forza da banche e assicurazioni, secondo cui spostare il trattamento di fine rapporto nei fondi pensione sia la mossa geniale per sfuggire alla morsa del fisco. Ti dicono che pagherai il 15%, che scende fino al 9% se resti nel fondo per trentacinque anni. Sembra un affare imperdibile rispetto alle aliquote medie Irpef che superano agilmente il 23% o il 27%. Io però ho visto troppi conti fatti male per credere a questa favola senza riserve. La questione non è solo quanto paghi alla fine, ma cosa perdi durante il percorso.

Quando lasci i soldi in azienda, il tasso di rendimento è garantito dalla legge: l'1,5% fisso più il 75% dell'inflazione. È un porto sicuro, un rendimento che molti fondi d'investimento si sognano nei periodi di turbolenza dei mercati. Scegliere la via della previdenza complementare significa scommettere i propri soldi sul mercato globale. Se i mercati crollano l'anno prima della tua pensione, quella tassazione agevolata del 9% si applicherà su un capitale ridotto al lumicino. La sicurezza del TFR in azienda ha un valore intrinseco che la tassazione più alta cerca di compensare. Non è una punizione, è il prezzo di una polizza assicurativa statale sulla solvibilità del tuo datore di lavoro, garantita dal Fondo di Garanzia dell'INPS.

Molti consulenti finanziari evitano di dirti che il risparmio fiscale dei fondi pensione viene spesso annullato dai costi di gestione. Commissioni di ingresso, commissioni di gestione annua, costi amministrativi. Se sommi queste voci nell'arco di trent'anni, scopri che la differenza di tassazione è stata inghiottita dall'istituto finanziario. Lo Stato ti fa uno sconto, ma la banca ti presenta il conto. La vera analisi non deve limitarsi alla percentuale finale ma deve guardare al valore netto reale, quello che effettivamente finisce sul tuo conto corrente. Chi sposta il TFR pensando di aver fregato il sistema spesso ha solo cambiato padrone, passando dalle grinfie del fisco a quelle, meno evidenti ma altrettanto affamate, del settore bancario.

La Geopolitica del Lavoro e il Peso del Passato

C'è un aspetto sociologico che nessuno vuole ammettere: la tassazione sulla liquidazione è uno degli ultimi strumenti di redistribuzione della ricchezza rimasti in piedi in un'Italia che non cresce. Se il sistema fosse semplice e lineare, il gettito sarebbe prevedibile e probabilmente inferiore. La complessità del calcolo serve a mascherare un prelievo che pesa in modo sproporzionato sulla classe media, quella che non ha accesso a sofisticati sistemi di elusione o a regimi agevolati. Per un dirigente con uno stipendio a sei cifre, il calcolo della tassazione separata è un fastidio gestibile. Per un impiegato che conta su quei soldi per estinguere il mutuo o aiutare i figli, ogni punto percentuale in più è una ferita aperta.

Io osservo da anni come il legislatore modifichi le regole del gioco mentre la partita è in corso. Pensa alla rivalutazione del TFR: la decisione di alzare l'imposta sostitutiva è stata presa da un giorno all'altro per coprire buchi di bilancio correnti. Hanno messo le mani nelle tasche dei lavoratori del futuro per pagare i debiti del presente. È un tradimento del patto generazionale che sta alla base del mercato del lavoro italiano. Ti dicono di risparmiare, di essere prudente, di investire nel tuo futuro attraverso il lavoro dipendente, ma poi cambiano le definizioni fiscali e ti accorgi che il traguardo è stato spostato qualche chilometro più in là.

L'Illusione dell'Anticipo e il Costo Occulto

Chiedere un anticipo della liquidazione per comprare la prima casa o per spese mediche è considerato un diritto sacrosanto. Lo è, ma è un diritto che paghi carissimo. Non è solo una questione di riduzione del capitale finale. Quando chiedi un anticipo, interrompi il processo di capitalizzazione composta e, soprattutto, subisci una tassazione che non tiene conto della proiezione futura. Spesso l'anticipo viene tassato con un'aliquota provvisoria che viene poi regolarizzata anni dopo, portando a amare sorprese.

Chi preleva il TFR in anticipo sta vendendo il proprio futuro a un tasso di sconto che favorisce quasi sempre l'erario. Il sistema è progettato per disincentivare l'uscita anticipata dei capitali, perché quei soldi servono alle aziende come finanziamento a basso costo e allo Stato come base imponibile certa. Se decidi di toccare quei soldi prima del tempo, stai accettando di sottostare a regole fiscali che non sono state scritte per aiutarti, ma per proteggere la stabilità macroeconomica del sistema Paese.

La Bufera del Conguaglio e la Memoria Fiscale

L'aspetto più odioso di tutta la vicenda resta il conguaglio tardivo. L'Agenzia delle Entrate ha tempo fino al 31 dicembre del quarto anno successivo a quello di presentazione della dichiarazione del sostituto d'imposta per ricalcolare tutto. Significa che tu potresti aver già speso quei soldi, magari per ristrutturare casa o per un viaggio che sognavi da una vita, e improvvisamente lo Stato si sveglia e ti comunica che i calcoli della tua azienda erano errati per eccesso di ottimismo.

Questo meccanismo trasforma il lavoratore in un debitore potenziale per un lustro intero. È un'incertezza che mina la fiducia nel sistema. Perché non calcolare tutto subito? Perché non dare una cifra definitiva al momento della cessazione del rapporto? La risposta è cinica: la tassazione separata richiede dati che si consolidano solo nel tempo, basandosi su medie che mutano. È un algoritmo che mastica i tuoi anni di vita e sputa fuori un numero che raramente è a tuo favore. In questo scenario, la prudenza non è mai troppa e l'idea di avere un tesoretto intoccabile si scontra con la realtà di un debito latente che potrebbe manifestarsi quando meno te lo aspetti.

Il Paradosso della Previdenza Obbligatoria

C'è un'ultima grande ipocrisia che va smascherata. Lo Stato italiano tassa pesantemente il TFR definendolo come una forma di reddito differito, ma allo stesso tempo lo tratta come un ammortizzatore sociale improprio. Se il TFR è davvero parte del salario, perché non viene tassato mensilmente come il resto dello stipendio? La risposta è semplice: se lo fosse, i lavoratori vedrebbero chiaramente quanto costa loro in termini di tasse e pretenderebbero riforme immediate. Mantenere il prelievo nell'ombra, alla fine della carriera, è una scelta politica precisa per evitare il conflitto sociale immediato.

Il sistema fiscale italiano ha costruito una cattedrale di norme attorno alla liquidazione non per chiarezza, ma per necessità di prelievo. Ogni eccezione, ogni deduzione, ogni ricalcolo è un ingranaggio di una macchina che mira a trattenere la massima quota possibile di valore prodotto dal lavoro. Mentre il dibattito pubblico si concentra su bonus facciate o incentivi auto, il grande furto silenzioso avviene ai danni di chi ha lavorato in silenzio per decenni, convinto che il proprio accantonamento fosse un porto franco dalle tempeste tributarie.

In un Paese dove la pressione fiscale è tra le più alte al mondo, il trattamento di fine rapporto rappresenta l'ultima frontiera della tassazione patrimoniale mascherata da imposta sul reddito. Non è un caso che le regole siano così opache che persino i consulenti del lavoro più esperti a volte faticano a fornire una cifra esatta al centesimo. Questa nebbia normativa non è un errore del sistema, ma una sua caratteristica fondamentale. Serve a far sì che il lavoratore accetti passivamente il prelievo, rassegnandosi all'idea che, dopotutto, sono soldi che non ha mai avuto fisicamente in mano e che quindi la loro perdita faccia meno male.

La consapevolezza è l'unica arma rimasta. Capire che il TFR non è un regalo dell'azienda, ma una parte del tuo stipendio che ti è stata sottratta mese dopo mese, cambia radicalmente la prospettiva. Non è un bonus, è il tuo lavoro congelato nel tempo. E lo Stato, quando decide di scongelarlo, si prende la parte migliore del raccolto, lasciandoti con la sensazione di aver corso una maratona solo per scoprire che il premio finale era stato ridotto a metà gara senza che nessuno te lo comunicasse ufficialmente.

Il vero valore della tua liquidazione non è quello che leggi sulla busta paga ogni mese, ma quello che resta dopo che il fisco ha finito di banchettare sul tuo passato.