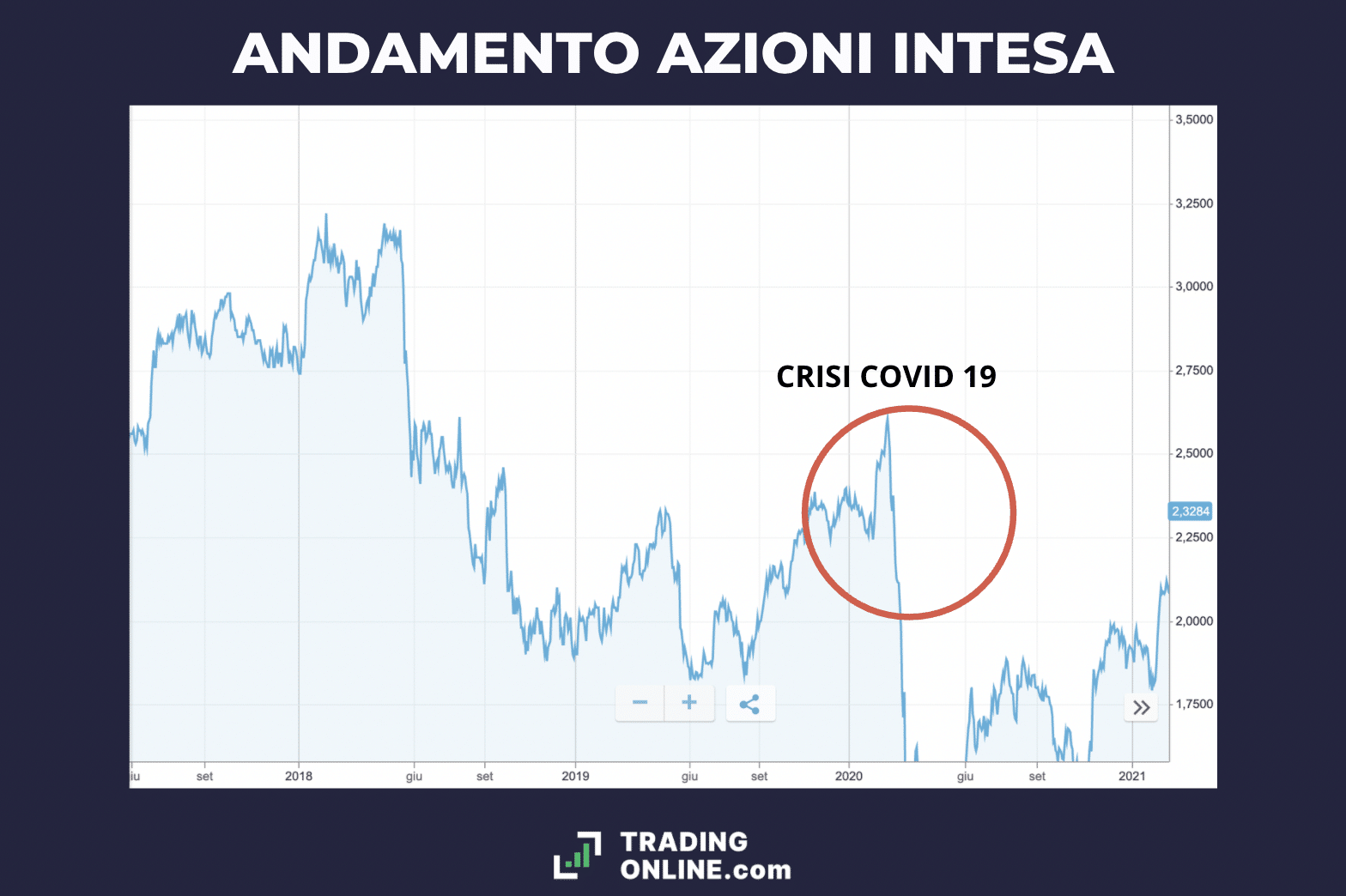

Se guardi lo schermo del tuo computer o lo smartphone per controllare la Quotazione Azioni Intesa Sanpaolo Oggi, probabilmente pensi di osservare il battito cardiaco di una banca. Ti sbagli. Quello che vedi è solo l'eco distorta di un sistema che ha smesso di essere una semplice istituzione finanziaria per diventare una vera e propria macchina di politica monetaria parallela. La maggior parte degli investitori, dai piccoli risparmiatori di provincia ai gestori di fondi con la cravatta troppo stretta, commette l'errore sistematico di valutare Ca' de Sass come se fosse un titolo bancario tradizionale. Cercano il rapporto tra prezzo e utili, monitorano i tassi della BCE e aspettano con ansia la cedola. Eppure, la realtà è molto più complessa e, per certi versi, inquietante. La banca guidata da Carlo Messina non sta solo vendendo servizi finanziari; sta gestendo la stabilità sociale di un intero Paese, e questo ruolo ha un prezzo che i grafici tecnici raramente riescono a catturare.

La Trappola Del Dividendo E La Quotazione Azioni Intesa Sanpaolo Oggi

C'è un'ossessione quasi religiosa che circonda la capacità di questo istituto di distribuire ricchezza ai propri azionisti. Molti guardano alla Quotazione Azioni Intesa Sanpaolo Oggi come a un semplice biglietto d'ingresso per un bancomat che non smette mai di erogare contanti. È una visione miope. La generosità della banca in termini di payout ratio non è solo un premio per la fedeltà degli investitori, ma agisce come un ammortizzatore che impedisce al titolo di oscillare liberamente secondo le logiche di mercato puro. Quando una banca decide di restituire miliardi di euro sotto forma di dividendi e buyback, sta essenzialmente ammettendo che non vede opportunità di crescita esterna abbastanza interessanti da giustificare il mantenimento di quel capitale. Per l'investitore medio, questo è un segnale di forza. Per l'osservatore attento, è il sintomo di un'istituzione che ha raggiunto i confini fisici del proprio mercato di riferimento e che ora deve gestire la propria maturità in un ambiente che non le permette più di correre.

Il mercato spesso ignora che la solidità patrimoniale di Intesa è diventata la sua stessa prigione dorata. I requisiti di capitale imposti da Francoforte sono stringenti, ma il gruppo torinese li supera con una tale facilità da rendere il capitale in eccesso quasi un peso. Ho visto analisti analizzare i bilanci per ore senza accorgersi della contraddizione di fondo: più la banca diventa sicura, meno il mercato è disposto a pagare un premio per la sua crescita futura. Si crea così un pavimento artificiale al prezzo delle azioni, sostenuto dalla promessa del rendimento, che però soffoca la volatilità necessaria per grandi balzi in avanti. Chi compra oggi non sta scommettendo su una rivoluzione tecnologica o su un'espansione aggressiva in Asia, ma sulla tenuta di un ecosistema che vede la banca come il suo perno centrale.

La percezione pubblica della stabilità è spesso scambiata per inerzia. Spiego spesso ai miei colleghi che la vera forza di questo colosso non risiede nei suoi sportelli fisici, che anzi vengono chiusi a ritmo serrato per favorire la digitalizzazione, ma nella sua capacità di trasformarsi in una piattaforma di wealth management travestita da banca commerciale. Il passaggio dai ricavi da interessi alle commissioni è stato completato anni fa, eppure la narrazione collettiva è rimasta ferma all'immagine della banca che presta denaro alle imprese. Oggi la banca gestisce i risparmi degli italiani in modo così capillare da rendere la sua performance quasi identica a quella del PIL nazionale, con tutti i rischi di correlazione che ne conseguono. Se l'Italia tossisce, la banca non prende solo il raffreddore; deve gestire l'intera farmacia.

Oltre I Numeri Della Quotazione Azioni Intesa Sanpaolo Oggi

Quando si analizzano i movimenti della Quotazione Azioni Intesa Sanpaolo Oggi, bisogna considerare il ruolo del gruppo come garante implicito del debito pubblico italiano. Non è un segreto che le grandi banche nazionali detengano quote massicce di BTP. Questa relazione simbiotica crea un corto circuito che pochi hanno il coraggio di esporre chiaramente. La banca è diventata così grande da essere indivisibile dal destino sovrano. Se i rendimenti dei titoli di stato salgono, il margine di interesse della banca ne beneficia nel breve termine, ma il valore del suo portafoglio titoli soffre e il rischio sistemico aumenta. È un gioco di specchi dove la vittoria di un reparto è spesso la sconfitta di un altro.

Gli scettici diranno che il modello di business basato sulle commissioni è l'unica via di scampo in un mondo di tassi instabili. Diranno che l'integrazione di UBI Banca ha creato sinergie che ancora devono essere pienamente prezzate dal mercato. Esaminando però i dati della Banca d'Italia e della BCE, emerge una verità diversa. Le efficienze derivanti dalle fusioni sono spesso divorate dai costi di ristrutturazione e dalla necessità di mantenere una pace sociale con i sindacati e i territori. Intesa non può permettersi di essere solo efficiente; deve essere accettabile. Questa responsabilità etica e politica è un costo occulto che pesa sulla valutazione del titolo, una tassa invisibile che gli azionisti pagano in cambio della protezione che una banca "too big to fail" garantisce loro.

La vera sfida non arriva dai concorrenti tradizionali come Unicredit, che ha intrapreso una strada molto più internazionale e meno legata alle dinamiche domestiche, ma dalla silenziosa erosione dei margini causata dalle fintech e dalla disintermediazione finanziaria. Il cliente giovane non entra in filiale, non conosce il nome del suo gestore e non ha alcun legame emotivo con il brand. Per lui, la banca è un'app tra le tante. Intesa sta spendendo miliardi in tecnologia, come dimostra il lancio di Isybank, ma questa è una mossa difensiva, non offensiva. Si tratta di correre velocemente per restare fermi nello stesso posto. Il mercato, per ora, sembra crederci, ma la pazienza degli investitori istituzionali verso i pesanti investimenti tecnologici che non generano un immediato ritorno sull'investimento sta iniziando a vacillare.

Ho passato anni a osservare le sale operative e i corridoi del potere finanziario a Milano. C'è una sorta di timore reverenziale quando si parla di questo gruppo. È come se criticare la banca significasse criticare l'economia italiana nel suo complesso. Questa fusione d'identità è pericolosa. Impedisce una valutazione oggettiva del rischio. Quando compri un'azione, dovresti comprare un pezzo di futuro, non una polizza assicurativa sul passato. Il paradosso è che proprio mentre la banca raggiunge i suoi massimi storici in termini di utili, il suo modello di business diventa più vulnerabile ai cambiamenti strutturali della società italiana, come l'invecchiamento della popolazione e la desertificazione industriale di alcune aree del Paese.

Considera poi l'impatto dei criteri ambientali, sociali e di governance, i famosi ESG. Intesa si posiziona costantemente ai vertici di queste classifiche. Ma chiediti: quanto di tutto questo è reale trasformazione e quanto è marketing strategico per evitare che i grandi fondi internazionali disinvestano dal settore bancario europeo, considerato da molti poco attraente rispetto a quello americano? La conformità normativa sta diventando il prodotto principale della banca. Centinaia di persone lavorano per garantire che ogni singola operazione rispetti i parametri di Bruxelles, un carico burocratico che le banche più piccole non possono sostenere e che consolida il monopolio di fatto dei giganti. Ma il monopolio porta con sé l'inefficienza sul lungo periodo, un veleno lento che non vedi nei bilanci trimestrali ma che senti nel ristagno delle quotazioni per anni.

La Geopolitica Del Credito E Il Mercato Interno

Molti osservatori dimenticano che la banca ha una presenza significativa nell'Europa dell'Est e in Egitto. Queste partecipazioni estere sono spesso presentate come il motore della crescita futura. In realtà, rappresentano una fonte di volatilità che il mercato fatica a digerire. Le tensioni geopolitiche trasformano asset promettenti in passività potenziali in una notte. La gestione di queste periferie richiede un'energia manageriale che viene sottratta al core business italiano. Ti diranno che la diversificazione è la chiave, ma nel settore bancario moderno, la diversificazione geografica spesso significa solo importare rischi che non puoi controllare da sedi centrali lontane migliaia di chilometri.

Il vero valore della banca oggi risiede nella sua capacità di agire come un enorme raccoglitore di dati. Ogni transazione, ogni mutuo, ogni piano di accumulo fornisce informazioni preziose sulle abitudini di spesa e sulla salute finanziaria delle famiglie italiane. Se la banca riuscirà a trasformare questi dati in intelligenza predittiva senza alienare la sua base clienti tradizionale, allora potremo parlare di una nuova era. Ma questo richiede una cultura aziendale che sia più simile a quella di una Silicon Valley che a quella di un ufficio notarile piemontese. La transizione è dolorosa e non priva di passi falsi, come abbiamo visto con le resistenze iniziali al passaggio forzato dei clienti verso i canali puramente digitali.

Il Fattore Umano Nella Strategia Digitale

Nonostante l'automazione, il fattore umano resta il punto debole e, allo stesso tempo, il punto di forza dell'istituto. La rete di consulenti finanziari è l'arma segreta per mantenere alte le commissioni nel wealth management. Finché l'investitore italiano medio preferirà parlare con una persona in carne e ossa prima di spostare i propri risparmi in un fondo comune, il modello reggerà. Ma quanto durerà questa dinamica? Le nuove generazioni non cercano il consiglio, cercano l'autonomia e i costi bassi. La struttura dei costi della banca, pur essendo stata ottimizzata, resta pesante a causa dell'eredità fisica e del personale.

La narrazione ufficiale parla di una banca che accompagna le imprese nella transizione ecologica. È una frase bellissima che nasconde una realtà brutale: la banca deve decidere chi sopravviverà e chi morirà nel nuovo ordine economico verde. Questo potere di vita e di morte sulle aziende medio-piccole italiane conferisce a Intesa un'influenza politica che va ben oltre il suo peso finanziario. Chi controlla il flusso del credito durante una transizione industriale controlla il futuro del Paese. Questo ruolo di arbitro del destino industriale è ciò che rende il titolo unico, ma è anche ciò che lo rende un bersaglio costante per la politica, che ciclicamente torna a parlare di tasse sugli extraprofitti.

Proprio la questione delle tasse sugli utili bancari rivela la fragilità della posizione di azionista. Quando lo Stato ha bisogno di cassa, guarda a chi ha i forzieri pieni. La banca si trova in una posizione impossibile: se guadagna troppo, viene colpita dal populismo fiscale; se guadagna troppo poco, viene punita dal mercato. Navigare tra Scilla e Cariddi richiede una maestria politica che Carlo Messina ha dimostrato di possedere, ma è una dote legata alla persona, non necessariamente alla struttura. Il rischio chiave di cui nessuno parla è quello della successione. Cosa succederà quando la guida attuale, che ha personificato la banca negli ultimi dieci anni, lascerà il posto?

Le incertezze globali, dai conflitti in Medio Oriente alle elezioni americane, influenzano i mercati, ma per una banca così radicata nel territorio italiano, la vera minaccia è interna. La demografia italiana è una bomba a orologeria. Con meno giovani che chiedono mutui e più anziani che prelevano dai loro risparmi, il serbatoio di liquidità che ha alimentato la banca per decenni sta iniziando a mostrare crepe. Non è un problema di domani, è un processo iniziato anni fa che sta accelerando. La banca sta cercando di correre ai ripari puntando sulle assicurazioni e sulla protezione, cercando di estrarre più valore da ogni singolo cliente, ma c'è un limite fisico a quanto si può spremere una base clienti che si restringe.

Chi guarda alla performance odierna deve chiedersi se sta acquistando un pezzo di un'azienda dinamica o se sta semplicemente comprando un'annualità su un sistema sociale che sta invecchiando. Le risposte degli analisti sono spesso evasive, piene di tecnicismi su Basilea 3 o sui parametri CET1. Ma la finanza, alla fine, è una questione di psicologia e di fiducia. La fiducia degli italiani in questo istituto è incrollabile, ed è questo l'unico vero asset che conta. Finché la gente porterà i propri risparmi in via Monte di Pietà o in piazza San Carlo, la banca rimarrà in piedi, indipendentemente dalle turbolenze dei mercati internazionali.

La prossima volta che senti qualcuno discutere dei livelli di supporto o di resistenza per questo titolo, ricordagli che non sta parlando di una merce, ma di un'istituzione che è diventata parte integrante dell'infrastruttura statale. Il suo prezzo non riflette solo i flussi di cassa scontati, ma la temperatura del consenso sociale in Italia. La banca ha smesso di servire il mercato per diventare il mercato. Questa è la sua più grande vittoria e, contemporaneamente, il suo rischio più profondo, perché quando diventi il sistema, non hai più un posto dove nasconderti quando il sistema stesso entra in crisi.

Siamo di fronte a un'entità che ha superato la definizione stessa di banca per trasformarsi in un fondo sovrano dei cittadini italiani, gestito da privati ma con obiettivi che spesso coincidono con l'interesse pubblico. Questa ambiguità di fondo è ciò che confonde gli algoritmi di trading e gli investitori stranieri, che spesso non capiscono perché gli italiani continuino a comprare il titolo anche quando i fondamentali sembrerebbero suggerire prudenza. La verità è che per molti, possedere queste azioni non è un investimento finanziario, ma un atto di fiducia nella sopravvivenza stessa della nazione.

Non è la redditività a definire il futuro di questo colosso, ma la sua capacità di rimanere indispensabile per un Paese che fatica a trovare altri punti di riferimento solidi. Se smettessi di guardare i decimali e iniziassi a osservare come la banca si intreccia con la vita quotidiana delle persone, capiresti che la sua valutazione è un patto sociale non scritto, un accordo silenzioso che garantisce stabilità in cambio di una crescita moderata. In un mondo che corre verso l'ignoto tecnologico, questa banca rappresenta l'ancora, con tutti i vantaggi e i limiti che l'essere ancorati comporta.

Possedere un pezzo di questa istituzione significa scommettere che il vecchio cuore finanziario d'Europa possa continuare a battere nonostante l'aritmia economica circostante. Non è una scelta per chi cerca l'adrenalina, ma per chi cerca un rifugio, sapendo però che anche i rifugi più solidi possono diventare prigioni se le mura sono troppo alte per vedere cosa succede fuori. La banca ha costruito mura altissime e bellissime, decorate con utili record e dividendi generosi, ma il mondo oltre quelle mura sta cambiando a una velocità che nessun ufficio studi può pienamente prevedere o controllare.

L'errore fatale è credere che la stabilità di ieri sia la garanzia per la sicurezza di domani in un settore dove la tecnologia sta riscrivendo le regole del gioco più velocemente di quanto la burocrazia possa regolarle. Il destino di Intesa Sanpaolo non si decide nei grafici di borsa, ma nella capacità di convincere le prossime generazioni che un'istituzione nata secoli fa possa ancora avere un senso in un portafoglio digitale. Senza quel passaggio generazionale della fiducia, tutto il capitale del mondo non basterà a mantenere il titolo sui livelli attuali.

La vera natura di questo investimento non risiede nel numero verde o rosso che vedi oggi, ma nel peso silenzioso di un'istituzione che ha deciso di farsi carico del destino economico di un'intera nazione per garantirsi la propria sopravvivenza.