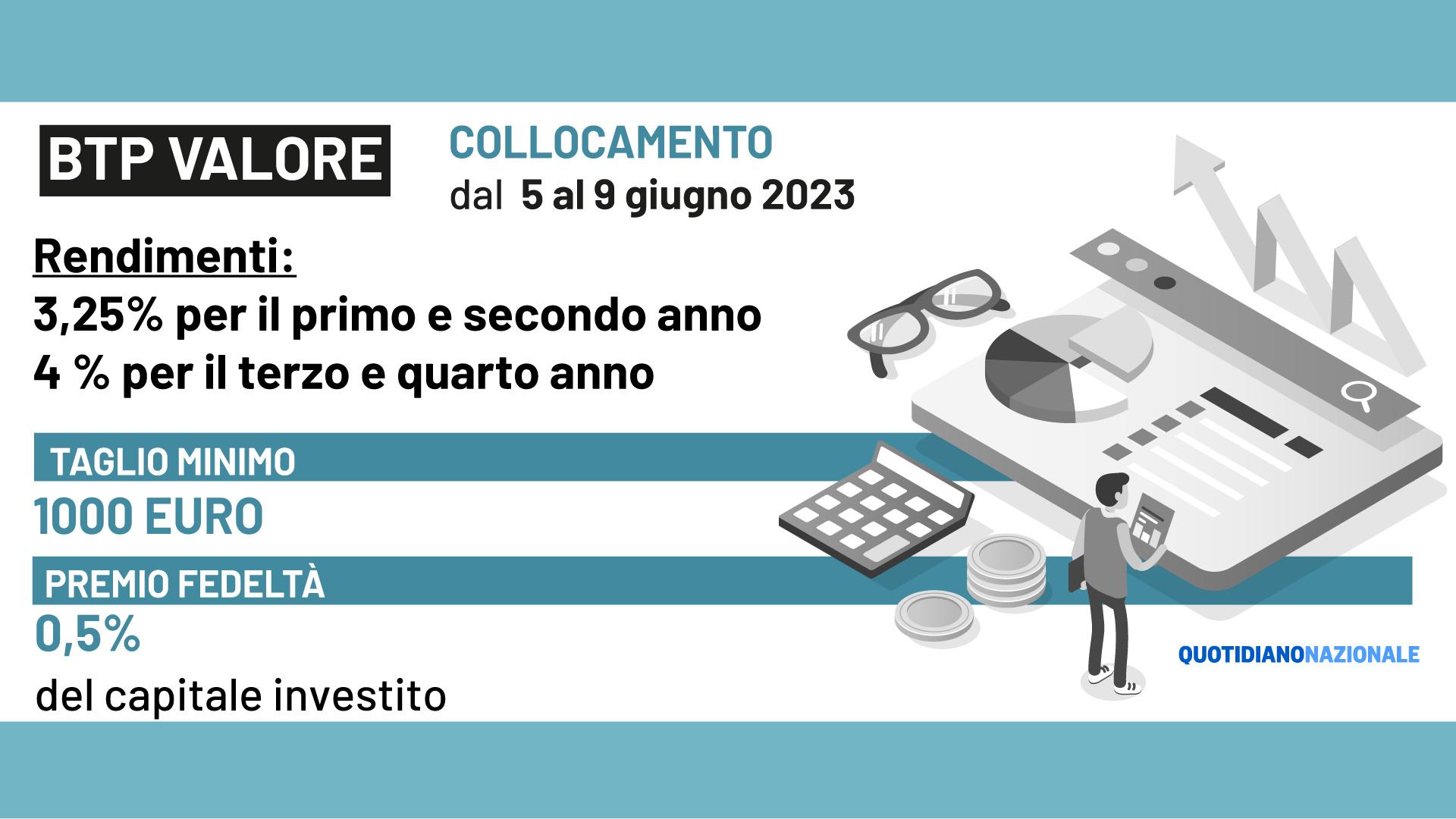

Il Dipartimento del Tesoro ha confermato che la stabilità dei titoli di Stato legati all'inflazione rimane una priorità per la gestione del debito pubblico nazionale nel corso dell'anno corrente. Gli analisti finanziari osservano con attenzione la Quotazione Btp Italia Giugno 2032 per valutare l'appetito degli investitori retail verso gli strumenti indicizzati ai prezzi al consumo dell'area euro. I dati pubblicati da Borsa Italiana indicano che il volume degli scambi su questo specifico titolo riflette le aspettative del mercato riguardo alle prossime decisioni della Banca Centrale Europea sui tassi di interesse.

Le rilevazioni effettuate nelle ultime sessioni di mercato mostrano una correlazione diretta tra l'andamento del costo della vita e la domanda per le obbligazioni governative emesse nel giugno 2022. Secondo il comunicato ufficiale del Ministero dell'Economia e delle Finanze, il titolo in questione prevede una cedola reale annua minima garantita dello 1,6%. Tale rendimento viene integrato dalla rivalutazione del capitale basata sull'indice FOI, calcolato mensilmente dall'Istituto Nazionale di Statistica per monitorare i prezzi al consumo delle famiglie di operai e impiegati.

Dinamiche di Mercato e Quotazione Btp Italia Giugno 2032

L'andamento dei prezzi sul mercato secondario per la Quotazione Btp Italia Giugno 2032 riflette un periodo di consolidamento dopo le recenti fluttuazioni dei titoli sovrani europei. Gli operatori istituzionali di Piazza Affari segnalano che il prezzo di scambio si è mantenuto vicino alla parità, risentendo della pressione esercitata dal rialzo dei rendimenti dei Bund tedeschi. Filippo Mormando, economista presso una primaria banca d'investimento, ha sottolineato che il valore di questi titoli dipende fortemente dalla percezione dell'inflazione core nel medio termine.

Le fluttuazioni giornaliere del valore di mercato sono influenzate anche dalla scadenza decennale originaria, che posiziona lo strumento in una fascia di rischio intermedia per il portafoglio dei piccoli risparmiatori. Il Tesoro ha strutturato questa emissione con un premio fedeltà dello 0,8% per chi detiene il titolo dall'emissione fino alla scadenza naturale prevista per il nove giugno 2032. Questa clausola è stata progettata per incentivare la detenzione a lungo termine e ridurre la volatilità dei prezzi causata da vendite speculative rapide sul MOT.

Impatto dei Tassi di Interesse della Banca Centrale Europea

La politica monetaria restrittiva adottata dal Consiglio Direttivo della BCE ha modificato radicalmente lo scenario per le obbligazioni indicizzate italiane. Christine Lagarde, Presidente della Banca Centrale Europea, ha ribadito in diverse occasioni che il ritorno dell'inflazione al target del due per cento rimane l'obiettivo primario dell'istituto di Francoforte. Questa traiettoria dei tassi influenza direttamente il costo del finanziamento dello Stato e, di conseguenza, l'attrattività dei titoli già in circolazione rispetto alle nuove emissioni.

Meccanismo di Indicizzazione e Rendimento Reale

Il funzionamento tecnico del Btp Italia garantisce una protezione contro l'erosione del potere d'acquisto attraverso un sistema di cedole semestrali. I dati forniti dall'Istat mostrano che, nonostante un rallentamento della crescita dei prezzi energetici, l'inflazione di fondo rimane un elemento di preoccupazione per il sistema economico nazionale. Ogni sei mesi, il Tesoro calcola il coefficiente di indicizzazione basandosi sulla variazione dell'indice dei prezzi al consumo registrata nel semestre precedente.

Se l'inflazione risulta negativa in un determinato periodo, le cedole vengono comunque calcolate sul capitale nominale non svalutato, garantendo una protezione minima all'investitore. Questa caratteristica di "floor" è stata evidenziata nelle guide ufficiali per gli investitori pubblicate sul portale del Dipartimento del Tesoro. Il calcolo del rendimento effettivo deve quindi tenere conto sia della componente fissa che della variabilità legata all'andamento macroeconomico globale.

Differenze con i Buoni del Tesoro Poliennali Ordinari

A differenza dei Btp tradizionali a tasso fisso, gli strumenti indicizzati offrono una cedola che aumenta quando i prezzi al consumo salgono. In un contesto di inflazione elevata, la componente variabile può superare significativamente la cedola fissa nominale stabilita al momento del collocamento. Gli analisti del debito pubblico spiegano che questa flessibilità rende il titolo meno vulnerabile alle perdite in conto capitale rispetto ai titoli a cedola fissa durante i cicli di crescita dei prezzi.

Complicazioni per il Bilancio Pubblico e Critiche degli Analisti

La gestione dei titoli indicizzati rappresenta una sfida contabile per lo Stato italiano a causa dell'incertezza sugli esborsi futuri per interessi. Alcuni osservatori indipendenti, tra cui i ricercatori dell'Osservatorio sui Conti Pubblici Italiani, hanno sollevato dubbi sull'efficienza di emettere grandi volumi di debito indicizzato in periodi di alta volatilità dei prezzi. Il costo per il servizio del debito aumenta infatti istantaneamente ogni volta che l'indice Istat registra un incremento superiore alle previsioni governative.

Un'ulteriore critica riguarda la complessità del calcolo del rendimento per l'investitore retail, che spesso non percepisce correttamente la differenza tra rendimento nominale e reale. La Quotazione Btp Italia Giugno 2032 può subire cali di prezzo significativi se le aspettative di inflazione futura diminuiscono più velocemente dei tassi di interesse nominali. Questa dinamica espone il risparmiatore a potenziali perdite se costretto a vendere il titolo sul mercato secondario prima della scadenza.

Confronto con Altri Titoli di Stato Europei

Il mercato dei titoli legati all'inflazione non è una prerogativa esclusiva dell'Italia, poiché nazioni come la Francia e la Germania emettono regolarmente obbligazioni simili. Tuttavia, i titoli italiani offrono generalmente rendimenti più elevati per compensare il rischio di credito associato al debito pubblico nazionale. Lo spread tra i titoli indicizzati italiani e gli omologhi francesi OATi viene monitorato quotidianamente dagli operatori finanziari internazionali come indicatore della salute fiscale dell'Eurozona.

La Commissione Europea, nel suo European Economic Forecast, analizza periodicamente come i costi del debito indicizzato influenzino la stabilità macroeconomica dei paesi membri. Per l'Italia, la quota di debito indicizzato rimane sotto controllo rispetto al totale delle passività, ma la sua sensibilità ai picchi inflattivi rimane un fattore di monitoraggio costante. La diversificazione delle scadenze aiuta il Tesoro a mitigare i rischi di rifinanziamento nel breve periodo.

Prospettive Future e Scadenze del Prossimo Semestre

Le autorità monetarie prevedono che la pressione sui prezzi al consumo continuerà a diminuire gradualmente verso la fine dell'anno solare. Gli investitori monitoreranno i prossimi dati sull'occupazione e sulla produzione industriale per prevedere eventuali cambiamenti nella strategia di emissione del Ministero dell'Economia. La prossima fissazione della cedola semestrale fornirà indicazioni chiare sul rendimento effettivo che i sottoscrittori riceveranno nei mesi a venire.

Il focus dei mercati si sposterà presto sulle nuove aste di titoli a lungo termine che il Tesoro programmerà per finanziare le misure previste nella legge di bilancio. Rimane da verificare se la domanda per i titoli legati all'inflazione resterà solida o se i risparmiatori preferiranno tornare verso le emissioni a tasso fisso garantito. La capacità del governo di mantenere il deficit entro i parametri concordati con le istituzioni europee sarà determinante per sostenere il valore di mercato delle obbligazioni governative italiane.