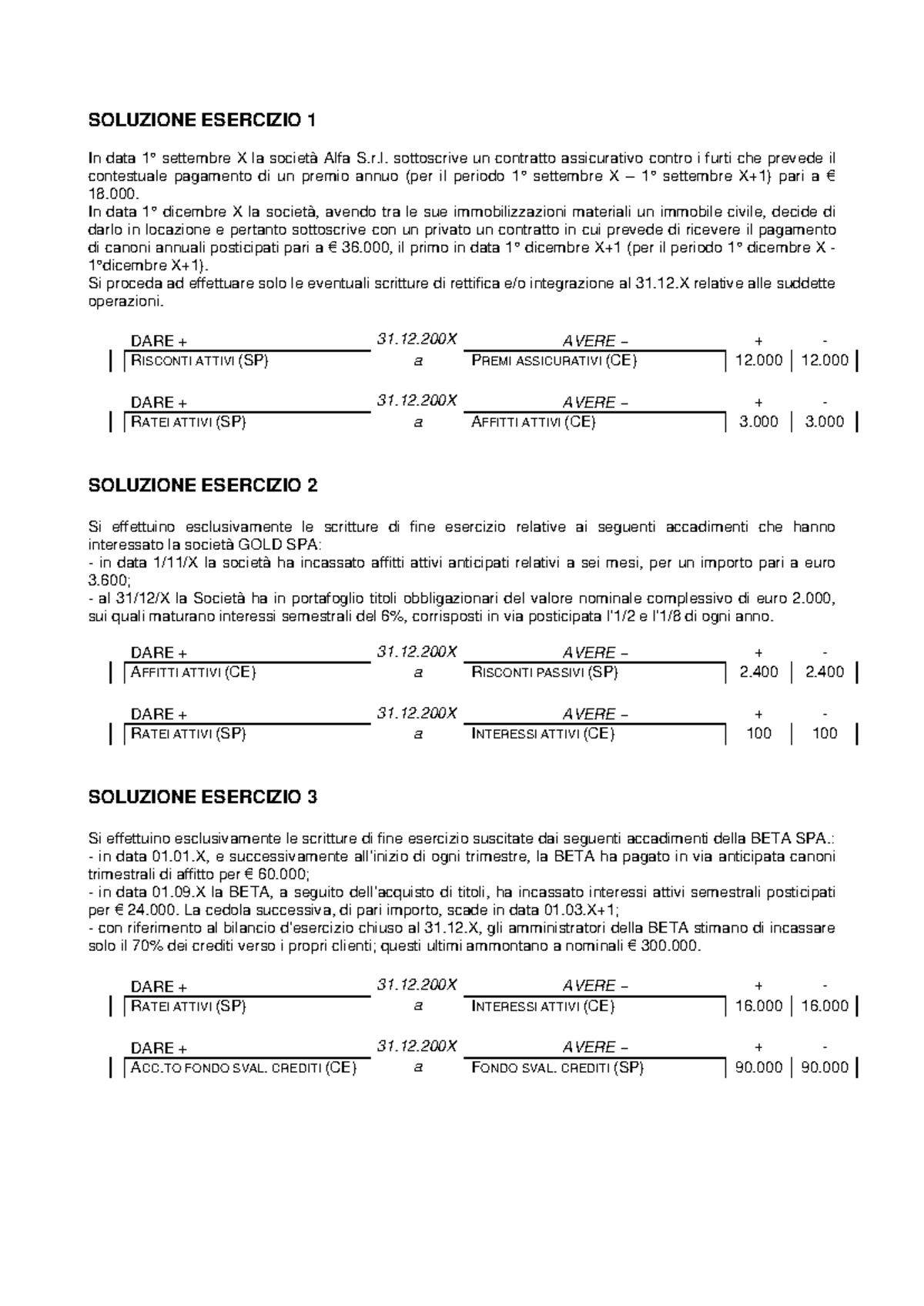

Se pensi che la contabilità sia solo una noiosa sequenza di numeri messi in colonna, non hai mai provato a far quadrare un bilancio al 31 dicembre. Il vero incubo di ogni studente di economia o aspirante contabile non sono le fatture d'acquisto, ma quella strana magia temporale chiamata competenza economica. È qui che entrano in gioco strumenti pratici come Ratei E Risconti Esercizi Svolti PDF per evitare di impazzire tra quote di costi e ricavi che saltano da un anno all'altro. Non si tratta solo di superare un esame. Si tratta di capire come gira davvero il denaro in un'azienda e perché il principio di cassa è spesso il peggior nemico della verità finanziaria.

Perché la competenza economica ti fa impazzire

Il problema è semplice: la vita non segue il calendario solare. Un contratto di affitto può iniziare a novembre e finire a maggio. L'assicurazione del furgone aziendale la paghi oggi, ma copre i prossimi dodici mesi. Se registrassi tutto nel momento in cui paghi, il tuo bilancio sarebbe una bugia colossale. Avresti un mese con costi altissimi e mesi successivi che sembrano incredibilmente profittevoli solo perché hai già pagato tutto prima.

Il Codice Civile italiano, all'articolo 2423-bis, parla chiaro sulla necessità di rispettare la competenza. Devi imputare i costi e i ricavi all'esercizio a cui si riferiscono temporalmente, a prescindere da quando avviene il movimento monetario. Molti sbagliano perché confondono l'aspetto numerario con quello economico. Il trucco sta nel guardare l'orologio, non il portafoglio. Se un servizio lo usi per metà quest'anno e per metà l'anno prossimo, devi spezzare quel costo.

La differenza tra ratei e risconti spiegata bene

I ratei riguardano quote di entrate o uscite che avverranno in futuro, ma che sono già maturate in parte oggi. Immagina gli interessi passivi su un mutuo che pagherai a posticipatamente a marzo. Una parte di quegli interessi appartiene all'anno che sta chiudendo. Non hai ancora tirato fuori un euro, ma il debito "morale" verso la banca sta crescendo ogni giorno che passa. Questo è un rateo.

I risconti sono l'esatto opposto. Hai già pagato o incassato tutto, ma una parte di quel valore riguarda il futuro. Hai pagato l'affitto semestrale anticipato a dicembre? Bene, cinque mesi di quel costo non appartengono a quest'anno. Devi "riscontarli", cioè spostarli in avanti. È come se mettessi una parte di quel costo in un congelatore per tirarlo fuori a gennaio.

Migliorare la tecnica con Ratei E Risconti Esercizi Svolti PDF

Studiare la teoria serve a poco se non ti sporchi le mani con i calcoli. Usare una risorsa pratica come Ratei E Risconti Esercizi Svolti PDF ti permette di vedere come queste logiche si trasformano in scritture in partita doppia. Spesso ci si perde nei calcoli dei giorni. Bisogna essere precisi. Un giorno in più o in meno cambia il risultato finale e, in sede di revisione contabile, questi errori saltano all'occhio immediatamente.

Le aziende italiane seguono le indicazioni dell'Organismo Italiano di Contabilità, nello specifico il principio contabile OIC 18, che disciplina proprio queste voci. Leggere i documenti ufficiali aiuta a capire la teoria, ma la pratica è un'altra storia. Ti accorgi che il dubbio più frequente è: "Ma questo è un rateo o un risconto?". La risposta è sempre nella data del pagamento. Pagamento dopo la chiusura? Rateo. Pagamento prima della chiusura? Risconto.

Come calcolare i giorni senza sbagliare

Il metodo più sicuro è contare i giorni effettivi di maturazione. Se un costo copre un periodo che va dal 1° ottobre al 31 marzo, hai esattamente 182 giorni totali. Al 31 dicembre, sono passati 92 giorni. Se il costo totale è di 1.000 euro, la quota di competenza dell'anno in corso si ottiene dividendo 1.000 per 182 e moltiplicando per 92.

Non usare mai approssimazioni creative. In contabilità la creatività è l'anticamera dei guai col fisco. Molti software gestionali fanno questo calcolo in automatico, ma se non sai cosa c'è sotto il cofano, non potrai mai correggere un errore del sistema. Devi saperlo fare con carta e penna. Solo così domini la materia.

Errori classici da evitare assolutamente

L'errore numero uno è invertire le voci nell'attivo e nel passivo dello Stato Patrimoniale. Ricorda che i ratei attivi e i risconti attivi stanno tra le attività. I ratei passivi e i risconti passivi stanno tra le passività. Sembra banale, ma quando hai fretta durante la chiusura di bilancio, scambiare un costo con un ricavo è un classico.

Un altro scivolone frequente riguarda l'IVA. Sui ratei e risconti l'IVA non si calcola quasi mai al momento della rettifica di fine anno, perché l'imposta segue il momento della fatturazione. Se la fattura non c'è ancora (caso dei ratei) o è già stata emessa totalmente (caso dei risconti), non devi scorporare nulla in fase di assestamento. Ti concentri solo sul valore netto del costo o del ricavo.

Esempi pratici per non dormire sulle scritture

Prendiamo il caso di un premio assicurativo annuo di 1.200 euro pagato il 1° settembre. Al 31 dicembre sono passati 4 mesi su 12. Quindi, 4 mesi sono di competenza dell'anno vecchio, mentre 8 mesi sono dell'anno nuovo. Poiché il pagamento è stato anticipato, siamo davanti a un risconto attivo. Dovrai stornare dal conto economico una quota pari a 800 euro.

Cosa succede invece con i dipendenti? Il trattamento di fine rapporto (TFR) è tecnicamente un debito che matura giorno dopo giorno, ma che pagherai solo quando il lavoratore se ne andrà. Anche le mensilità aggiuntive come tredicesima e quattordicesima funzionano in modo simile. Entro il 31 dicembre, l'azienda deve accantonare la quota di tredicesima maturata dai lavoratori da gennaio a dicembre, anche se la pagherà effettivamente l'anno successivo. Qui siamo nell'area dei debiti per fatture da ricevere o ratei passivi, a seconda della natura contrattuale specifica.

Analisi dei costi per servizi e utenze

Le bollette della luce o del gas sono il terreno di caccia preferito per i ratei. Spesso ricevi a febbraio una bolletta che copre i consumi di dicembre e gennaio. Al 31 dicembre non hai la fattura in mano, ma sai benissimo che hai consumato energia. Devi fare una stima basata sulla lettura del contatore o sui consumi storici. Questa stima diventerà il tuo rateo passivo.

In questo contesto, consultare la documentazione dell'Agenzia delle Entrate può chiarire come la gestione di queste quote influenzi poi la determinazione del reddito imponibile ai fini IRES e IRAP. Non è solo un esercizio accademico. È una questione di tasse. Sbagliare la competenza significa dichiarare un utile distorto, e il fisco non è noto per la sua simpatia verso chi sposta i costi a piacimento per pagare meno tasse nell'anno corrente.

Organizzare il lavoro di chiusura d'anno

Il segreto per non farsi travolgere a gennaio è giocare d'anticipo. Non puoi ridurti all'ultimo momento per cercare tutti i contratti a cavallo d'anno. Crea un elenco già a novembre. Segna le date di inizio e fine di ogni contratto di affitto, manutenzione, consulenza o assicurazione. Quando avrai sotto mano Ratei E Risconti Esercizi Svolti PDF, potrai confrontare i tuoi calcoli con quelli dei modelli standard per verificare se la tua logica fila.

Molti professionisti utilizzano fogli di calcolo complessi, ma la base resta sempre la stessa: la linea del tempo. Disegna una linea, segna l'inizio del contratto, la fine, e metti una barretta rossa sul 31 dicembre. Tutto quello che sta a sinistra della barretta è di quest'anno, tutto quello che sta a destra appartiene al futuro. Sembra un metodo per bambini, ma ti assicuro che salva la vita ai direttori finanziari di mezza Europa.

Il ruolo della revisione contabile

Se lavori in una società soggetta a revisione, preparati. I revisori adoreranno controllare i tuoi ratei e risconti. Verificheranno la ragionevolezza delle tue stime, specialmente per le voci passive. Vogliono essere sicuri che tu non stia nascondendo costi per gonfiare l'utile. O, al contrario, che tu non stia accelerando costi futuri per abbattere le tasse oggi.

La coerenza è la tua migliore amica. Se l'anno scorso hai usato un certo metodo per stimare i consumi telefonici non ancora fatturati, usa lo stesso metodo anche quest'anno. Cambiare criterio di valutazione senza una ragione valida attira l'attenzione della Guardia di Finanza e dei revisori come il miele con le api. Sii metodico. Sii noioso. In contabilità, la noia è sinonimo di sicurezza.

Riflessioni sul principio di prudenza

Oltre alla competenza, devi gestire la prudenza. Questo significa che i profitti non realizzati non devono essere contabilizzati, mentre le perdite anche solo probabili vanno iscritte in bilancio. I ratei e i risconti devono rispettare questo equilibrio. Se hai un risconto attivo per un servizio che sai già che non userai perché il fornitore sta fallendo, forse quel risconto non ha più senso di esistere come attività. Devi svalutarlo.

La contabilità non è una scienza esatta, a dispetto di quello che si crede. È fatta di stime e giudizi professionali. Per questo motivo, leggere i casi studio presenti nei portali di settore come Ipsoa o altre testate specializzate in diritto e fisco è fondamentale per restare aggiornati sulle ultime interpretazioni giurisprudenziali. Le norme cambiano, le interpretazioni ministeriali pure. Quello che era corretto dieci anni fa potrebbe essere considerato una pratica scorretta oggi.

Strategie per padroneggiare la materia

Non aver paura di sbagliare i primi tempi. È normale confondersi tra dare e avere quando si parla di rettifiche. Il segreto è visualizzare il conto economico. Se un costo è troppo alto, devi "togliere" un pezzo e metterlo nello stato patrimoniale. Se un costo è "mancante" perché pagherai dopo, devi "aggiungerlo" e creare un debito potenziale.

Ecco alcuni passaggi concreti per dominare i ratei e i risconti:

- Raccogli tutti i contratti che non scadono entro l'anno solare e dividili per tipologia (costi o ricavi).

- Verifica la data del pagamento: se è già avvenuto o se deve ancora avvenire.

- Calcola il numero totale di giorni del contratto e quanti di questi ricadono dopo il 31 dicembre.

- Applica la proporzione per trovare la quota da rinviare o da integrare.

- Registra la scrittura di assestamento: ricorda che il risconto nasce per stornare un costo/ricavo già rilevato, mentre il rateo nasce per integrare un costo/ricavo non ancora rilevato.

- A inizio anno nuovo, non dimenticare di effettuare lo "storno" dei risconti e la chiusura dei ratei. È un passaggio che molti dimenticano, lasciando i conti dello Stato Patrimoniale sporchi per anni.

Gestire correttamente queste voci è la differenza tra un contabile mediocre e un professionista che sa leggere i numeri dietro la carta. Non è solo questione di matematica, ma di visione d'insieme sulla salute dell'impresa. Quando hai chiaro il concetto di competenza, il resto della partita doppia diventa improvvisamente molto più logico e meno astratto.