Il Ministero dell'Economia e delle Finanze ha comunicato i risultati dell'ultima asta di titoli di Stato, evidenziando una flessione per il Rendimento Bot A Un Anno in linea con le recenti decisioni di politica monetaria di Francoforte. L'emissione di titoli con scadenza a dodici mesi ha registrato una domanda sostenuta da parte degli investitori istituzionali e retail, confermando l'interesse per il debito pubblico italiano nonostante la contrazione delle cedole effettive. Secondo i dati pubblicati dal Dipartimento del Tesoro, l'operazione ha permesso di collocare l'intero ammontare offerto, riflettendo le aspettative del mercato su un ciclo di allentamento monetario più rapido del previsto.

L'asta ha visto il tasso scendere sotto la soglia psicologica del tre per cento, un livello che non si osservava da oltre quattordici mesi. I funzionari del Ministero dell'Economia hanno confermato che il rapporto di copertura è rimasto stabile, indicando una fiducia persistente nella capacità di rimborso dello Stato italiano. Questo scenario si inserisce in un contesto di inflazione decrescente nell'eurozona, che spinge gli investitori a bloccare i tassi attuali prima di ulteriori interventi al ribasso da parte della Banca Centrale Europea.

Il direttore generale del debito pubblico ha sottolineato come la strategia di rifinanziamento stia beneficiando della stabilizzazione dello spread tra i titoli decennali italiani e i Bund tedeschi. Le rilevazioni di Banca d'Italia confermano che la liquidità nel sistema bancario nazionale rimane elevata, favorendo la partecipazione alle aste periodiche. La riduzione del costo del finanziamento per lo Stato rappresenta un sollievo per i conti pubblici, diminuendo la spesa per interessi nel bilancio annuale.

Dinamiche Recenti del Rendimento Bot A Un Anno

L'analisi tecnica dell'ultima asta mostra che la partecipazione è stata guidata principalmente da fondi di investimento nazionali e piccoli risparmiatori. Gli analisti di Intesa Sanpaolo hanno osservato che la curva dei rendimenti italiana si sta appiattendo, segnalando una percezione di minor rischio a breve termine rispetto ai mesi precedenti. Il valore finale del Rendimento Bot A Un Anno riflette una media ponderata delle offerte ricevute, escludendo quelle ritenute eccessivamente onerose per l'erario.

Il Dipartimento del Tesoro ha assegnato titoli per un valore complessivo di sette miliardi di euro durante l'ultima sessione di collocamento. Le richieste totali hanno superato gli 11 miliardi di euro, dimostrando che la fame di asset sicuri non è diminuita con il calo dei tassi d'interesse. Secondo una nota dell'agenzia di stampa Ansa, l'asta si è conclusa in meno di due ore, confermando l'efficienza operativa delle piattaforme di negoziazione interbancaria.

La flessione del costo del debito è stata favorita anche dalla revisione al rialzo delle stime di crescita del Prodotto Interno Lordo italiano da parte di alcune istituzioni internazionali. Questo miglioramento delle prospettive macroeconomiche ha ridotto il premio al rischio richiesto dai mercati esteri per detenere titoli governativi di Roma. Gli osservatori di UniCredit hanno fatto notare che la domanda estera è tornata a crescere sensibilmente nell'ultimo trimestre.

Impatto delle Decisioni della Banca Centrale Europea

La traiettoria discendente dei tassi d'interesse è strettamente correlata alle mosse di Christine Lagarde, presidente della Banca Centrale Europea. Durante l'ultima conferenza stampa a Francoforte, Lagarde ha ribadito che le decisioni dipenderanno dai dati economici futuri, ma ha riconosciuto il successo nel contenimento dei prezzi al consumo. I mercati hanno interpretato queste parole come un segnale di futuri tagli, influenzando immediatamente il prezzo dei titoli di Stato a breve scadenza.

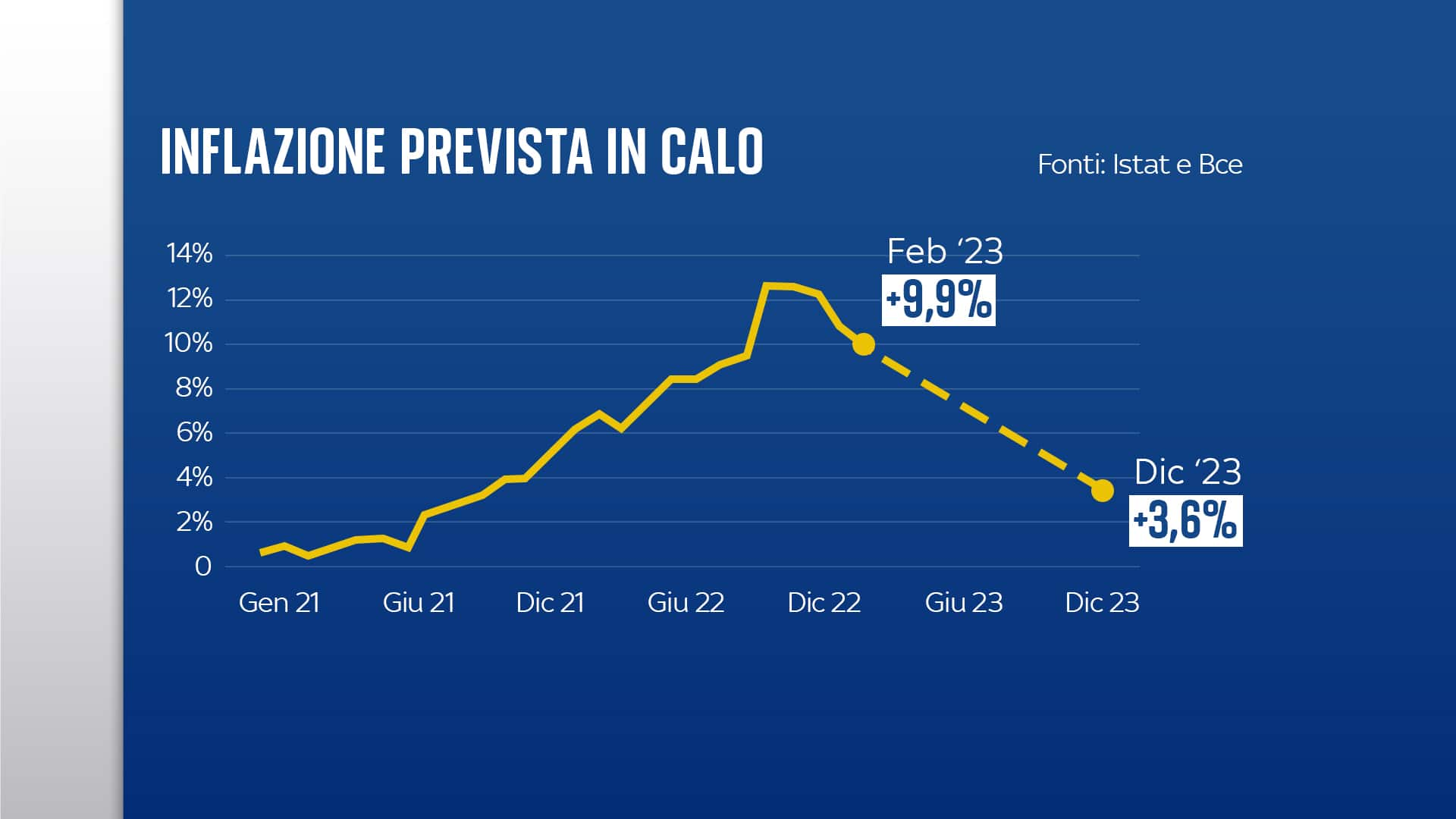

Le statistiche fornite da Eurostat indicano che l'inflazione nell'area euro si sta avvicinando all'obiettivo del due per cento fissato dal mandato della banca centrale. Questa convergenza permette una gestione meno restrittiva della massa monetaria, con effetti diretti sui rendimenti dei titoli governativi europei. Il calo dei rendimenti non riguarda solo l'Italia, ma è un fenomeno visibile anche nei Bonos spagnoli e negli OAT francesi.

Gli esperti di politica monetaria dell'Istituto Affari Internazionali hanno evidenziato che la fine del programma di acquisto di attività della banca centrale ha cambiato la struttura della domanda. Ora sono i privati e le banche commerciali a dover assorbire la maggior parte delle nuove emissioni. Nonostante questo cambiamento strutturale, il mercato dei titoli di Stato italiani ha mostrato una resilienza superiore alle attese degli analisti finanziari internazionali.

Reazioni del Mercato e Punti di Vista Contrasti

Non tutti gli operatori guardano con ottimismo alla riduzione dei tassi d'interesse sui titoli di Stato a breve termine. Alcune associazioni di risparmiatori hanno espresso preoccupazione per la perdita di potere d'acquisto dei capitali investiti in strumenti a basso rischio. Con un'inflazione che, seppur in calo, rimane presente, il rendimento reale dei titoli a dodici mesi potrebbe risultare marginale o negativo per i piccoli investitori.

Economisti della London School of Economics hanno avvertito che una discesa troppo rapida dei tassi potrebbe riflettere una preoccupazione per la crescita economica stagnante in Europa. Se il calo dei rendimenti è dovuto a una recessione imminente piuttosto che a un successo nella lotta all'inflazione, le implicazioni per la stabilità finanziaria sarebbero diverse. Questa visione suggerisce cautela nell'interpretare la flessione dei tassi come un segnale puramente positivo per l'economia nazionale.

Inoltre, la volatilità dei mercati energetici rimane un fattore di incertezza che potrebbe invertire la tendenza in qualsiasi momento. Un improvviso aumento del costo del petrolio o del gas naturale potrebbe riaccendere le pressioni inflazionistiche, costringendo le banche centrali a sospendere i tagli dei tassi. Gli analisti di Goldman Sachs hanno indicato in un recente rapporto che il rischio geopolitico rimane la variabile più difficile da prezzare nei modelli finanziari attuali.

Strategie di Gestione del Debito del Tesoro Italiano

Il Ministero dell'Economia continua a perseguire una strategia volta all'allungamento della vita media del debito pubblico. Questo obiettivo viene bilanciato con la necessità di offrire strumenti liquidi e sicuri come i buoni ordinari del tesoro per soddisfare la domanda interna. La diversificazione delle scadenze permette all'Italia di proteggersi da shock improvvisi sui tassi d'interesse che potrebbero colpire le emissioni più lunghe.

Il calendario delle aste per il prossimo semestre prevede una regolarità nelle emissioni di titoli a dodici mesi per garantire la rotazione del debito in scadenza. Secondo il comunicato ufficiale del Tesoro, la trasparenza nelle comunicazioni è fondamentale per mantenere la fiducia degli operatori internazionali. Le aste supplementari riservate agli specialisti continuano a registrare tassi di sottoscrizione elevati, confermando la solidità del canale distributivo.

L'introduzione di nuovi strumenti dedicati esclusivamente ai piccoli risparmiatori ha parzialmente modificato la composizione della base degli investitori. Questi strumenti offrono spesso premi di fedeltà che li rendono più attraenti rispetto ai titoli standard negoziati sul mercato telematico delle obbligazioni. Tuttavia, i titoli a dodici mesi restano il punto di riferimento per la gestione della liquidità a breve termine delle aziende e dei tesorieri bancari.

Analisi Comparativa con Altri Titoli Europei

Il differenziale di rendimento tra i titoli italiani e quelli dei partner europei rimane un indicatore monitorato con attenzione dalle agenzie di rating. Moody's e S&P Global hanno recentemente confermato l'outlook stabile per l'Italia, citando la prudenza fiscale e la gestione efficace del debito. Nonostante il calo recente, i titoli italiani continuano a offrire un premio rispetto ai titoli tedeschi, riflettendo il maggior volume di debito in circolazione.

In Spagna, titoli simili hanno mostrato una tendenza analoga, sebbene con livelli di rendimento leggermente inferiori a causa di una crescita economica più sostenuta. Il confronto internazionale mostra che l'Italia è riuscita a mantenere la sua attrattività nonostante le sfide strutturali del suo sistema economico. La stabilità del governo attuale è spesso citata dai gestori di fondi come un fattore che contribuisce alla minore volatilità dei prezzi dei titoli di Stato.

Il mercato secondario ha reagito all'ultima asta con scambi voluminosi, indicando che molti investitori hanno aggiustato i loro portafogli in previsione di nuovi cali. I prezzi dei titoli già in circolazione sono aumentati, portando a una riduzione dei rendimenti effettivi sul mercato aperto. Questo movimento conferma che il mercato ha già incorporato gran parte delle aspettative sui futuri tagli dei tassi ufficiali.

Considerazioni sulla Liquidità e l'Accesso al Credito

La riduzione dei tassi governativi ha implicazioni dirette anche per il settore privato e il costo dei prestiti bancari. Quando lo Stato paga meno per finanziarsi, le banche tendono a ridurre i tassi applicati ai mutui e ai prestiti per le imprese. Questo meccanismo di trasmissione della politica monetaria è essenziale per sostenere gli investimenti fissi lordi e il consumo delle famiglie.

I dati diffusi dall'Associazione Bancaria Italiana mostrano una prima timida riduzione del costo medio dei nuovi mutui ipotecari. Se la tendenza al ribasso dei rendimenti governativi dovesse continuare, è probabile che si verifichi un ulteriore allentamento delle condizioni di credito nei prossimi mesi. Tuttavia, le banche rimangono prudenti nella valutazione del merito creditizio, date le incertezze del quadro macroeconomico globale.

Le piccole e medie imprese italiane, storicamente dipendenti dal credito bancario, seguono con interesse l'evoluzione dei tassi a breve termine. Molti contratti di finanziamento commerciale sono indicizzati a parametri legati ai rendimenti dei titoli di Stato o all'Euribor. Una discesa costante di questi indicatori potrebbe liberare risorse finanziarie per l'innovazione e l'espansione internazionale delle aziende italiane.

Prospettive Future e Fattori da Monitorare

Il mercato guarda ora alla prossima riunione del consiglio direttivo della Banca Centrale Europea per ottenere conferme sulla velocità dei tagli futuri. Qualsiasi deviazione dalle aspettative attuali potrebbe causare una brusca correzione dei prezzi dei titoli di Stato e un aumento della volatilità. Gli investitori monitoreranno con particolare attenzione i dati sull'inflazione core, che esclude le componenti più volatili come cibo ed energia.

Un altro elemento rilevante sarà l'attuazione del Piano Nazionale di Ripresa e Resilienza, i cui traguardi influenzano la percezione di affidabilità del Paese nel lungo periodo. Il completamento delle riforme strutturali promesse a Bruxelles è considerato essenziale per mantenere i rendimenti su livelli sostenibili. La capacità del governo di gestire il disavanzo pubblico entro i limiti stabiliti dai nuovi patti di stabilità europei sarà determinante per la stabilità del mercato finanziario.

Infine, le elezioni in diverse grandi economie mondiali potrebbero influenzare i flussi di capitale globali e la propensione al rischio. Un aumento dell'incertezza politica a livello internazionale tende a favorire la fuga verso asset considerati sicuri, il che potrebbe paradossalmente mantenere bassi i rendimenti dei titoli governativi di alta qualità. L'evoluzione della situazione geopolitica in Medio Oriente e in Ucraina rimane la principale fonte di rischio imprevedibile per i mercati obbligazionari nel corso del prossimo anno.