Il Ministero dell'Economia e delle Finanze ha pubblicato le nuove direttive operative riguardanti la gestione del contenzioso davanti alle Corti di Giustizia Tributaria, introducendo specifiche tecniche per il Ricorso Tributario Fac Simile 2024. Le modifiche rispondono alla necessità di uniformare le procedure digitali dopo l'entrata in vigore del decreto legislativo 220/2023, che ha riformato profondamente il processo tributario telematico in Italia. Secondo i dati diffusi dal Dipartimento delle Finanze, nel solo terzo trimestre dell'anno precedente le nuove controversie instaurate sono state 35.642, segnando un incremento del 4,2% rispetto al medesimo periodo dell'anno precedente.

L'amministrazione finanziaria ha precisato che la corretta compilazione degli atti rappresenta il primo passaggio per evitare l'inammissibilità del ricorso, specialmente in relazione alle nuove norme sulla sinteticità degli atti. Maurizio Leo, Viceministro dell'Economia e delle Finanze, ha confermato in una nota ufficiale che l'obiettivo della riforma rimane l'accelerazione dei tempi della giustizia per garantire una maggiore certezza del diritto ai contribuenti e alle imprese. La digitalizzazione integrale dei fascicoli processuali è ora un requisito obbligatorio per tutti i gradi di giudizio, eliminando definitivamente le residue possibilità di deposito cartaceo presso le segreterie.

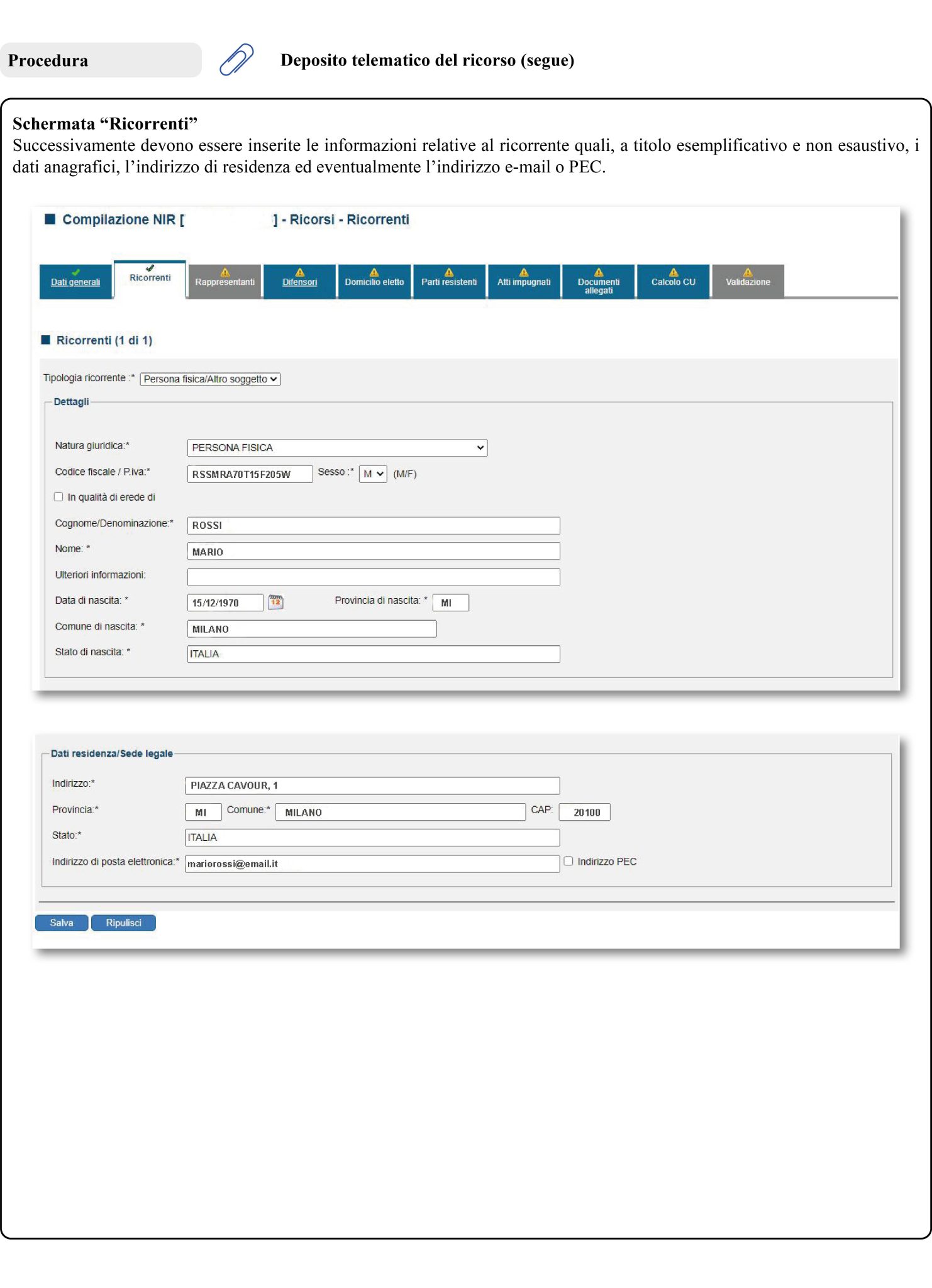

Struttura e Validità del Ricorso Tributario Fac Simile 2024

Le specifiche tecniche indicano che ogni istanza deve contenere l'indicazione chiara dell'organo giurisdizionale adito, le generalità del ricorrente e del suo legale rappresentante, oltre al codice fiscale e all'indirizzo di posta elettronica certificata. Il Ricorso Tributario Fac Simile 2024 serve come base metodologica per strutturare le difese contro gli avvisi di accertamento emessi dall'Agenzia delle Entrate o dagli enti locali per tributi come l'IMU o la TARI. La normativa vigente richiede che il valore della lite sia calcolato al netto di sanzioni e interessi per determinare il contributo unificato dovuto, come stabilito dal Testo Unico delle spese di giustizia.

L'Agenzia delle Entrate ha ricordato attraverso la circolare 21/E che l'omessa indicazione del valore della lite comporta l'applicazione della sanzione massima prevista per il mancato pagamento del contributo unificato. I difensori devono inoltre prestare attenzione alla procura alle liti, che va sottoscritta con firma digitale e congiunta all'atto principale nel sistema informativo della giustizia tributaria. Una mancanza in questa fase può determinare l'improcedibilità del giudizio, come confermato da diverse sentenze recenti della Corte di Cassazione a Sezioni Unite.

Obblighi di Mediazione e Tentativo di Conciliazione

Un cambiamento significativo riguarda l'abrogazione della mediazione tributaria obbligatoria per le liti di valore inferiore a 50.000 euro, una misura che era stata introdotta per deflazionare il carico di lavoro delle Corti. Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili ha rilevato che questa rimozione potrebbe portare a un aumento immediato dei depositi presso le segreterie dei tribunali, poiché viene meno il filtro amministrativo preventivo. Adesso il contribuente può procedere direttamente al deposito dell'atto entro 60 giorni dalla notifica dell'atto impugnato, senza dover attendere i 90 giorni precedentemente previsti per la fase di reclamo.

L'articolo 17-bis del decreto legislativo 546/1992, che disciplinava il reclamo e la mediazione, è stato formalmente espunto dall'ordinamento per le controversie instaurate a partire dal primo gennaio. L'Associazione Nazionale Magistrati Tributari ha espresso preoccupazione per il possibile sovraccarico delle Corti di Giustizia di primo grado, che potrebbero trovarsi a gestire un volume di ricorsi superiore del 15% rispetto alla media dell'ultimo triennio. Per contrastare questo rischio, il legislatore ha potenziato l'istituto della conciliazione giudiziale, incentivando le parti a trovare un accordo durante la prima udienza di trattazione.

Onere della Prova e Nuove Regole Istruttorie

La riforma ha introdotto una modifica sostanziale all'onere della prova, stabilendo che spetta all'amministrazione finanziaria provare in modo rigoroso le ragioni oggettive della pretesa impositiva. Secondo la relazione illustrativa del decreto, il giudice deve fondare la propria decisione sugli elementi di prova che emergono nel corso del giudizio, annullando l'atto impositivo se la prova appare contraddittoria o insufficiente. Questa inversione del principio di vicinanza della prova mira a riequilibrare il rapporto tra fisco e cittadino, spesso considerato eccessivamente sbilanciato a favore dello Stato.

Il Consiglio di Presidenza della Giustizia Tributaria ha sottolineato che il magistrato ha ora il potere di ordinare l'esibizione di documenti o la chiamata in causa di terzi qualora lo ritenga necessario per la decisione. Le prove testimoniali, storicamente escluse dal processo tributario, possono ora essere ammesse in forma scritta su accordo delle parti e autorizzazione del giudice, ampliando lo spettro difensivo a disposizione del ricorrente. Questa apertura è stata accolta con favore dalle associazioni di categoria, ma rimane soggetta a rigorosi vincoli procedurali per evitare dilatazioni eccessive dei tempi processuali.

Digitalizzazione e Accesso al Sistema Informativo della Giustizia Tributaria

Il passaggio definitivo al Processo Tributario Telematico obbliga tutti i professionisti registrati a utilizzare il portale dedicato per la trasmissione degli atti e la consultazione dei fascicoli. I dati del Ministero dell'Economia indicano che il 98% degli atti è stato depositato in formato digitale nell'ultimo semestre, riducendo i tempi medi di notifica alle controparti di circa 12 giorni. Il sistema richiede l'uso esclusivo del formato PDF/A, che garantisce la conservazione a lungo termine dei documenti e la loro non modificabilità dopo la firma elettronica.

I problemi tecnici legati al portale sono stati segnalati in diverse occasioni dal Consiglio Nazionale Forense, il quale ha evidenziato interruzioni del servizio durante le ore di punta che potrebbero pregiudicare il rispetto dei termini perentori. In risposta a queste critiche, il Dipartimento della Giustizia Tributaria ha implementato un protocollo di emergenza che consente il deposito via PEC in caso di malfunzionamento certificato dei sistemi centrali. Tale procedura rimane eccezionale e deve essere accompagnata da una prova documentale del disservizio tecnico riscontrato dall'utente.

Impatto delle Sanzioni e Definizione Agevolata

Le sanzioni tributarie hanno subito una revisione al ribasso per favorire l'adempimento spontaneo e ridurre il contenzioso pendente relativo agli anni pregressi. La legge di bilancio ha previsto che per alcune tipologie di violazioni la sanzione non possa superare il 60% del tributo dovuto, rispetto al precedente 90% minimo previsto per le omesse dichiarazioni. Questo intervento normativo ha l'obiettivo di rendere più sostenibile il debito fiscale per le piccole e medie imprese colpite dalla crisi economica e dall'inflazione degli ultimi 24 mesi.

L'Ufficio del Massimario della Cassazione ha pubblicato una nota di approfondimento sulla corretta applicazione delle nuove sanzioni nel tempo, specificando che il principio del favor rei deve essere applicato anche ai processi in corso. I contribuenti che hanno presentato un Ricorso Tributario Fac Simile 2024 possono chiedere la rideterminazione delle sanzioni alla luce delle nuove soglie edittali, riducendo potenzialmente l'esposizione finanziaria complessiva. Molti professionisti stanno valutando la rinuncia al ricorso nei casi in cui la nuova normativa consenta una chiusura della lite con un risparmio superiore rispetto alla prosecuzione del giudizio.

Evoluzione della Giurisprudenza e Certezza del Diritto

La creazione di una magistratura tributaria professionale, con giudici selezionati tramite concorso pubblico dedicato, rappresenta un pilastro fondamentale della riforma del sistema giudiziario italiano. Fino al recente passato, la magistratura tributaria era composta prevalentemente da magistrati ordinari o onorari che svolgevano l'incarico a tempo parziale, una situazione che ha spesso generato rallentamenti nella pubblicazione delle sentenze. Il primo bando per magistrati tributari a tempo pieno ha visto la partecipazione di oltre 10.000 candidati per i primi posti messi a concorso, segnalando un forte interesse per questa nuova carriera specialistica.

La Corte di Giustizia dell'Unione Europea ha influenzato diverse decisioni nazionali in materia di IVA e accise, costringendo il legislatore italiano ad adeguare le norme interne ai principi comunitari di proporzionalità e neutralità. Le sentenze europee hanno spesso ribadito che le sanzioni non devono diventare un ostacolo sproporzionato all'esercizio dell'attività economica, specialmente nel settore del commercio transfrontaliero. Questo dialogo tra corti nazionali ed europee sta portando a una progressiva armonizzazione delle procedure, riducendo le discrepanze interpretative che alimentano il ricorso ai gradi superiori di giudizio.

Prospettive per il Biennio 2024-2025

L'attenzione degli osservatori si sposta ora sulla piena attuazione della delega fiscale, che prevede la semplificazione del sistema di riscossione e la revisione delle aliquote IRPEF per i redditi medi. Il Ministero dell'Economia monitorerà l'efficacia delle nuove regole sull'onere della prova per verificare se queste porteranno a una reale diminuzione degli accertamenti infondati da parte degli uffici periferici. Entro la fine dell'anno, è prevista l'introduzione di nuovi strumenti di intelligenza artificiale per l'analisi predittiva delle sentenze, finalizzati a fornire ai magistrati un supporto nella valutazione dei precedenti giurisprudenziali.

Il successo della riforma dipenderà in larga misura dalla capacità dell'amministrazione di gestire la transizione verso modelli di dialogo preventivo con il contribuente, come il concordato preventivo biennale. Le autorità competenti dovranno valutare se l'eliminazione della mediazione obbligatoria avrà prodotto gli effetti sperati o se sarà necessario introdurre nuovi correttivi per evitare la paralisi delle Corti. Resta aperta la questione della copertura finanziaria per l'assunzione di tutto il personale amministrativo necessario a supportare i nuovi magistrati professionali nei vari distretti regionali.

Il monitoraggio trimestrale dei flussi di giustizia rimarrà lo strumento principale per misurare lo stato di salute del sistema tributario nazionale. I professionisti del settore e le associazioni dei contribuenti attendono ulteriori chiarimenti interpretativi sulla gestione delle prove testimoniali scritte, la cui applicazione pratica è ancora in una fase sperimentale. Lo sviluppo del portale Giustizia Tributaria sarà fondamentale per garantire che l'accesso alla difesa rimanga un diritto effettivo e non solo teorico in un ambiente sempre più automatizzato.

Le future decisioni della Corte Costituzionale sull'allineamento delle norme fiscali ai principi di capacità contributiva determineranno la stabilità del quadro normativo nei prossimi mesi. La possibile introduzione di una "pace fiscale" per le pendenze minori potrebbe ulteriormente influenzare il volume dei ricorsi attivi, offrendo una via d'uscita per milioni di cartelle esattoriali di basso importo ancora giacenti negli archivi della riscossione. Gli esperti del settore prevedono che il 2025 sarà l'anno in cui si vedranno i primi risultati concreti sulla riduzione dell'arretrato storico presso la sezione tributaria della Corte di Cassazione.