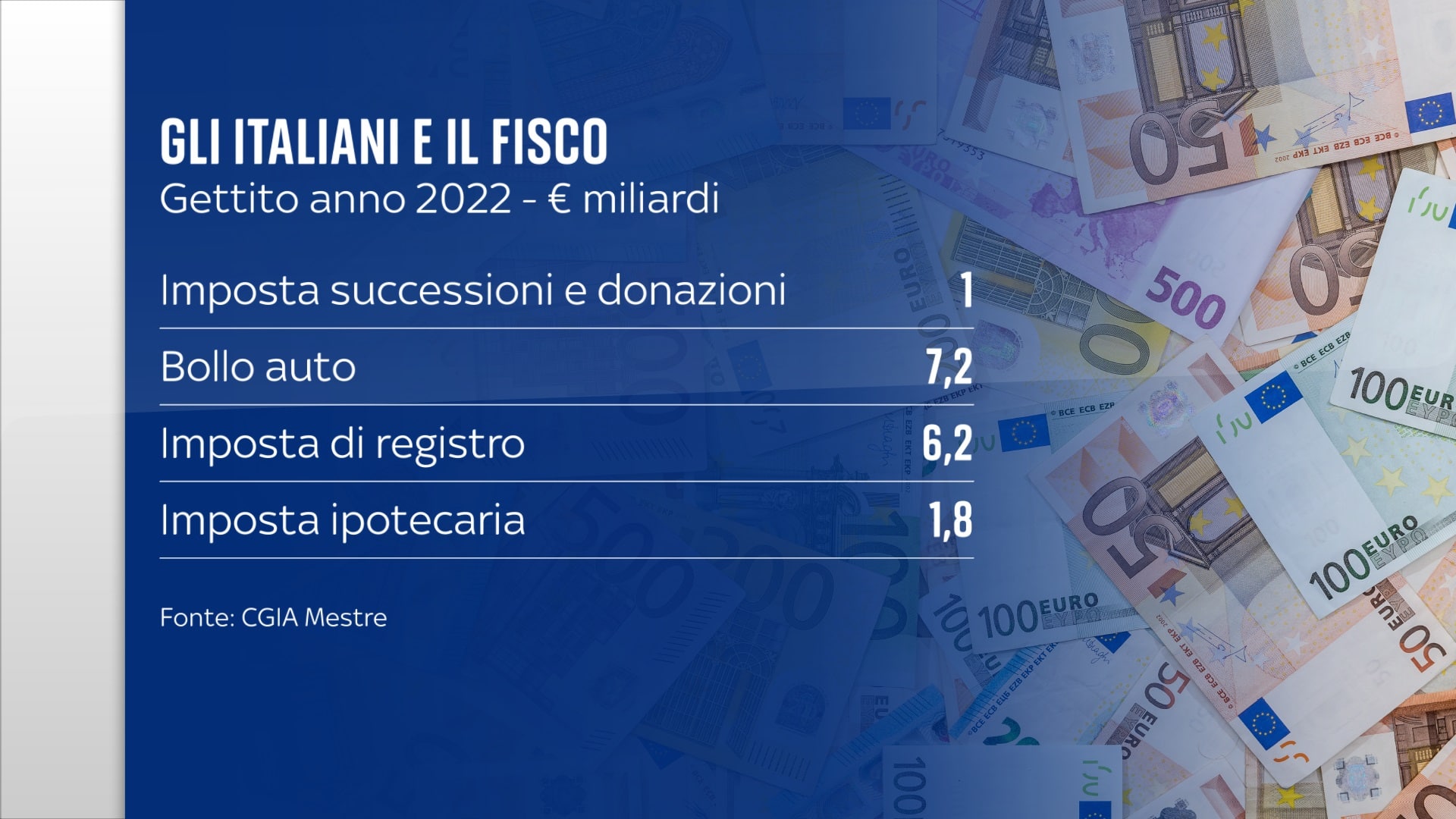

Il Ministero delle Infrastrutture e dei Trasporti ha avviato una fase di analisi tecnica per valutare l'impatto fiscale di una possibile revisione della sovrattassa sulle autovetture di potenza superiore a 185 kilowatt. Durante le recenti audizioni in Commissione Finanze, i rappresentanti dell'esecutivo hanno discusso l'attuale Riduzione Superbollo Dopo 5 Anni Esempio come modello per comprendere il deprezzamento fiscale dei veicoli ad alte prestazioni nel mercato nazionale. L'attuale normativa, introdotta nel 2011, prevede un pagamento aggiuntivo di 20 euro per ogni chilowatt oltre la soglia stabilita, influenzando direttamente il settore delle auto sportive e di lusso in Italia.

L'Agenzia delle Entrate ha confermato che il gettito derivante da questa imposta ha subito fluttuazioni costanti nell'ultimo decennio, portando diverse associazioni di categoria a chiederne l'abolizione definitiva. Secondo i dati pubblicati nel Bollettino delle entrate tributarie del Ministero dell'Economia e delle Finanze, la tassa ha generato entrate inferiori rispetto alle stime iniziali a causa della riduzione delle nuove immatricolazioni di veicoli di grossa cilindrata. Gli analisti del settore automobilistico indicano che la struttura dell'imposta ha favorito l'esportazione di vetture usate verso mercati esteri, depauperando il parco auto nazionale di modelli di alto valore collezionistico.

La discussione tecnica si concentra ora sulla sostenibilità di una transizione verso sistemi di tassazione basati unicamente sulle emissioni inquinanti, superando il parametro della potenza nominale. Il viceministro dell'Economia, Maurizio Leo, ha accennato in diverse sedi istituzionali alla necessità di razionalizzare il sistema tributario automobilistico per renderlo coerente con i nuovi standard ambientali europei. La rimodulazione dell'imposta rimane tuttavia vincolata alla ricerca di coperture finanziarie adeguate per evitare buchi di bilancio nelle casse dello Stato.

Struttura e Applicazione del Riduzione Superbollo Dopo 5 Anni Esempio

Il meccanismo vigente prevede una riduzione automatica dell'addizionale erariale in base all'anzianità di costruzione del veicolo, calcolata a partire dal primo gennaio dell'anno successivo a quello di fabbricazione. In questo contesto, il Riduzione Superbollo Dopo 5 Anni Esempio illustra come l'importo scenda a 12 euro per chilowatt eccedente una volta superato il primo lustro dalla produzione. Questa scaletta prosegue con ulteriori abbattimenti dopo 10 e 15 anni, fino alla totale esenzione al compimento del ventesimo anno, secondo quanto stabilito dall'articolo 23 del decreto-legge 98/2011.

L'Automobile Club d'Italia (ACI) ha sottolineato come questa progressività sia stata pensata per riflettere la perdita di valore commerciale del bene nel tempo. Tuttavia, molti proprietari di veicoli riscontrano che il valore di mercato cala molto più velocemente rispetto alla riduzione fiscale prevista dalla legge. Questo divario ha spinto alcuni esperti tributari a proporre un'accelerazione degli scaglioni di riduzione per allinearli alle reali quotazioni dell'usato fornite dalle testate specializzate.

Impatto sui Valori di Mercato e Rivendita

Il mercato dell'usato per le vetture colpite da questa tassazione ha mostrato segni di sofferenza, con una svalutazione media superiore del 15% rispetto a modelli di potenza inferiore. I commercianti di auto di lusso segnalano che la soglia dei cinque anni rappresenta un momento critico per la negoziazione dei prezzi, poiché l'acquirente valuta il risparmio fiscale imminente. Molti venditori preferiscono attendere il compimento del quinto anno di età del veicolo prima di immettere il mezzo sui circuiti di vendita nazionali.

I dati raccolti da portali di settore indicano che la permanenza media in stock di una vettura soggetta all'imposta piena è quasi doppia rispetto a quella di una vettura che ha già beneficiato della prima riduzione. Questo fenomeno ha creato una distorsione nei prezzi, dove auto con prestazioni simili ma età diverse presentano differenze di costo non giustificate solo dallo stato d'uso. Gli acquirenti internazionali, non soggetti a simili oneri nei loro paesi d'origine, riescono spesso ad aggiudicarsi vetture italiane a prezzi estremamente competitivi.

Reazioni delle Associazioni di Categoria e Critiche del Settore

L'Unione Nazionale Rappresentanti Autoveicoli Esteri (UNRAE) ha ripetutamente definito l'imposta come un ostacolo alla crescita del comparto premium in Italia. Il presidente dell'associazione ha dichiarato in una nota ufficiale che la tassa non solo limita le vendite, ma riduce anche l'indotto legato alla manutenzione e alle riparazioni specializzate. Secondo UNRAE, l'eliminazione del balzello porterebbe a un incremento del gettito IVA e delle accise sui carburanti che compenserebbe ampiamente la perdita della sovrattassa.

Anche l'Associazione Nazionale Filiera Industria Automobilistica (ANFIA) ha espresso perplessità sulla natura punitiva del tributo, definendolo anacronistico rispetto alle attuali tecnologie motoristiche. Molti motori moderni ad alta efficienza superano facilmente la soglia dei 185 kilowatt pur avendo emissioni di anidride carbonica contenute. Questa discrepanza penalizza l'innovazione tecnologica e i consumatori che scelgono veicoli più sicuri e meno inquinanti ma potenti.

Il Parere degli Esperti Tributaristi

I consulenti fiscali operanti nel settore dei trasporti evidenziano come la gestione dell'imposta generi un carico burocratico significativo per l'amministrazione finanziaria. La necessità di incrociare i dati del Pubblico Registro Automobilistico con i pagamenti effettuati richiede risorse che potrebbero essere impiegate in controlli più remunerativi. La complessità del calcolo, che deve tenere conto della data di costruzione e non di quella di immatricolazione, porta spesso a errori involontari da parte dei contribuenti.

Esiste inoltre una questione di equità fiscale sollevata da diversi giuristi, i quali notano come la tassa colpisca il possesso di un bene e non la sua effettiva capacità contributiva o l'uso stradale. Questo principio è stato oggetto di diverse interrogazioni parlamentari che miravano a trasformare la sovrattassa in una componente della tassa di possesso regionale. La frammentazione delle competenze tra Stato e Regioni rende tuttavia difficile un coordinamento rapido per una riforma organica del settore.

Confronto Internazionale e Modelli Europei di Tassazione

A differenza dell'Italia, la maggior parte dei paesi europei ha adottato sistemi di tassazione basati prevalentemente sui grammi di CO2 emessi per chilometro. In Francia, ad esempio, esiste una tassa sul consumo di massa e sulle emissioni, ma non una sovrattassa fissa legata esclusivamente alla potenza del motore. La Germania applica una tassazione che combina la cilindrata e le emissioni inquinanti, incentivando il rinnovo del parco circolante verso modelli più ecologici.

Il confronto con i partner europei mostra che l'Italia è uno dei pochi paesi a mantenere un'imposta legata a parametri di potenza definiti oltre un decennio fa. Questo isolamento normativo influisce negativamente sulla competitività del mercato automobilistico interno rispetto a quello transfrontaliero. Molti collezionisti europei guardano all'Italia come a un bacino da cui attingere vetture di pregio a prezzi di saldo a causa del peso fiscale locale.

Un rapporto della Commissione Europea sulla fiscalità dei trasporti, consultabile sul sito ufficiale dell'Unione Europea nella sezione Taxation and Customs Union, suggerisce la convergenza verso modelli di tassazione ambientale. L'obiettivo è armonizzare le imposte per favorire il mercato unico e ridurre le emissioni complessive del settore trasporti entro il 2030. L'Italia dovrà necessariamente adeguarsi a queste linee guida, mettendo in discussione la permanenza di tributi basati su logiche meramente prestazionali.

Prospettive Tecniche per una Riforma Integrale

Le discussioni all'interno del Ministero dell'Economia ipotizzano l'integrazione della sovrattassa in una nuova imposta ambientale unica che sostituirebbe l'attuale bollo auto. Questa soluzione permetterebbe di semplificare il panorama fiscale, eliminando la necessità di monitorare specificamente il Riduzione Superbollo Dopo 5 Anni Esempio e le sue scadenze temporali. L'idea è quella di premiare i veicoli che, pur essendo potenti, utilizzano tecnologie ibride o elettriche per minimizzare l'impatto ecologico.

Tuttavia, la transizione verso un sistema basato sulle emissioni presenta sfide tecniche non trascurabili, specialmente per i veicoli più datati le cui emissioni non sono state certificate secondo i cicli WLTP. La definizione di coefficienti di correzione per le auto storiche o di interesse collezionistico rimane uno dei punti più caldi del tavolo di lavoro. Il rischio di colpire eccessivamente i veicoli d'epoca, che percorrono pochi chilometri all'anno ma hanno motori di grande cilindrata, è un tema molto sentito dagli appassionati.

Il Ruolo delle Regioni nella Gestione del Tributo

Poiché la tassa automobilistica ordinaria è un tributo regionale, qualsiasi modifica alla sovrattassa statale deve essere coordinata con le amministrazioni locali. Alcune regioni hanno già introdotto agevolazioni per i veicoli meno inquinanti, creando un mosaico di regole che disorienta i cittadini. Un coordinamento nazionale permetterebbe di standardizzare i criteri di esenzione e riduzione, facilitando la vita ai contribuenti e agli operatori professionali.

Le Regioni premono per ottenere una quota maggiore del gettito derivante dalle tasse automobilistiche per finanziare il trasporto pubblico locale e la manutenzione stradale. La centralizzazione della sovrattassa a Roma è stata spesso vista come un limite alla capacità di spesa dei territori. Una riforma che trasformi il tributo in una tassa regionale potrebbe offrire maggiore flessibilità nell'applicazione di sconti o incentivi legati alle specificità locali.

Impatto Sociale e Percezione Pubblica della Misura

L'opinione pubblica italiana si è mostrata storicamente divisa sull'opportunità di mantenere una tassa che molti considerano un simbolo di invidia sociale. Mentre una parte della popolazione ritiene giusto che i possessori di beni di lusso contribuiscano maggiormente alle casse pubbliche, altri vedono nell'imposta un danno per l'intera filiera industriale. Le vendite di auto con potenza superiore ai 185 kilowatt rappresentano una nicchia, ma il valore generato in termini di servizi collegati è significativo.

Le riviste specializzate hanno condotto diversi sondaggi tra i lettori, evidenziando come la tassa influenzi la scelta d'acquisto molto più della manutenzione ordinaria. Per molti appassionati, il costo fisso annuale rappresenta un deterrente insormontabile, indipendentemente dalla reale disponibilità economica. Questo atteggiamento ha portato a una riduzione della passione per l'automobile in Italia, un tempo cuore pulsante del design e dell'ingegneria motoristica mondiale.

Il Fenomeno delle Targhe Estere e il Contrasto all'Evasione

Negli anni passati, la sovrattassa ha alimentato il fenomeno delle targhe estere, utilizzate per evitare il pagamento dei tributi nazionali. Il governo ha risposto con il "Decreto Sicurezza" che ha limitato la circolazione in Italia di veicoli con targa straniera condotti da residenti. Secondo i dati del Ministero dell'Interno, questa misura ha ridotto drasticamente le violazioni, ma ha anche spinto molti proprietari a vendere definitivamente le proprie vetture all'estero.

L'efficacia della lotta all'evasione fiscale nel settore automobilistico dipende oggi dalla cooperazione internazionale e dallo scambio di dati tra i registri automobilistici europei. L'implementazione del sistema EUCARIS ha permesso una maggiore trasparenza, rendendo più difficile nascondere il possesso di veicoli di lusso attraverso società di comodo straniere. Resta però il fatto che un carico fiscale percepito come eccessivo continuerà a stimolare tentativi di elusione finché non verrà raggiunta una soglia di equità condivisa.

Futuro della Tassazione Automobilistica e Prossimi Passi Istituzionali

Il dibattito sulla riforma della tassazione automobilistica resterà al centro dell'agenda politica nei prossimi mesi, con la presentazione prevista dei nuovi decreti attuativi della delega fiscale. Il monitoraggio del gettito reale rispetto alle previsioni di spesa sarà il parametro principale che guiderà le decisioni del Ministero dell'Economia. Gli osservatori si aspettano che entro la fine dell'anno venga chiarito se la sovrattassa verrà mantenuta nella sua forma attuale o se subirà una trasformazione radicale in senso ecologico.

Rimane irrisolta la questione dei veicoli già circolanti e del loro trattamento fiscale futuro durante la transizione verso la mobilità elettrica. Le associazioni di consumatori chiedono garanzie affinché i cambiamenti normativi non abbiano effetti retroattivi eccessivamente penalizzanti per chi ha acquistato un veicolo sotto il regime attuale. La stabilità del quadro legislativo sarà fondamentale per permettere al mercato automobilistico di recuperare i volumi pre-crisi e per ridare fiducia agli investitori nel settore automotive italiano.