Ho visto decine di piccoli imprenditori e liberi professionisti perdere intere mattinate al telefono o davanti a Google perché convinti che un codice IBAN fosse una sorta di enigma magico da decifrare con strumenti segreti. Immagina la scena: un bonifico che non arriva, un cliente che sparisce dopo aver inviato uno screenshot sospetto e tu che passi ore a cercare di capire se quella stringa di 27 caratteri appartiene davvero a una filiale fisica o a una banca digitale con sede in Lituania. Molti pensano che Risalire A Banca Da Iban sia un’operazione complessa riservata agli hacker, mentre altri credono basti un sito gratuito qualunque per avere la certezza assoluta dell'identità della controparte. Entrambi sbagliano. Il costo di questo errore non è solo il tempo perso; è il rischio di inviare denaro verso conti che non esistono o, peggio, di basare decisioni aziendali su dati bancari obsoleti. Se non sai distinguere tra un codice ABI reale e uno virtuale, stai giocando alla roulette russa con i tuoi flussi di cassa.

Il mito dei tool online gratuiti per Risalire A Banca Da Iban

Il primo grande errore che ho osservato in anni di consulenza è l'affidamento cieco ai cosiddetti "IBAN checker" gratuiti che si trovano in rete. Questi portali spesso non sono aggiornati in tempo reale. Le banche si fondono, cambiano denominazione, chiudono filiali e aggiornano i propri database interni con una velocità che i siti amatoriali non possono seguire. Ho visto un'azienda perdere un pagamento di 15.000 euro perché il loro ufficio contabilità aveva usato un servizio online non ufficiale per verificare le coordinate di un fornitore. Il tool diceva che il conto apparteneva a una banca locale storica, ma quella banca era stata assorbita da un gruppo internazionale sei mesi prima e i codici erano cambiati.

Il punto è che questi strumenti si limitano a leggere i primi caratteri dopo il codice nazione (IT per l'Italia) e la cifra di controllo. Estraggono il codice ABI e il CAB, incrociandoli con tabelle statiche. Se la tabella è vecchia di un anno, l'informazione che ottieni è spazzatura. Per operare seriamente, devi guardare direttamente ai dati ufficiali della Banca d'Italia. Non c'è altra via. Se vuoi precisione, devi andare alla fonte, non su un sito pieno di banner pubblicitari che promette miracoli in tre secondi.

La struttura del codice non mente mai

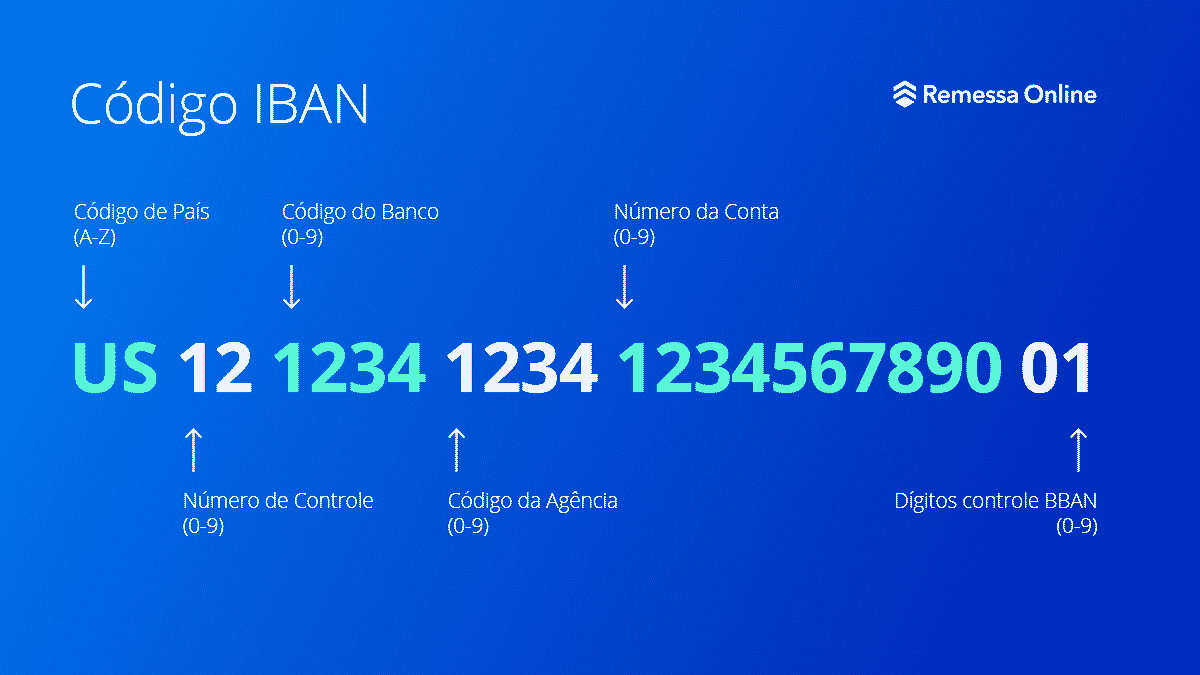

Per evitare di farti fregare, devi capire cosa stai guardando. Un IBAN italiano ha sempre 27 caratteri. Dopo "IT" e le due cifre di controllo, trovi il CIN (un carattere alfabetico), poi l'ABI (5 cifre) e il CAB (5 cifre). L'ABI identifica l'istituto di credito, il CAB la filiale specifica. Se provi a identificare l'istituto e i numeri non quadrano con l'elenco ufficiale degli intermediari vigilati, fermati subito. Quello non è un errore di battitura, è un segnale d'allarme rosso fuoco. Molte truffe moderne utilizzano IBAN formalmente corretti ma legati a istituti di moneta elettronica che non hanno sportelli fisici, rendendo il recupero crediti un incubo burocratico.

Confondere i prestatori di servizi di pagamento con le banche tradizionali

Molti credono che ogni IBAN porti dritto a una filiale con le colonne di marmo e un direttore dietro la scrivania. Oggi non è più così. Un errore pesantissimo è non distinguere tra una banca commerciale e un Istituto di Moneta Elettronica (IMEL). Quando tenti di Risalire A Banca Da Iban, potresti scoprire che il codice appartiene a una società Fintech che opera esclusivamente online.

Il problema nasce quando devi gestire un pignoramento o un'azione legale. Se pensi di aver individuato la banca e invii una notifica a un indirizzo fisico che non gestisce conti correnti, hai buttato centinaia di euro in spese legali e notifiche a vuoto. Le IMEL spesso hanno un'unica sede centrale, talvolta all'estero, e i loro codici ABI sono "virtuali". Ho visto legali esperti sbagliare destinatario perché non avevano verificato se quel codice ABI corrispondesse a una banca con licenza bancaria piena o a un semplice distributore di carte prepagate. La differenza non è solo terminologica, è strutturale per quanto riguarda la protezione dei depositi e la reperibilità dei fondi.

Credere che l'IBAN contenga il nome del titolare

Questa è la trappola più comune. Ricevi un IBAN, lo inserisci in un software e speri che ti restituisca "Mario Rossi". Non succederà mai. Per ragioni di privacy e sicurezza bancaria, l'identità del titolare del conto non è scritta nel codice. Chiunque ti dica che può risalire al proprietario di un conto partendo solo dall'IBAN tramite un sito web pubblico o ti sta mentendo o sta violando leggi pesantissime sulla protezione dei dati.

L'unica cosa che puoi fare legalmente è verificare la validità formale della stringa e l'istituto di appartenenza. Se hai bisogno di sapere a chi appartiene il conto per un sospetto di frode, l'unica strada è la denuncia alle autorità. Non buttare soldi in servizi che promettono "investigazioni private sull'IBAN" a 50 euro. Spesso si tratta di truffe che sfruttano la tua disperazione per aver perso dei soldi. La banca non confermerà mai il nome del titolare a un privato cittadino, nemmeno se mostri la prova di un bonifico effettuato. È un muro di gomma normativo pensato per proteggere il sistema, non per agevolare te.

Ignorare la differenza tra IBAN domestici e Cross-Border

Un errore che costa caro nelle transazioni internazionali è dare per scontato che le regole italiane valgano ovunque. Se il codice inizia con "DE" (Germania), "FR" (Francia) o peggio "GB" (Regno Unito post-Brexit), la logica di analisi cambia totalmente. In Italia siamo abituati a una struttura rigida, ma all'estero la lunghezza dell'IBAN varia.

Lo scenario del bonifico fantasma

Vediamo come cambia la situazione tra un approccio dilettantistico e uno professionale.

Approccio sbagliato: Un commerciante riceve un ordine da un cliente estero che invia una ricevuta di bonifico con un IBAN che inizia per LT (Lituania). Il commerciante cerca su un sito gratuito, vede che il codice è "valido" e spedisce la merce. Due giorni dopo il bonifico viene stornato perché l'IBAN apparteneva a un conto temporaneo di una piattaforma di exchange di criptovalute, non a un conto corrente bancario standard. Il commerciante non può rivalersi sulla banca perché l'intermediario è un'entità digitale con termini di servizio che lo sollevano da ogni responsabilità per le transazioni tra privati.

Approccio corretto: Un professionista riceve lo stesso IBAN. Prima di spedire, controlla il codice BIC/SWIFT associato. Nota che l'istituto non è una banca commerciale ma un fornitore di servizi di pagamento (PSP). Sapendo che queste transazioni sono ad alto rischio di storno o frode, attende l'effettivo accreditamento dei fondi sul proprio conto prima di muovere un solo grammo di merce. Non si fida della "validità" del codice, ma analizza la natura dell'istituto finanziario che lo ha emesso. Questa prudenza gli risparmia una perdita netta del valore della merce e delle spese di spedizione.

Pensare che il CAB indichi sempre la posizione fisica dei soldi

Il CAB (Codice di Avviamento Bancario) teoricamente serve a identificare la succursale. Tuttavia, con la digitalizzazione estrema degli ultimi cinque anni, questo dato è diventato spesso fuorviante. Molte banche hanno centralizzato la gestione dei conti correnti aperti online in "filiali virtuali" che hanno un CAB unico per tutta l'Italia.

Se stai cercando di localizzare un debitore basandoti sul CAB, potresti finire a cercare qualcuno a Milano quando vive a Palermo, solo perché la sua banca ha la sede digitale nel capoluogo lombardo. Ho visto investigatori privati alle prime armi fare buchi nell'acqua enormi perché seguivano la traccia geografica del CAB senza considerare che il titolare del conto non ha mai messo piede in quella filiale fisica. La soluzione qui è incrociare il dato dell'IBAN con altre informazioni, come la residenza del soggetto o il luogo dove svolge la sua attività principale, senza dare per scontato che i soldi "stiano" dove dice il CAB.

Sopravvalutare la protezione della cifra di controllo

Le due cifre dopo il codice nazione (IT) sono un checksum, un calcolo matematico che serve a verificare che non ci siano errori di digitazione. Molti pensano: "Se il mio software dice che l'IBAN è formalmente corretto, allora il conto esiste ed è attivo". Non c'è nulla di più falso. La correttezza formale significa solo che la sequenza di numeri rispetta l'algoritmo di validazione.

Un truffatore può generare migliaia di IBAN "formalmente corretti" che non corrispondono ad alcun conto reale. Può anche darti l'IBAN di un conto chiuso da anni. Se ti fidi solo della validità matematica, sei vulnerabile. La soluzione professionale consiste nell'effettuare un test di invio (se la piattaforma lo permette) o nell'usare servizi di "account validation" che alcune banche offrono alle imprese, i quali verificano se il conto è effettivamente "aperto e attivo" nel circuito interbancario. Questo servizio costa, ma costa molto meno di un pagamento andato a vuoto su un conto inesistente.

La realtà brutale su questo processo

Dimentica le scorciatoie. Identificare i dettagli di un conto bancario è un lavoro di precisione che richiede accesso a database aggiornati e, spesso, a pagamento. Se sei un privato che cerca di recuperare 200 euro da una truffa su un sito di annunci, la verità è che non ne uscirai facilmente solo con l'IBAN in mano. Le banche si nascondono dietro il segreto bancario e le forze dell'ordine hanno tempi che spesso superano i termini di prescrizione o di utilità del recupero.

Per avere successo in questo campo, devi smettere di cercare "soluzioni gratis" e iniziare a guardare alla sostanza normativa. Ecco cosa serve davvero per non sbagliare:

- Accesso ai bollettini ufficiali di Banca d'Italia per i codici ABI e CAB.

- Consapevolezza che l'IBAN è un indirizzo stradale, non una carta d'identità. Ti dice dove andare, non chi troverai in casa.

- Capacità di distinguere tra banche tradizionali, banche digitali e istituti di pagamento.

- La pazienza di attendere l'accredito reale invece di fidarsi di un codice che "sembra" giusto.

Non esiste un pulsante magico. Se qualcuno ti promette di darti vita, morte e miracoli di un titolare di conto partendo dall'IBAN con un click, ti sta prendendo in giro. La gestione dei dati finanziari è una cosa seria, regolata da protocolli europei rigidi. Muoviti con cautela, verifica sempre la natura dell'istituto di credito e, se l'importo in gioco è alto, non agire mai sulla base di un'informazione ottenuta da un sito web di terze parti. La tua sicurezza finanziaria dipende dalla qualità della tua fonte, non dalla velocità della tua ricerca. In questo settore, chi corre senza guardare dove mette i piedi finisce quasi sempre per inciampare in un conto bloccato o in una transazione fraudolenta.