Hai appena finito di ristrutturare il bagno o di cambiare la caldaia e ti trovi davanti alla solita montagna di scartoffie burocratiche. Senti parlare di tasse, detrazioni e obblighi bancari, ma la verità è che il meccanismo che regola la Ritenuta Su Bonifico Parlante 2025 è cambiato in modo netto rispetto a quello a cui eravamo abituati fino a poco tempo fa. Non si tratta di una sottigliezza tecnica per commercialisti annoiati. Se sbagli il bonifico o se l'impresa non riceve l'accredito corretto, rischi di perdere il diritto allo sconto fiscale o di finire in un ginepraio di sanzioni. Parliamo di soldi veri che escono dalle tue tasche.

Il sistema della trattenuta alla fonte serve allo Stato per incassare subito una parte delle tasse dovute dall'impresa che fa i lavori. Quando tu paghi una fattura per il Bonus Casa, per l'Ecobonus o per il Sismabonus, la banca non invia l'intera somma al destinatario. Trattiene una percentuale. Questa percentuale è salita drasticamente. Dal 1° marzo 2024, la quota è passata dall'8% all'11%. Questo significa che nel corso di tutto l'anno attuale e per il prossimo futuro, le imprese vedranno arrivare sul conto corrente meno liquidità immediata. Per te che paghi, il compito resta quello di compilare il modulo correttamente, ma per chi riceve il denaro, l'impatto finanziario è pesante.

Come funziona la Ritenuta Su Bonifico Parlante 2025 per le imprese

Le banche e le Poste Italiane agiscono come sostituti d'imposta. Quando inserisci i dati nel portale dell'home banking, il software riconosce che quel pagamento è legato a una agevolazione edilizia. In automatico, applica il prelievo. Se la fattura è di 10.000 euro, l'impresa non vedrà mai quella cifra intera. Riceverà 8.900 euro, perché l'11% viene girato direttamente all'Erario.

Il punto è che molti professionisti si sono trovati in difficoltà di cassa. Gestire un cantiere con l'11% di entrate in meno su ogni singolo pagamento non è uno scherzo. Molte ditte hanno iniziato a chiedere acconti più alti o a ricalcolare i tempi di acquisto dei materiali. Se sei un committente, devi capire che questa dinamica influenza il tuo rapporto con l'artigiano. Non è una scelta del fornitore, è un obbligo di legge gestito dagli intermediari finanziari. La normativa di riferimento, che puoi consultare direttamente sul sito ufficiale dell'Agenzia delle Entrate, stabilisce chiaramente che l'obbligo ricade sull'istituto di credito.

Il ruolo dei codici tributo

Dietro le quinte del tuo bonifico ci sono dei codici che comunicano al fisco cosa sta succedendo. I più comuni riguardano l'articolo 16-bis del TUIR. Quando selezioni "Ristrutturazione Edilizia" nel menu a tendina della banca, stai attivando una procedura specifica. La banca userà il codice tributo 1038 per versare quella trattenuta. Se invece si tratta di risparmio energetico, il codice cambia. Tu non devi scriverli a mano, ma devi essere certo di aver selezionato la voce corretta nel portale bancario. Un errore qui significa che l'impresa riceve i soldi con la trattenuta sbagliata o, peggio, senza alcuna trattenuta. In quel caso, la tua detrazione è in pericolo.

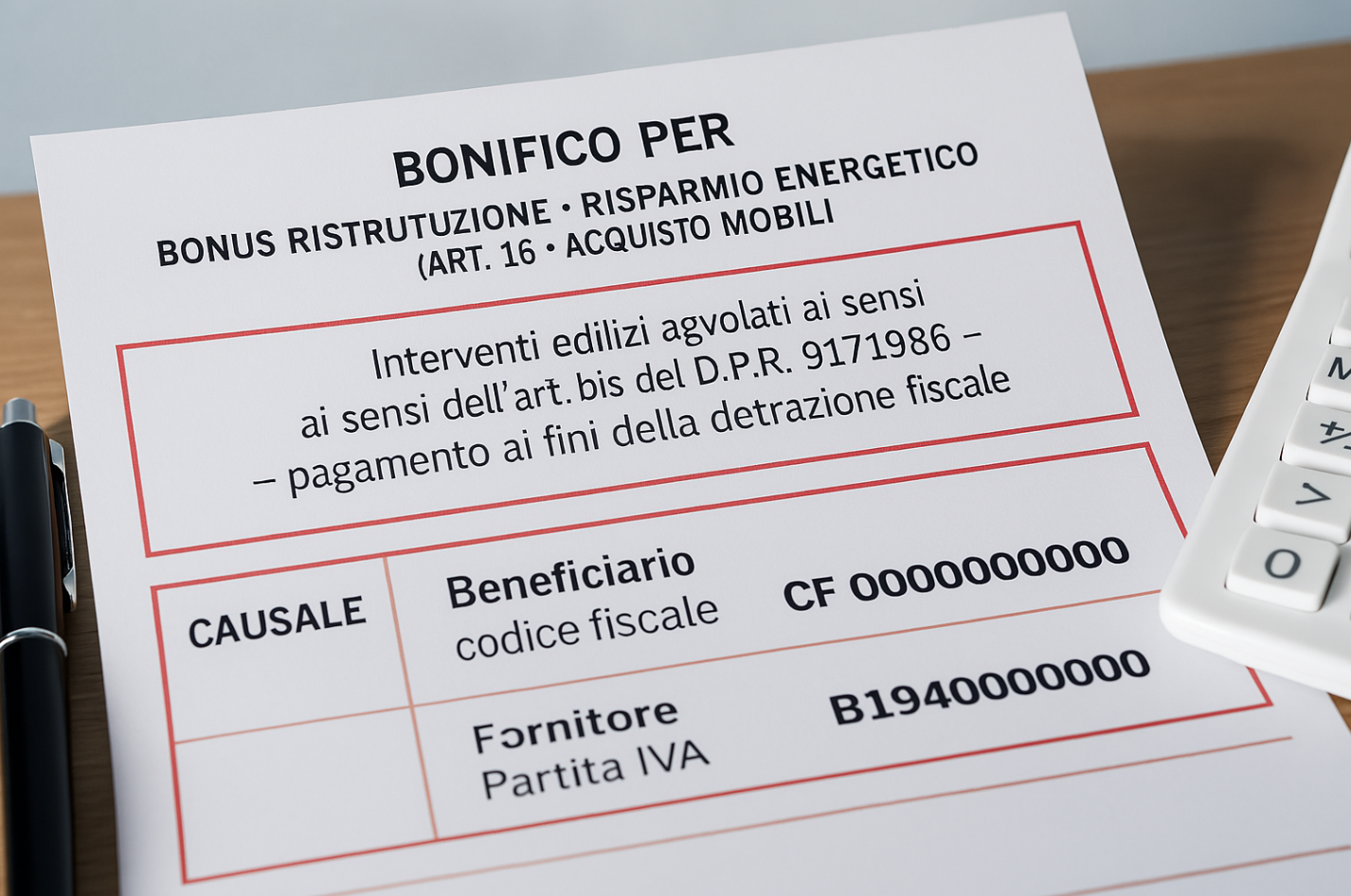

La differenza tra bonifico ordinario e parlante

Capita ancora che qualcuno faccia un bonifico normale per pagare una fattura da detrarre. Errore fatale. Il bonifico ordinario non prevede la trattenuta alla fonte. Se l'impresa riceve il 100% della somma, l'Agenzia delle Entrate considera quel pagamento non valido per il bonus. Esistono modi per rimediare, come la ripetizione del pagamento o una dichiarazione sostitutiva in casi estremi, ma è un mal di testa che non vuoi avere. Il bonifico deve contenere il codice fiscale del beneficiario della detrazione, la partita IVA della ditta e il riferimento alla fattura. Senza questi tre elementi, il castello crolla.

Obblighi e responsabilità nella Ritenuta Su Bonifico Parlante 2025

La responsabilità della corretta esecuzione del prelievo non è tua, ma della banca. Però, la responsabilità di inviare un bonifico "parlante" è tutta tua. Se usi un modulo sbagliato, la banca non applica la ritenuta e tu perdi l'agevolazione. Negli anni passati abbiamo visto migliaia di contestazioni basate proprio su questo dettaglio. Molti contribuenti pensavano che bastasse scrivere "ristrutturazione" nella causale. Non basta. Serve il modulo specifico che attiva la procedura di ritenuta d'acconto.

Le imprese hanno il diritto di scomputare queste trattenute dalla loro dichiarazione dei redditi. Per loro è un credito d'imposta. Se però l'impresa opera in regime forfettario, la situazione si complica. In teoria, i forfettari non subiscono ritenute d'acconto, ma quella sui bonifici edilizi è un'eccezione che si applica a tutti. Anche il piccolo idraulico che non applica l'IVA in fattura si vedrà decurtato l'11%. Questo crea spesso tensioni e discussioni durante il saldo dei lavori. Conoscere le regole ti permette di spiegare al tuo fornitore che non hai colpe e che il sistema funziona così per tutti.

Gestione dei pagamenti parziali

Se dividi il pagamento in dieci acconti, la ritenuta viene applicata dieci volte. Non c'è una soglia minima. Anche su un acconto di 500 euro per i materiali, la banca preleverà l'11%. Questo frammenta molto la contabilità dell'impresa. Molte ditte preferiscono pagamenti più corposi e meno frequenti proprio per gestire meglio i flussi di cassa. Se vuoi mantenere un buon rapporto con chi sta lavorando a casa tua, cerca di concordare un piano di pagamenti che non li strozzi finanziariamente.

Casi di esclusione e particolarità

Esistono situazioni in cui la ritenuta non si applica. Ad esempio, se paghi un professionista (come un architetto o un ingegnere) per la progettazione e lui è iscritto a una cassa di previdenza specifica o applica già la ritenuta d'acconto professionale del 20%. In quel caso, il bonifico edilizio potrebbe generare una doppia ritenuta. Tuttavia, la legge prevede che la ritenuta speciale dell'11% prevalga su quella ordinaria. Le banche sono istruite per dare priorità alla trattenuta legata ai bonus edilizi. Se sei un professionista, controlla bene le certificazioni uniche che riceverai l'anno successivo per evitare di pagare le tasse due volte sulla stessa parcella.

Impatto del nuovo tasso sulla liquidità dei cantieri

Passare dall'8% all'11% sembra poco sulla carta. Ma su un volume d'affari di un milione di euro, ballano 30.000 euro di liquidità immediata in meno. Per una piccola impresa edile, questa è la cifra che serve per pagare gli stipendi di un mese o per saldare un fornitore di cemento. Molte realtà sono andate in crisi proprio per questo drenaggio di contante. Il legislatore ha voluto questa stretta per contrastare le frodi e per incassare gettito in tempi rapidi, ma il costo indiretto è ricaduto sulla velocità dei lavori.

I rincari dei materiali, uniti a questa trattenuta più alta, hanno reso i preventivi molto più volatili. Quando firmi un contratto oggi, devi tenere conto che l'impresa sta già calcolando il peso di questa decurtazione. Se vedi prezzi leggermente più alti rispetto a due anni fa, non è solo colpa dell'inflazione o della guerra. È anche colpa di un sistema fiscale che anticipa la riscossione in modo sempre più aggressivo.

Cosa succede se la banca sbaglia

Raramente succede, ma i sistemi informatici possono fallire. Se la banca non effettua la trattenuta nonostante il bonifico sia corretto, l'impresa riceve l'importo lordo. In questo caso, l'Agenzia delle Entrate ha chiarito che il contribuente non perde il bonus, a patto che l'impresa rilasci una dichiarazione in cui conferma di aver ricevuto le somme e di averle incluse nella propria contabilità. È un paracadute fondamentale. Ti consiglio di conservare sempre una copia della contabile del bonifico dove si legga chiaramente che hai scelto la tipologia "agevolazione fiscale".

Errori comuni nella compilazione

L'errore più banale è invertire i codici fiscali. Se metti il tuo codice fiscale nel campo del beneficiario, la procedura si blocca o genera un errore che segnalerà il pagamento al fisco in modo errato. Un altro errore frequente riguarda il numero della fattura. Se la fattura è la numero "12/E" e tu scrivi solo "12", potresti avere problemi in caso di controllo incrociato. Sii pignolo. La precisione qui è la tua migliore alleata. Se hai dei dubbi, chiedi alla tua banca o consulta le guide pratiche fornite dai principali istituti come Intesa Sanpaolo o Unicredit, che aggiornano costantemente le loro interfacce per i pagamenti agevolati.

Strategie pratiche per gestire i pagamenti

Non limitarti a cliccare invio. Prima di fare il primo bonifico importante, fai una prova con una cifra piccola se possibile, oppure chiedi al tuo commercialista di dare un'occhiata alla bozza del bonifico online. Molte persone si accorgono di aver sbagliato solo mesi dopo, quando ormai i soldi sono stati incassati e le tasse versate. Correggere un bonifico già processato è un incubo burocratico che richiede l'intervento della banca e spesso l'annullamento della transazione originale, con restituzione dei fondi e nuovo invio. Un caos totale.

Un'altra strategia intelligente è quella di verificare che l'impresa non sia in regime di esenzione particolare. Sebbene la ritenuta dell'11% sia quasi universale, conoscere la situazione fiscale del tuo fornitore ti aiuta a prevenire lamentele. Un'impresa informata è un'impresa che lavora meglio. Se sanno che tu sai come funziona la Ritenuta Su Bonifico Parlante 2025, si sentiranno più tutelati e sapranno che non stai cercando di fare il furbo.

La conservazione dei documenti

Dopo aver fatto il pagamento, stampa tutto. Non fidarti solo dell'archivio digitale della banca. Le banche cambiano sistemi, i portali si aggiornano e a volte recuperare una contabile di tre anni prima diventa complicato o costoso. Crea una cartella fisica o un backup cloud dedicato solo ai lavori in casa. Includi la fattura, la contabile del bonifico con il dettaglio della ritenuta applicata e la comunicazione ENEA se prevista. Se tra cinque anni il fisco busserà alla tua porta, potrai risolvere la questione in dieci minuti mostrando i documenti corretti.

Il monitoraggio dei tetti di spesa

Ricorda che la ritenuta si applica sull'intero importo fatturato, ma la tua detrazione ha dei limiti. Ad esempio, per le ristrutturazioni edilizie ordinarie, il tetto è spesso di 96.000 euro per unità immobiliare. Se paghi 120.000 euro, la banca applicherà la ritenuta su tutti i 120.000 euro, ma tu potrai detrarre solo la quota spettante entro i limiti di legge. È un aspetto che molti dimenticano. La ritenuta non è proporzionale al tuo beneficio fiscale, ma al pagamento effettuato.

Prospettive per il futuro delle agevolazioni

Il sistema dei bonus è in continua evoluzione. Abbiamo visto il passaggio dal 110% a percentuali molto più basse e meno generose. La ritenuta d'acconto è lo strumento che lo Stato usa per regolare il flusso di cassa e monitorare il settore edile in tempo reale. È probabile che questa percentuale dell'11% rimanga stabile per un bel po', dato che garantisce entrate sicure e immediate. Le regole sono diventate più rigide, ma anche più chiare per chi le sa leggere.

Il consiglio è quello di non aspettare l'ultimo momento per fare i pagamenti di fine anno. A dicembre i sistemi bancari sono sovraccarichi e il rischio di errori aumenta. Se hai delle scadenze fiscali, muoviti con almeno una settimana di anticipo. Questo ti dà il tempo di annullare un bonifico se ti accorgi di un errore prima che venga regolato definitivamente dalla banca.

Passi pratici per un bonifico perfetto

- Chiedi la fattura pro-forma all'impresa e controlla che tutti i dati siano corretti.

- Entra nell'home banking e cerca specificamente la sezione "Bonifico per agevolazioni fiscali".

- Seleziona la tipologia corretta di intervento (Ristrutturazione, Risparmio Energetico, ecc.).

- Inserisci il codice fiscale di chi detrae (il tuo o quello del comproprietario).

- Inserisci la partita IVA o il codice fiscale dell'impresa.

- Copia esattamente il numero e la data della fattura nella causale tecnica.

- Verifica che l'importo corrisponda al totale fattura (la banca calcolerà la ritenuta da sola).

- Salva la ricevuta in formato PDF e stampane una copia.

Agire con consapevolezza ti mette al riparo da brutte sorprese. Il fisco italiano non perdona le sviste formali, anche se hai pagato ogni centesimo dovuto. La forma, in questo caso, è sostanza. Assicurati che ogni passaggio sia impeccabile e goditi i risultati dei tuoi lavori in casa senza l'ansia dei controlli futuri. La gestione oculata dei tuoi pagamenti è il primo passo per trasformare un investimento edilizio in un vero risparmio fiscale a lungo termine. Controlla sempre le ultime circolari sul sito della Gazzetta Ufficiale per eventuali micro-aggiornamenti normativi che potrebbero essere introdotti all'ultimo minuto. La prontezza nel recepire questi cambiamenti fa la differenza tra un contribuente sereno e uno in difficoltà.