Ho visto un piccolo imprenditore perdere l'uso del proprio furgone da lavoro perché convinto che una semplice domanda online avrebbe risolto anni di pendenze accumulate. Era convinto di rientrare nel perimetro della sanatoria, ma ha ignorato un dettaglio tecnico sulle cartelle già oggetto di decadenza. Il risultato è stato un fermo amministrativo scattato proprio mentre cercava informazioni su Rottamazione Quinquies Ultimissime Oggi Esclusi senza avere una strategia di riserva. Molti contribuenti oggi si trovano in questa terra di mezzo: aspettano un provvedimento che non è ancora del tutto definito per alcune categorie e rischiano di restare fuori dai giochi per colpa di un errore di valutazione sulle date di affidamento del carico all'agente della riscossione. Non basta cliccare su un tasto nel portale dell'Agenzia delle Entrate; serve capire cosa resta fuori e perché.

L'errore di aspettare il condono per le cartelle già in esecuzione

Il primo sbaglio che distrugge i conti correnti è la paralisi operativa. Molti contribuenti smettono di pagare qualsiasi cosa non appena sentono l'odore di una nuova definizione agevolata. Pensano che ogni debito, indipendentemente dalla sua origine o dalla sua età, verrà magicamente assorbito dal nuovo provvedimento. La realtà è che l'amministrazione finanziaria non ferma le procedure di pignoramento presso terzi solo perché c'è un dibattito politico in corso. Se hai una cartella che ha già superato la fase di notifica e l'agente ha già avviato l'azione esecutiva, restare immobili in attesa delle disposizioni previste per Rottamazione Quinquies Ultimissime Oggi Esclusi è un suicidio finanziario. Ho visto aziende bloccate per mesi perché un fornitore non è stato pagato a causa di un conto pignorato, tutto per aver sperato in uno sconto che, per quei carichi specifici, non sarebbe mai arrivato.

La soluzione non è l'attesa messianica, ma la segmentazione del debito. Devi prendere il tuo estratto di ruolo e dividerlo in tre parti: i debiti sicuramente rottamabili, quelli dubbi e quelli che restano fuori per natura del tributo o per data. Per i debiti che non rientreranno nel perimetro della sanatoria, devi attivare subito una rateizzazione ordinaria. Non puoi permetterti di lasciare che un debito "non rottamabile" trascini nel baratro l'intera posizione debitoria. La legge è chiara: la presentazione della domanda sospende solo i carichi inseriti nella domanda stessa, non l'intera esistenza fiscale del contribuente.

Ignorare i carichi di Rottamazione Quinquies Ultimissime Oggi Esclusi per le multe stradali

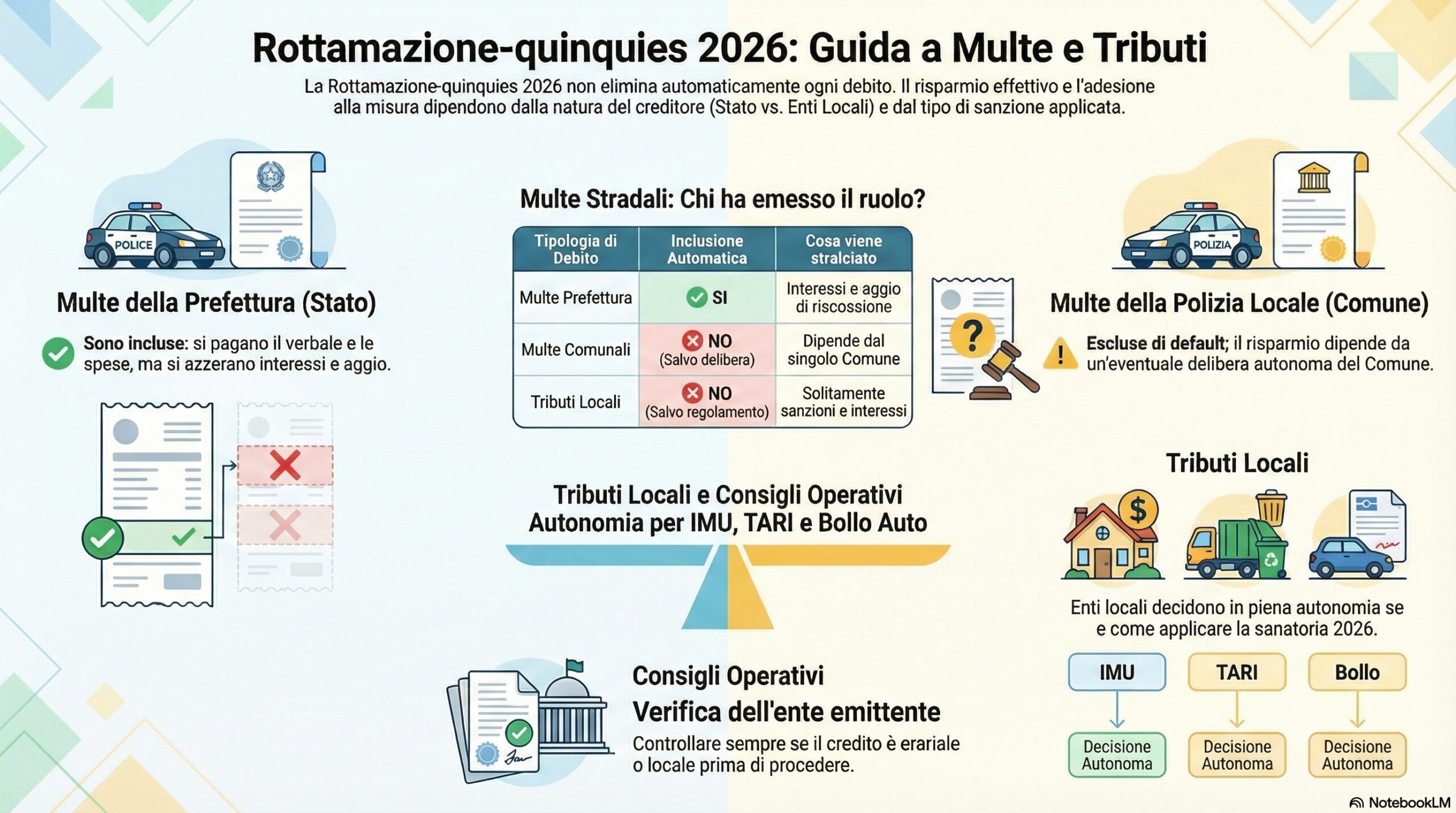

Esiste una convinzione diffusa secondo cui le sanzioni amministrative, come quelle per violazioni del codice della strada, seguano le stesse regole dei debiti IVA o IRPEF. Non c'è niente di più sbagliato. Nelle precedenti edizioni, molti comuni hanno deciso di non aderire allo stralcio parziale o alla definizione agevolata. Se il tuo comune di residenza ha scelto di non partecipare, quella multa da 500 euro che speravi di pagare solo per la quota capitale resterà lì a lievitare con interessi di mora e aggio. Molti hanno scoperto questa realtà solo dopo aver ricevuto il diniego della domanda.

Il rischio delle casse professionali e degli enti locali

Un altro punto di attrito riguarda i contributi previdenziali delle casse private. Se sei un avvocato, un architetto o un medico, la tua cassa potrebbe aver deciso di non applicare le regole della sanatoria nazionale. Ho assistito a casi in cui il contribuente ha presentato domanda per tutto il pacchetto di debiti, convinto di aver risolto, solo per trovarsi mesi dopo con un accertamento della propria cassa professionale che chiedeva l'intera somma, sanzioni piene incluse. Devi controllare le delibere specifiche del tuo ente prima di dare per scontato che il debito sia coperto. Non è la legge nazionale a decidere per tutti, ma è il singolo ente che deve "accettare" di rinunciare alle sanzioni.

La gestione sbagliata delle rate e il mito della proroga infinita

Un errore che si ripete costantemente riguarda il mancato pagamento anche di una sola rata della definizione agevolata. C'è l'idea pericolosa che "tanto poi faranno una proroga" o che "cinque giorni di ritardo non contano". La normativa fiscale italiana è una ghigliottina su questo punto: se salti la scadenza, o superi i cinque giorni di tolleranza previsti, decadi dal beneficio e tutto il castello di carte crolla. In quel momento, i versamenti effettuati vengono considerati solo come acconti sul debito originario, che torna a splendere in tutta la sua ferocia con sanzioni e interessi pieni.

Immagina questa situazione reale. Un contribuente deve 10.000 euro di sanzioni e interessi su un debito base di 20.000 euro. Con la sanatoria, deve pagare solo i 20.000 euro. Paga le prime tre rate regolarmente, ma alla quarta rata ha un problema di liquidità e paga con dieci giorni di ritardo. In quel preciso istante, perde lo sconto di 10.000 euro. L'Agenzia delle Entrate Riscossione gli chiederà immediatamente i restanti soldi del debito totale originario, detraendo quanto già versato, ma senza più alcuno sconto. È un errore che trasforma un'opportunità di risparmio in un debito ancora più pesante da gestire sotto pressione.

Differenza tra approccio amatoriale e gestione professionale del debito

Vediamo come si muove chi non ha esperienza rispetto a chi conosce i meccanismi della riscossione.

Chi non conosce il sistema riceve l'estratto di ruolo, vede una cifra totale spaventosa, mettiamo 50.000 euro, e smette di aprire le raccomandate. Aspetta che i giornali parlino di una nuova pace fiscale. Quando escono le prime bozze, invia una domanda cumulativa per tutto quello che vede sul portale, senza distinguere tra contributi INPS, IVA, multe del comune e bollo auto. Passano i mesi, la domanda viene accolta solo parzialmente, ma lui non controlla la comunicazione dell'Agenzia. Pensa di essere a posto. Un anno dopo, scopre che per i 15.000 euro di debiti verso il comune la procedura esecutiva è andata avanti, e si ritrova con lo stipendio pignorato per un quinto del valore. Ha sprecato l'occasione di rateizzare separatamente i debiti esclusi e ha perso la serenità.

Al contrario, chi agisce con metodo analizza ogni singola riga del debito. Identifica i carichi affidati all'agente della riscossione nel periodo temporale coperto dalla sanatoria. Per i debiti più vecchi o troppo recenti, quelli che restano fuori dal perimetro del provvedimento, chiede immediatamente una rateizzazione ordinaria in 72 rate. In questo modo, "protegge" i suoi beni e la sua attività commerciale dai pignoramenti mentre aspetta il calcolo definitivo per la parte agevolabile. Quando arriva la comunicazione delle somme dovute, imposta bonifici automatici o mandati SEPA per essere certo di non mancare nemmeno una scadenza per un errore di distrazione. Questo contribuente spende forse qualche ora in più nell'analisi iniziale, ma risparmia migliaia di euro in sanzioni che non avrebbe mai dovuto pagare.

Il fallimento nel calcolare la liquidità necessaria per le rate iniziali

Spesso si pensa che la sanatoria sia un modo per non pagare, mentre è solo un modo per pagare meno. Il problema è che le prime due rate di solito rappresentano il 20% o il 30% del totale dovuto e sono molto vicine tra loro. Ho visto decine di pratiche fallire perché il debitore, pur avendo ottenuto lo sconto sulle sanzioni, non aveva messo da parte i soldi per le prime scadenze pesanti. Se devi 40.000 euro totali dopo lo sconto, preparati a doverne versare circa 8.000 in un arco temporale molto stretto. Se non hai quei soldi pronti, la tua domanda è carta straccia.

Non puoi fare affidamento sul fatto che "incasserai un credito" proprio quel mese. Il fisco non accetta scuse legate alla crisi di liquidità temporanea. Se aderisci, devi avere un piano di accantonamento rigoroso. In molti casi, è meglio rinunciare alla rottamazione per una parte del debito e chiedere una rateizzazione lunga e ordinaria per il resto, piuttosto che impegnarsi in un piano di rientro che sai già di non poter onorare dopo sei mesi. La strategia deve basarsi sul tuo flusso di cassa reale, non sulle tue speranze di fatturato futuro.

La trappola dei carichi esclusi per tipologia di tributo

Ci sono somme che non entreranno mai in alcun provvedimento di grazia. Parlo dei recuperi di aiuti di stato dichiarati illegittimi, delle somme dovute a titolo di recupero di crediti d'imposta indebitamente utilizzati o delle condanne della Corte dei Conti. Se pensi di poter inserire queste voci nella tua pianificazione, stai commettendo un errore che ti costerà caro in termini di tempo perso. Queste somme continueranno a produrre interessi e a essere oggetto di azioni cautelari indipendentemente da quanto accade con le sanatorie ordinarie.

La distinzione tra sanzione "punitiva" e "risarcitoria" è sottile ma vitale. Molti consulenti poco esperti tendono a generalizzare, ma ogni riga dell'estratto di ruolo ha un codice tributo che racconta una storia diversa. Se quel codice appartiene a una categoria esclusa, l'agente della riscossione non ha il potere di scontarti nemmeno un centesimo. Devi sapere esattamente cosa stai firmando. La trasparenza con se stessi è il primo passo per non trovarsi con una notifica di pignoramento in mano proprio quando pensavi di aver risolto i tuoi problemi con lo Stato.

Cosa serve davvero per gestire il debito senza farsi male

Non aspettarti che lo Stato ti venga incontro se non sei tu il primo a mettere ordine nel tuo cassetto fiscale. Il successo in queste operazioni non dipende dalla fortuna o da chi conosci, ma dalla tua capacità di leggere i dati e agire con freddezza chirurgica. Se hai debiti che risalgono a periodi diversi, devi trattarli come problemi separati.

- Prendi l'estratto di ruolo completo, non solo il riassunto.

- Verifica le date di consegna del ruolo all'agente della riscossione, non la data in cui hai ricevuto la cartella. È quella la data che comanda l'accesso ai benefici.

- Calcola se hai la liquidità per coprire almeno le prime due rate pesanti senza strozzare l'attività.

- Presenta istanze di sospensione legale se ci sono vizi di forma manifesti, ma non farlo come tattica dilatoria se sai di avere torto, perché gli interessi non si fermano mai.

La verità è che la maggior parte delle persone fallisce perché cerca una via d'uscita facile a un problema che ha richiesto anni per crearsi. Non c'è alcuna bacchetta magica. C'è solo una procedura amministrativa rigida che non ammette errori di distrazione. Se sbagli un codice, se salti una data, o se ignori un debito escluso, il sistema ti espelle e torni al punto di partenza, ma con meno soldi in tasca e meno tempo a disposizione. Gestire il fisco richiede la stessa precisione che usi per la tua produzione o per i tuoi servizi. Se tratti le tue tasse come un fastidio da delegare totalmente senza capire i meccanismi, finirai per pagare il prezzo più alto possibile. Non c'è consolazione in questo, solo la realtà di un sistema che premia chi è metodico e punisce chi vive di speranze e proroghe.