Ho visto imprenditori brillanti perdere il sonno per una notifica dell'Agenzia delle Entrate arrivata tre anni dopo un acquisto software da mille euro. Il problema non era l'acquisto in sé, ma la convinzione che bastasse registrare la fattura nel gestionale per essere in regola. Uno di questi clienti, convinto che il suo consulente avesse automatizzato tutto, si è ritrovato con un accertamento che sommava decine di operazioni estere mai trasmesse via Sistema di Interscambio. Non parliamo di spiccioli: quando si accumulano omissioni per interi trimestri, il calcolo delle Sanzioni Autofattura Estera In Ritardo Codice Tributo 8904 diventa una voragine finanziaria che prosciuga la liquidità aziendale in un istante. Il fisco italiano non perdona la dimenticanza tecnologica e chi pensa di risolvere tutto con una semplice giustificazione formale finisce regolarmente per pagare il triplo del dovuto tra sanzioni, interessi e onorari professionali per gestire il contenzioso.

Il mito della fattura cartacea estera che resta nel cassetto

Molti professionisti credono ancora che, ricevendo una fattura via email da un fornitore europeo o extra-UE, la procedura si esaurisca con l'integrazione manuale dell'IVA e la registrazione contabile. È l'errore più comune e più costoso che si possa fare oggi. Dal luglio 2022, l'invio dell'esterometro è stato sostituito dall'obbligo di trasmettere un file XML al Sistema di Interscambio (SdI) per ogni singola operazione transfrontaliera. Se ricevi una fattura da un fornitore francese o americano, hai tempi strettissimi per generare quel documento elettronico. Se superi i dodici giorni dall'effettuazione dell'operazione per i servizi o il quindicesimo giorno del mese successivo per i beni, sei tecnicamente in violazione.

L'errore nasce spesso dalla confusione tra la registrazione ai fini IVA e l'obbligo di comunicazione telematica. Puoi anche aver versato l'imposta correttamente tramite reverse charge, ma se il file XML non è transitato dal portale dell'Agenzia, l'operazione è invisibile per lo Stato. Questo "buco" informativo scatena controlli automatici che non lasciano scampo. Ho gestito casi in cui aziende sane hanno rischiato il tracollo perché avevano centinaia di piccole transazioni non comunicate, ognuna delle quali portava con sé una penalità minima fissa che, moltiplicata per il volume dei documenti, raggiungeva cifre a cinque zeri.

Come gestire le Sanzioni Autofattura Estera In Ritardo Codice Tributo 8904 senza farsi male

Se ti accorgi di aver saltato le trasmissioni per mesi, la reazione istintiva è il panico o, peggio, l'immobilismo sperando che nessuno se ne accorga. Niente di più sbagliato. La soluzione risiede nell'istituto del ravvedimento operoso, ma bisogna saperlo maneggiare. Le Sanzioni Autofattura Estera In Ritardo Codice Tributo 8904 servono proprio a regolarizzare l'omessa o errata trasmissione dei dati delle operazioni transfrontaliere. La sanzione base prevista è di 2 euro per ogni fattura, con un tetto massimo di 1.000 euro per trimestre, ma attenzione: questi importi si dimezzano se l'invio avviene entro quindici giorni dalla scadenza.

Il calcolo corretto del ravvedimento

Non puoi limitarti a versare una cifra a caso. Il calcolo deve tenere conto del tempo trascorso dalla violazione. Se regolarizzi entro 90 giorni, la riduzione della sanzione è molto significativa. Se aspetti che sia l'ufficio a scriverti, perdi ogni beneficio. Ho visto aziende pagare 250 euro invece di 5.000 solo perché hanno avuto il coraggio di ammettere l'errore e agire entro il termine della presentazione della dichiarazione annuale. Il segreto è la tempestività: ogni giorno di ritardo oltre le soglie critiche aumenta la percentuale della sanzione che devi versare tramite il modello F24.

L'illusione dell'integrazione solo analogica

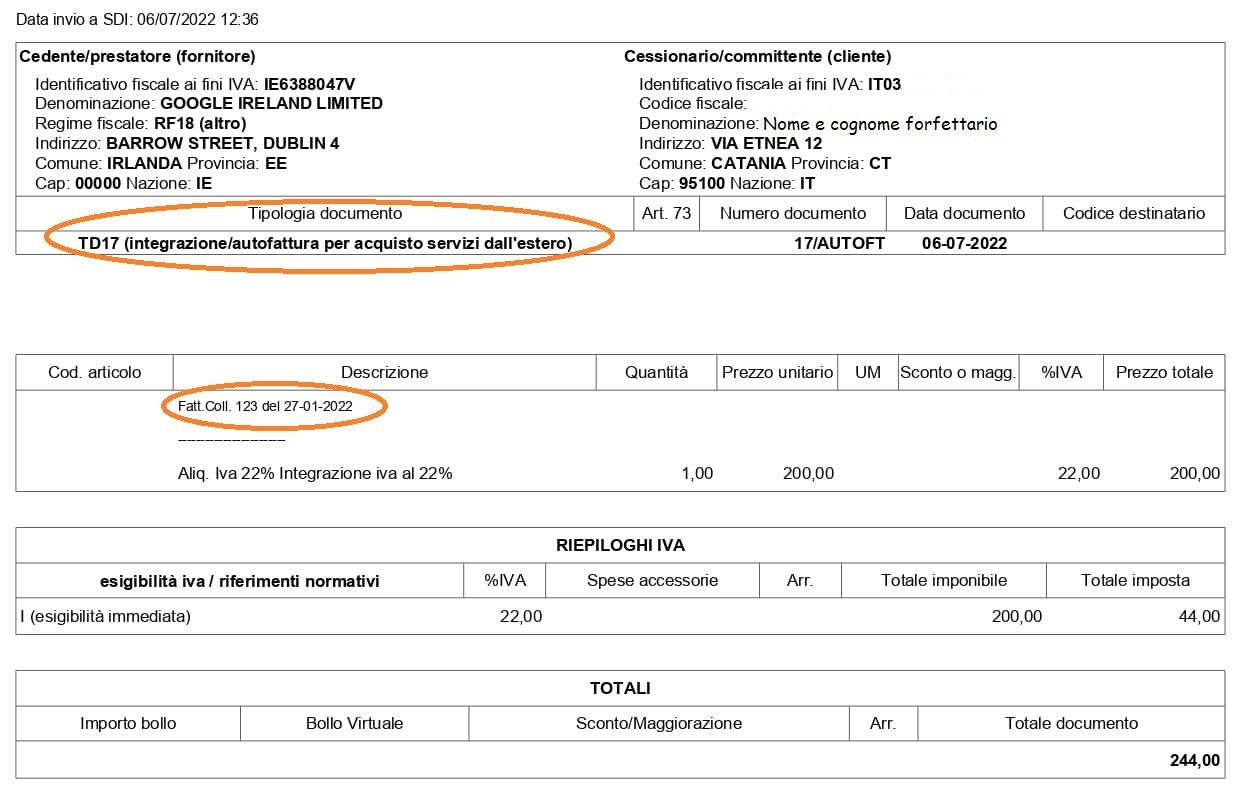

Un tempo bastava scrivere a penna sulla fattura estera l'aliquota IVA e l'imposta calcolata. Oggi, se non produci un documento di tipo TD17, TD18 o TD19 (a seconda della natura dell'operazione), quell'integrazione non esiste per l'amministrazione finanziaria. Molte imprese commettono l'errore di pensare che il loro software faccia tutto da solo. In realtà, molti gestionali richiedono un comando esplicito o una configurazione specifica per trasformare una registrazione contabile in un invio telematico.

Immagina questa situazione: un'azienda acquista servizi cloud da un colosso tech irlandese. Il contabile registra la fattura ogni mese, applica l'inversione contabile, ma non genera il file XML TD17. Dopo due anni, arriva un controllo. L'Agenzia contesta l'omessa comunicazione per ogni singola mensilità. Senza l'invio al SdI, l'azienda non ha prove telematiche della regolarizzazione. In un caso reale, un'impresa ha dovuto pagare sanzioni pesanti perché, pur avendo pagato l'IVA correttamente, aveva ignorato la forma digitale dell'adempimento. La forma, in questo caso, è sostanza fiscale.

Prima e dopo la corretta gestione delle procedure estere

Per capire davvero l'impatto di una gestione professionale, guardiamo cosa succede in due scenari differenti per la stessa azienda che si accorge di aver dimenticato 50 autofatture di un fornitore extra-UE nell'arco di un anno.

Nello scenario sbagliato, l'azienda decide di non fare nulla, pensando che trattandosi di importi piccoli la cosa passerà inosservata. Oppure, peggio, prova a "nascondere" le fatture registrandole con date fittizie nell'anno in corso. Risultato? Durante un controllo incrociato o una richiesta di rimborsi IVA, l'Agenzia rileva l'incongruenza. Le sanzioni vengono irrogate nella misura piena, senza alcuna riduzione da ravvedimento. L'azienda si trova a pagare 2 euro per ogni documento omesso, ma con l'aggravante della tardività e potenziali contestazioni sulla detraibilità dell'imposta. Il costo totale, tra sanzioni e interessi legali, lievita rapidamente, e l'azienda finisce nelle "liste nere" per controlli più approfonditi negli anni successivi.

Nello scenario corretto, l'azienda effettua un audit interno e scopre l'omissione. Immediatamente, il consulente prepara i file XML con i codici corretti e li trasmette al Sistema di Interscambio. Contestualmente, si calcolano le somme dovute tramite il ravvedimento operoso. Viene predisposto un modello F24 utilizzando le opportune riduzioni previste dalla legge. Il costo per l'azienda si riduce a poche decine di euro di sanzione effettiva e qualche euro di interessi. Soprattutto, la posizione fiscale torna pulita. Lo Stato ha ricevuto i dati e il pagamento ridotto, chiudendo di fatto la pendenza prima ancora che inizi un accertamento. Questa strategia trasforma un potenziale disastro in un banale errore amministrativo gestito con efficienza.

Il rischio di sbagliare il codice tipo documento

Non basta inviare un file a caso. Sbagliare tra un TD17 (integrazione per servizi dall'estero) e un TD19 (integrazione per acquisto di beni ex art. 17 c. 2 DPR 633/72) è un errore che può invalidare la comunicazione. Se trasmetti un documento con il codice errato, è come se non lo avessi inviato. Il sistema lo scarta o, peggio, lo accetta ma lo attribuisce a una fattispecie diversa, creando un disallineamento nei registri IVA.

Molti cadono nel tranello di usare un unico codice per tutto ciò che arriva dall'estero. Ho visto situazioni in cui acquisti di hardware venivano comunicati come servizi professionali. Quando i volumi sono alti, correggere queste anomalie richiede un lavoro manuale enorme. Spesso costa più il tempo del professionista che deve rimediare al pasticcio rispetto alla sanzione stessa. La precisione tecnica nella scelta del codice documento è lo scudo principale contro le contestazioni future. Non puoi permetterti approssimazioni quando si parla di flussi telematici verso l'anagrafe tributaria.

Le conseguenze sulla detraibilità dell'IVA

Un aspetto che quasi tutti sottovalutano è il legame tra la corretta autofatturazione elettronica e il diritto alla detrazione dell'IVA. Se l'operazione non è correttamente tracciata tramite il sistema telematico, l'Agenzia delle Entrate potrebbe contestare il diritto di detrarre l'imposta sugli acquisti. Questo significa che oltre alle penalità pecuniarie, rischi di dover versare nuovamente l'IVA che avevi già compensato, con l'aggiunta di ulteriori sanzioni per indebita detrazione.

Si tratta di un effetto a catena micidiale. Se hai un'autofattura da 10.000 euro con 2.200 euro di IVA, la sanzione per il ritardo è il problema minore. Il vero dramma è se ti negano la detrazione di quei 2.200 euro. In quel momento, il costo dell'errore balza dal valore di un caffè a quello di uno stipendio mensile. La disciplina delle Sanzioni Autofattura Estera In Ritardo Codice Tributo 8904 deve essere vista come l'ultima linea di difesa per proteggere il diritto alla detrazione, che è il cuore pulsante del sistema fiscale di ogni impresa.

Controllo della realtà su cosa serve davvero

Smettiamola di pensare che esista un software magico che risolve tutto senza supervisione umana. La verità è che la gestione fiscale estera richiede una procedura ferrea e una verifica costante. Se non hai una persona dedicata che ogni settimana controlla le fatture passive estere e verifica l'avvenuta ricezione della notifica di esito dal SdI, stai giocando alla roulette russa con la tua azienda.

Non aspettarti che l'Agenzia delle Entrate ti avvisi bonariamente se manca qualcosa. Il sistema è progettato per accumulare dati e far scattare gli avvisi quando i termini per il ravvedimento più vantaggioso sono ormai scaduti. Il successo in questo ambito non si ottiene con la creatività contabile, ma con una disciplina quasi militare nell'esecuzione dei processi digitali. Se hai commesso degli errori, affrontali oggi stesso. Domani costerà sicuramente di più e non ci sarà nessuna scusa tecnologica che potrà salvarti da un debito certo verso l'erario. La conformità fiscale non è un traguardo, ma un processo di manutenzione continua che richiede competenza tecnica e un'attenzione maniacale ai dettagli cronologici.