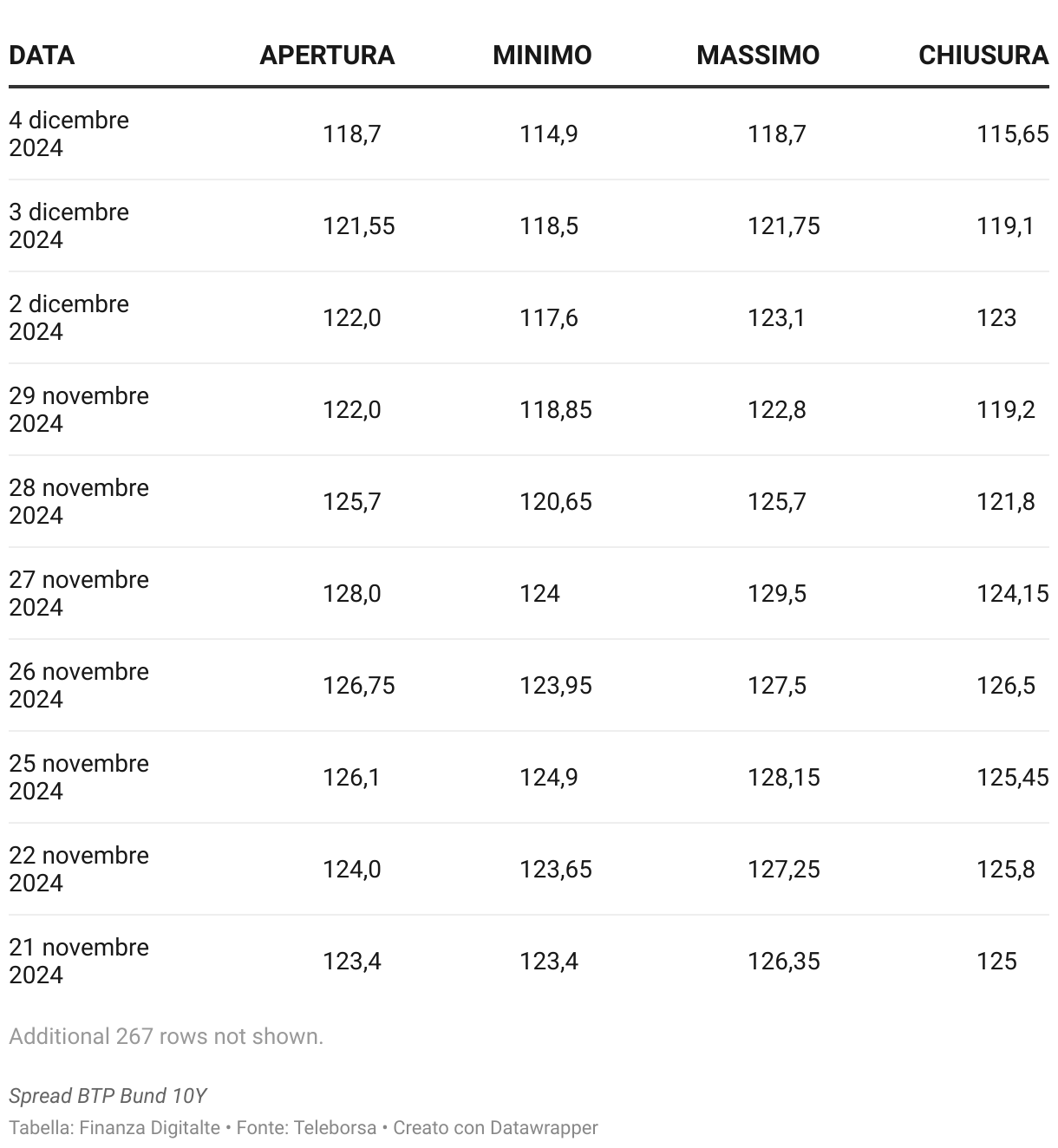

Hai mai provato quella sensazione di ansia guardando il telegiornale mentre i numeri scorrono veloci in sovrimpressione? Succede ogni volta che si parla di mercati finanziari. Il termometro della nostra economia non è il PIL o l'inflazione percepita al supermercato, ma quel numeretto che balla tutto il giorno: lo Spread Tempo Reale BTP Bund. Se pensi che sia una roba solo per banchieri con la cravatta stretta, ti sbagli di grosso. Quel divario tra i nostri titoli di stato e quelli tedeschi decide quanto paghi di mutuo, quanto valgono i tuoi risparmi in posta e, onestamente, quanto spazio di manovra ha il governo per non tagliarci i servizi. Non è un concetto astratto. È il prezzo della fiducia che il mondo ripone nell'Italia.

Capire il meccanismo dietro lo Spread Tempo Reale BTP Bund

Per capire come funziona questa sfida quotidiana tra Roma e Berlino, dobbiamo togliere di mezzo la noia dei libri di economia. Immagina che lo Stato italiano sia un tizio che chiede un prestito per ristrutturare casa. La Germania è il vicino di casa super preciso, che non salta mai una rata e ha il conto sempre in attivo. Se entrambi andate in banca, a chi chiederanno meno interessi? Ovviamente al tedesco. La differenza tra l'interesse che paghi tu e quello che paga lui è lo scarto che monitoriamo costantemente.

I mercati finanziari sono come un grande tribunale che non dorme mai. I Buoni del Tesoro Poliennali, o BTP, rappresentano il nostro debito. Quando gli investitori percepiscono che l'Italia è un po' più instabile del solito, vendono i BTP. Quando vendi in massa, il prezzo scende e il rendimento sale. Al contrario, il Bund tedesco è considerato il porto sicuro per eccellenza in Europa. Se le cose vanno male, tutti corrono a comprare Bund. Questo movimento a tenaglia — rendimento italiano che sale e rendimento tedesco che scende o resta stabile — fa schizzare il differenziale verso l'alto.

Perché ci interessa così tanto il dato istantaneo? Perché i mercati non aspettano i dati trimestrali dell'ISTAT. Reagiscono alle parole di un ministro, a una nuova legge di bilancio o a una decisione della Banca Centrale Europea. Monitorare questa variazione significa capire in anticipo se l'aria sta cambiando. Se vedi il valore salire bruscamente mentre sorseggi il caffè, significa che qualcuno, da qualche parte a New York o Londra, sta scommettendo contro la nostra capacità di ripagare i debiti.

Il ruolo della Banca Centrale Europea e la fine degli aiuti

Negli ultimi anni siamo stati abituati bene. La BCE ha comprato titoli di stato a vagonate, tenendo i rendimenti artificialmente bassi. Era come avere un paracadute sempre aperto. Oggi quel paracadute si è chiuso. Con il passaggio al cosiddetto Quantitative Tightening, la banca centrale sta riducendo il suo bilancio. Questo significa che i nostri titoli devono convincere gli investitori privati senza l'aiutino di Francoforte.

Se guardi i dati della Banca d'Italia, noterai come la composizione dei detentori del nostro debito stia cambiando. Meno istituzioni pubbliche, più piccoli risparmiatori e fondi esteri. Questo rende il mercato più sensibile. Il piccolo risparmiatore italiano, il famoso "Retail", è tornato protagonista con emissioni dedicate, ma non può fare tutto da solo. Serve la fiducia dei grandi capitali internazionali, e quelli guardano il differenziale con la lente d'ingrandimento.

Come leggere i numeri della Spread Tempo Reale BTP Bund senza fare errori

Non basta aprire un sito finanziario e guardare un numero. Bisogna contestualizzare. Un valore di 150 punti base non è la stessa cosa se i tassi d'interesse generali sono al 0% o al 4%. Se il rendimento del Bund è al 2% e quello del BTP è al 3,5%, lo scarto è di 150 punti. Se però il Bund sale al 3% e il BTP al 4,5%, lo scarto rimane identico, ma per lo Stato italiano il costo del debito è aumentato sensibilmente.

Molti commettono l'errore di guardare solo la cifra assoluta. Bisogna invece osservare la velocità del cambiamento. Un aumento di 10 punti in un mese è normale amministrazione. Un aumento di 10 punti in dieci minuti durante un discorso politico è un segnale di allarme rosso. È in quei momenti che si capisce se il mercato sta entrando in modalità panico. Ricordo bene le crisi passate, come quella del 2011. In quel periodo, la velocità della salita era tale che i broker non riuscivano quasi a quotare i prezzi.

Un altro elemento da non sottovalutare è la scadenza dei titoli. Di solito si prende come riferimento il BTP a 10 anni confrontato con il Bund a 10 anni. È lo standard aureo della finanza europea. Però, se vuoi davvero capire cosa pensa il mercato, dovresti dare un'occhiata anche alle scadenze brevi, a 2 anni. Se lo scarto sulle scadenze brevi inizia a salire più velocemente di quello sulle lunghe, significa che c'è paura per l'immediato futuro, quasi un rischio di liquidità. È una situazione rara ma estremamente pericolosa.

La psicologia degli investitori e i livelli di guardia

Esistono delle soglie psicologiche che agiscono come muri. Sotto i 100 punti base, l'Italia è considerata in una "zona comfort" quasi incredibile. Tra i 130 e i 180 punti, siamo nella norma per un paese con il nostro debito pubblico. Quando superiamo i 200, i giornali iniziano a titolare a tutta pagina. Sopra i 250, scatta l'allerta nelle stanze del potere a Roma.

Questi numeri non sono casuali. Molte banche italiane detengono enormi quantità di titoli di stato nei loro bilanci. Quando lo scarto aumenta, il valore di quei titoli scende. Questo indebolisce il patrimonio delle banche, che a quel punto potrebbero diventare più prudenti nel concedere prestiti a imprese e famiglie. Ecco come un numero visto su uno schermo diventa il motivo per cui la banca ti nega il fido per l'azienda o alza lo spread sul tuo mutuo variabile.

Gli eventi che scuotono il differenziale tra Roma e Berlino

Non è solo colpa nostra se il valore balla. A volte l'Italia non c'entra nulla. Se c'è una crisi geopolitica globale, gli investitori scappano da tutto ciò che è considerato rischioso. Noi, pur essendo la terza economia dell'eurozona, siamo ancora percepiti come più rischiosi della Germania o della Francia. Quindi, in caso di turbolenza mondiale, i capitali volano verso il Bund, facendo salire il nostro differenziale anche se il governo italiano si sta comportando benissimo.

Le elezioni sono un altro momento classico di volatilità. I mercati odiano l'incertezza. Non preferiscono necessariamente la destra o la sinistra; preferiscono la stabilità e la prevedibilità. Se un programma elettorale promette spese folli senza coperture, lo scarto reagisce immediatamente. Lo abbiamo visto spesso nell'ultimo decennio. Le promesse di sforamento dei tetti di deficit sono benzina sul fuoco per gli speculatori.

C'è poi la questione del rating. Agenzie come Moody's, Fitch e S&P Global monitorano costantemente i conti italiani. Un declassamento del nostro merito creditizio può avere effetti devastanti. Se finiamo nella categoria "junk" (titoli spazzatura), molti fondi di investimento sarebbero costretti per statuto a vendere i nostri BTP. Sarebbe un disastro. Per fortuna, negli ultimi anni, l'Italia ha dimostrato una resilienza che ha sorpreso molti analisti scettici, mantenendo un profilo di affidabilità superiore alle aspettative.

Esempi reali di scossoni sul mercato

Prendiamo il periodo della pandemia. All'inizio, lo scarto è salito perché nessuno sapeva come l'Italia avrebbe retto l'urto economico. Poi, con l'annuncio del Recovery Fund e del piano Next Generation EU, i mercati si sono calmati. È stata la dimostrazione che l'Europa unita è il miglior scudo contro la speculazione. Quando il mercato percepisce che dietro l'Italia c'è la forza dell'intera Unione, i rendimenti scendono drasticamente.

Un altro esempio è stato il cambio di governo. Il passaggio a figure percepite come più istituzionali ha spesso portato a una contrazione immediata dello scarto. È una questione di credibilità personale dei leader. Se chi siede al Ministero dell'Economia è stimato a livello internazionale, lo Spread Tempo Reale BTP Bund ne beneficia istantaneamente. È quasi come se il mercato desse un voto in tempo reale alla classe dirigente.

Cosa significa tutto questo per le tue tasche

Passiamo alla pratica, perché so che non sei qui solo per la teoria macroeconomica. Se hai dei risparmi, questo numero ti tocca da vicino. Molte persone hanno investito in Fondi Comuni o polizze vita che, a loro volta, comprano BTP. Se lo scarto sale troppo e troppo in fretta, il valore della tua quota potrebbe scendere nel breve periodo. Non è il momento di scappare, ma di capire cosa sta succedendo.

Se invece devi comprare casa, la relazione è ancora più stretta. I tassi dei mutui fissi sono legati all'Irs, ma risentono indirettamente del clima di fiducia generale. I mutui variabili, legati all'Euribor, seguono le mosse della BCE, la quale muove i tassi anche in base alla stabilità finanziaria dell'area euro. Uno scarto alto costringe le banche a pagare di più per finanziarsi sui mercati, e quel costo extra viene inevitabilmente ribaltato su di te.

Bisogna smetterla di pensare che la finanza sia un gioco a somma zero dove vincono solo i "poteri forti". In realtà, noi siamo i principali finanziatori dello Stato. La maggior parte del debito pubblico italiano è in mano a istituzioni italiane e cittadini. Se lo Stato paga più interessi, sono tasse che non vengono usate per la sanità o la scuola. Ogni punto in più di scarto costa miliardi di euro all'anno alle casse pubbliche. Risorse letteralmente bruciate per pagare la sfiducia degli investitori.

Errori comuni dei piccoli risparmiatori

L'errore più grosso? Il panico da titoli di coda. Molti vendono i propri titoli di stato quando vedono lo scarto salire, realizzando una perdita. Spesso è proprio quello il momento di tenere i nervi saldi. I BTP, se portati a scadenza, restituiscono il capitale investito (a meno di un default dello Stato, evento storicamente improbabile per una potenza del G7). Vendere durante una tempesta finanziaria significa regalare soldi a chi ha i nervi più saldi di te.

Un altro sbaglio è ignorare la diversificazione. Puntare tutto sui titoli italiani perché "rendono bene" è rischioso se lo scarto inizia a salire senza sosta. Un portafoglio equilibrato dovrebbe sempre avere una componente internazionale. Magari proprio quel Bund tedesco che usiamo come termine di paragone. In questo modo, se lo scarto sale, la perdita sulla parte italiana viene parzialmente compensata dal guadagno sulla parte tedesca che funge da bene rifugio.

Come seguire i dati senza stressarsi troppo

Seguire il mercato minuto per minuto è un lavoro, non un hobby salutare. Se non sei un trader professionista, non hai bisogno di guardare il grafico ogni dieci minuti. Tuttavia, è utile avere dei punti di riferimento affidabili. Siti come il Sole 24 Ore o le piattaforme di trading bancarie offrono dati aggiornati. L'importante è guardare la tendenza di lungo periodo.

Un consiglio pratico è quello di monitorare le aste del Tesoro. Avvengono regolarmente e sono il momento della verità. È lì che lo Stato emette nuovi titoli e vede a che prezzo il mercato è disposto a comprarli. Se la domanda è forte, significa che c'è ancora molta fame di Italia, nonostante quello che dicono i numeri dello scarto istantaneo. La "bid-to-cover ratio" (il rapporto tra titoli richiesti e titoli offerti) è spesso più importante del rendimento puro.

Ricorda che la situazione economica italiana è complessa ma non disperata. Abbiamo un avanzo primario (lo Stato incassa più di quanto spende, al netto degli interessi) che molti altri paesi ci invidiano. Il problema resta l'enorme stock di debito accumulato nei decenni passati. Finché riusciremo a dimostrare di poter crescere e di voler onorare i debiti, lo scarto rimarrà a livelli gestibili.

Strumenti per monitorare l'andamento

Esistono diverse app gratuite che permettono di impostare degli "alert". Puoi decidere di ricevere una notifica se lo scarto supera una certa soglia. Questo ti permette di ignorare il rumore di fondo della giornata e di attivarti solo se succede qualcosa di veramente significativo. È un modo per riprendere il controllo del proprio tempo e dei propri nervi.

Un altro strumento utile sono i siti di analisi macroeconomica indipendente. Spesso offrono una visione meno legata all'emotività del momento. Leggere i report della Commissione Europea sulle previsioni economiche può darti un'idea della direzione verso cui stiamo andando, al di là delle oscillazioni giornaliere che spesso lasciano il tempo che trovano.

Azioni concrete per proteggere il tuo patrimonio

Invece di limitarti a osservare, puoi agire. Ecco alcuni passi che puoi fare oggi stesso per non subire passivamente le oscillazioni del mercato. Non sono consigli finanziari personalizzati, ma buone pratiche che ogni risparmiatore consapevole dovrebbe conoscere.

- Analizza il tuo portafoglio: Controlla quanti titoli di stato italiani possiedi, direttamente o tramite fondi. Se superano il 50-60% del tuo patrimonio totale, potresti essere troppo esposto alle oscillazioni dello scarto.

- Valuta le scadenze: I titoli a breve scadenza (BOT o BTP a 2 anni) sono molto meno sensibili alle variazioni dello scarto rispetto a quelli a 30 anni. Se temi l'instabilità, accorcia la durata media dei tuoi investimenti obbligazionari.

- Controlla il mutuo: Se hai un mutuo variabile e lo scarto sta salendo stabilmente insieme ai tassi d'interesse, valuta una surroga verso un tasso fisso. Spesso le banche offrono condizioni interessanti proprio per evitare che i clienti vadano in difficoltà con rate troppo alte.

- Informati sulle alternative: Esistono strumenti come i BTP Italia o i BTP Valore che sono pensati per proteggere il potere d'acquisto dal carovita. Spesso hanno meccanismi che li rendono leggermente meno volatili rispetto ai BTP classici in certi scenari di mercato.

- Mantieni la calma: La storia ci insegna che i picchi di scarto sono spesso temporanei. Se hai un obiettivo di investimento a 10 o 20 anni, quello che succede oggi pomeriggio sullo schermo conta davvero poco.

La finanza è per l'80% psicologia e per il 20% numeri. Chi riesce a dominare la prima parte ha già vinto metà della battaglia. Osservare i mercati con distacco critico, capendo che dietro ogni numero c'è una storia di fiducia, politica e grandi flussi di capitale, ti rende un cittadino più consapevole. E un risparmiatore decisamente più tranquillo. La prossima volta che senti parlare di debito pubblico e spread, saprai esattamente cosa guardare e, soprattutto, saprai che non è la fine del mondo, ma solo il battito del cuore di un sistema economico in continua evoluzione. Esistono periodi di tachicardia e periodi di calma piatta. L'importante è non farsi travolgere dal ritmo e mantenere sempre la rotta verso i propri obiettivi finanziari personali. Non lasciare che un grafico decida per te. Usa le informazioni per scegliere con la tua testa, basandoti sui dati reali e non sulle urla dei media. Alla fine della fiera, la gestione del denaro è una maratona, non uno sprint di cento metri. E in una maratona, vince chi sa gestire le energie e non si spaventa per una salita improvvisa lungo il percorso.