Ho visto avvocati e consulenti entrare in aula convinti di avere il caso in pugno, per poi uscirne con una liquidazione dimezzata e un cliente furioso. Il fallimento tipico avviene così: prendi i certificati medici, apri un software gratuito trovato online, inserisci l'età del danneggiato, i punti di invalidità e premi invio. Pensi che le Tabelle Di Milano Calcolo Danno Biologico siano un distributore automatico dove inserisci dati ed esce un assegno. Non funziona così. Mi è capitato di seguire un caso di un uomo di cinquant'anni con una lesione alla spalla; il suo legale aveva chiesto centomila euro basandosi su un calcolo meccanico, ignorando completamente la personalizzazione e le componenti accessorie. Il giudice ha liquidato quarantamila euro. Quel legale ha perso tempo, ha illuso il cliente e ha rovinato la propria reputazione perché non ha capito che i numeri sono solo l'inizio della storia, non la fine.

L'illusione dell'automatismo nelle Tabelle Di Milano Calcolo Danno Biologico

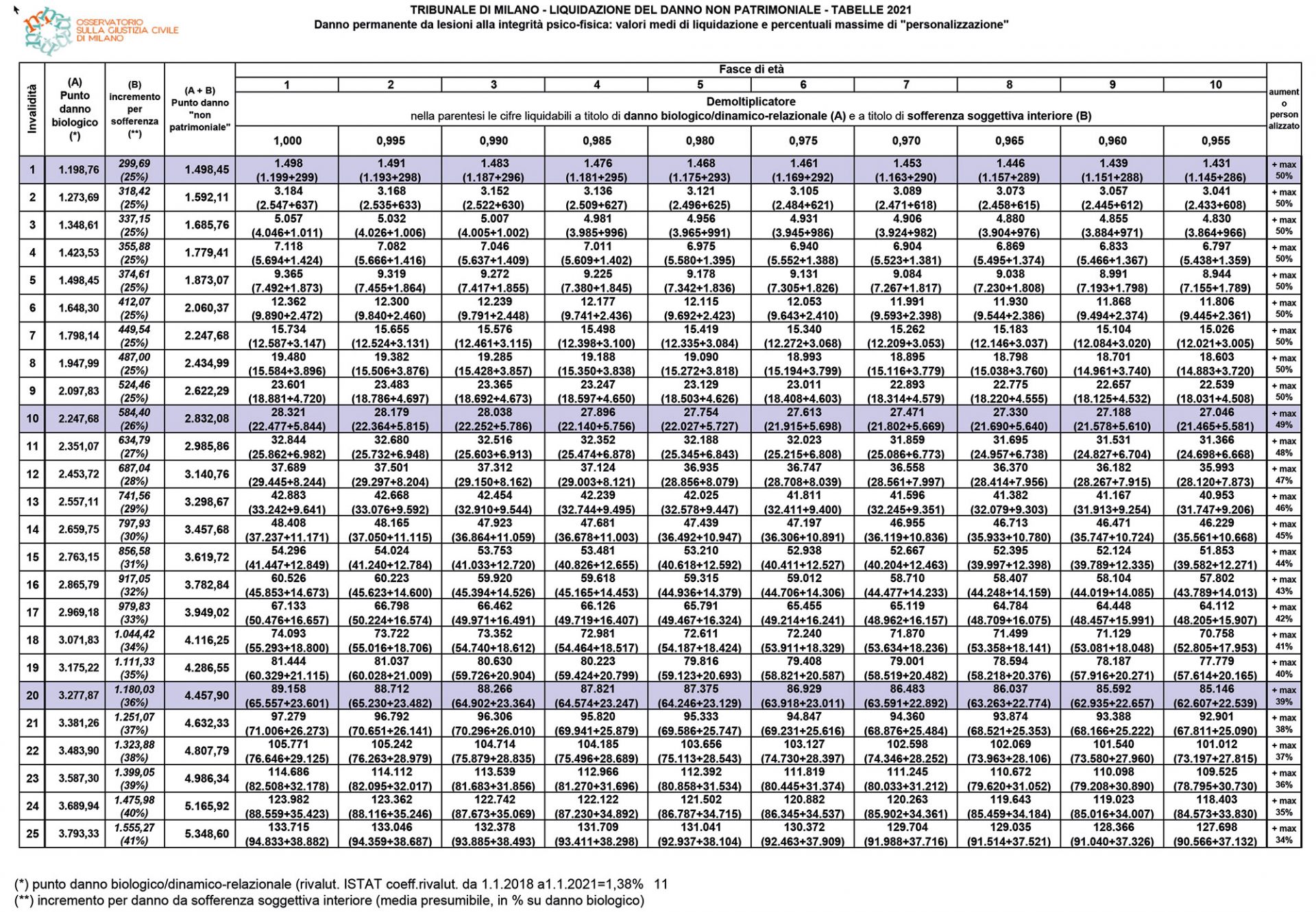

L'errore più pesante che si commette è trattare il sistema milanese come se fosse una legge matematica immutabile. Molti professionisti dimenticano che queste tabelle, pur essendo diventate il parametro di riferimento per la Cassazione dal 2011, nascono come uno strumento di equità, non di calcolo statistico. Quando ti affidi ciecamente a un applicativo senza analizzare la composizione del valore del punto, stai già perdendo soldi.

Il valore che leggi nella cella della tabella include già una quota destinata al danno non patrimoniale standard, che comprende la sofferenza soggettiva. Se provi a chiedere un risarcimento separato per il danno morale senza una prova specifica, il magistrato rigetterà la richiesta definendola una duplicazione risarcitoria. Devi invece saper scorporare i valori e capire che il punto tabellare è una sintesi. Se non specifichi quali aspetti della vita quotidiana del danneggiato sono stati compromessi in modo unico, resterai inchiodato ai valori minimi. Ho visto liquidazioni crollare perché il difensore non aveva allegato prove sull'intensità del dolore fisico durante i mesi di riabilitazione, pensando che il "grado di invalidità" bastasse a spiegare tutto. Non basta mai.

Confondere l'invalidità permanente con la reale perdita di qualità della vita

Molti pensano che un 10% di invalidità sia uguale per tutti. Questo è il modo più rapido per farsi contestare l'atto dalla controparte. Un 10% per un impiegato sedentario che ha perso mobilità a un dito non ha lo stesso peso di un 10% per un artigiano che vive della precisione delle sue mani.

Il peso della personalizzazione oltre la media

Il sistema prevede una percentuale di aumento per la personalizzazione, ma non è un bonus automatico. Se non porti testimonianze, foto, diari clinici o prove di hobby abbandonati, il giudice applicherà la tabella nuda e cruda. Spesso si crede che basti citare la voce "personalizzazione" per ottenerla. Errore. Devi dimostrare che quella specifica lesione ha prodotto conseguenze eccezionali. Se il tuo cliente non può più andare in bicicletta, devi provare che la bicicletta era l'asse portante della sua vita sociale e psicofisica prima dell'evento. Senza questo sforzo, il calcolo resta un esercizio contabile sterile che non sposta l'asticella del risarcimento verso l'alto.

Ignorare il danno da sofferenza morale soggettiva

Un altro punto di attrito costante riguarda la distinzione tra il danno anatomico e la sofferenza interiore. La giurisprudenza più recente ha chiarito che il danno morale ha una sua autonomia, anche se nelle tabelle milanesi viene spesso inglobato in un valore unico. Se ti limiti a inserire i dati nel calcolatore, rischi di non valorizzare la componente del dolore psichico.

Prendiamo lo scenario di una cicatrice sul volto di un giovane rispetto a quella su un anziano. Il calcolo base potrebbe restituire numeri simili se il grado di invalidità è lo stesso, ma la sofferenza morale legata all'impatto estetico e relazionale è profondamente diversa. Se non argomenti questa differenza in modo analitico, stai regalando soldi all'assicurazione. Bisogna smettere di guardare solo le colonne dei numeri e iniziare a guardare la persona dietro la cartella clinica. Il calcolo deve essere il punto di arrivo di una narrazione dei fatti, non il punto di partenza.

L'errore nel calcolo dei giorni di invalidità temporanea

Spesso ci si concentra ossessivamente sul danno permanente trascurando la gestione della temporanea. Molti calcolano i giorni di malattia totale o parziale senza considerare che la tabella milanese prevede un range di valori giornalieri.

Vedo costantemente professionisti che inseriscono il valore medio senza motivare perché non si debba applicare il massimo. Se il danneggiato è stato costretto a letto in condizioni di totale dipendenza, con dolori lancinanti e necessità di assistenza continua, non puoi accettare il valore base di cento euro al giorno. Devi puntare al massimo della forbice. Se sommi questo errore su novanta giorni di degenza, la differenza tra il valore minimo e quello massimo può arrivare a diverse migliaia di euro. È denaro che il cliente perde semplicemente perché tu non hai avuto la voglia di scrivere due pagine di motivazioni tecniche sul grado di sofferenza durante il periodo di guarigione.

Come cambia il risultato con l'approccio corretto

Per capire la portata di questi errori, consideriamo un caso reale semplificato. Immaginiamo un uomo di 45 anni che subisce un trauma con un postumo permanente dell'8% e 40 giorni di invalidità temporanea totale.

Nell'approccio sbagliato, il consulente inserisce i dati in un software standard. Il programma applica i valori medi delle Tabelle Di Milano Calcolo Danno Biologico senza alcuna personalizzazione. Non vengono chiesti aumenti per la sofferenza morale né si documenta l'impatto sulla vita privata. Il risultato è una proposta di risarcimento che si aggira intorno ai quattordicimila euro per il danno permanente e quattromila per la temporanea. L'assicurazione accetta subito, perché sa di aver pagato il minimo sindacale. Il cliente incassa e se ne va, ignaro di aver perso una parte di ciò che gli spettava.

Nell'approccio corretto, lo stesso caso viene gestito diversamente. Il professionista analizza il tipo di lavoro del danneggiato e scopre che l'8% di invalidità influisce sulla sua velocità di esecuzione, pur non configurando un danno patrimoniale da perdita di guadagno. Documenta che durante i 40 giorni di temporanea, l'uomo ha dovuto affrontare un decorso post-operatorio particolarmente doloroso, provato da prescrizioni di farmaci analgesici pesanti. Chiede quindi il massimo del valore giornaliero per la temporanea e un aumento del 15% per la personalizzazione del danno permanente, motivandolo con la rinuncia documentata a un'attività sportiva agonistica. Il risarcimento finale sale a circa ventiduemila euro. Una differenza di quattromila euro netti per lo stesso identico trauma, ottenuta semplicemente sapendo dove e come intervenire sui parametri.

Sottovalutare l'impatto dei criteri di capitalizzazione

Un errore tecnico che vedo fare spesso riguarda il calcolo del danno patrimoniale futuro collegato al danno biologico. Quando una lesione incide sulla capacità di produrre reddito, non si può semplicemente moltiplicare il reddito per gli anni mancanti alla pensione. Bisogna usare dei coefficienti di capitalizzazione, ma molti usano ancora quelli vecchi del 1922, che sono ridicoli e ampiamente superati dalla giurisprudenza.

Il professionista esperto sa che deve applicare i coefficienti più recenti o ricorrere a calcoli basati su parametri finanziari attuali. Se sbagli questo passaggio, rischi di sottostimare il danno di decine di migliaia di euro. La controparte non ti correggerà mai, perché il tuo errore va a suo vantaggio. Devi essere tu a contestare l'uso di formule obsolete e a imporre un calcolo che rispecchi l'effettiva perdita finanziaria proiettata nel tempo, considerando anche l'inflazione e il rendimento medio del capitale.

La gestione dei precedenti e l'interpretazione del giudice

Molti si fidano del fatto che, essendo tabelle milanesi, verranno applicate ovunque in Italia nello stesso modo. Questo è un mito pericoloso. Sebbene la tendenza sia l'uniformità, ogni foro e ogni giudice ha le proprie inclinazioni.

- Alcuni giudici sono più restrittivi sulla prova del danno morale e pretendono una separazione netta.

- Altri tendono ad applicare le tabelle di Roma se il caso presenta certe caratteristiche o se ci si trova in determinati tribunali del centro-sud.

- Esistono variabili locali sulla valutazione delle spese mediche future che possono cambiare drasticamente il risultato finale.

Non puoi limitarti a presentare un foglio Excel. Devi conoscere i precedenti del tribunale in cui stai operando. Se sai che quel determinato giudice è allergico alla "personalizzazione" senza prove testimoniali oculari, non puoi presentarti solo con le carte del medico legale. Devi adattare la tua strategia istruttoria allo scenario specifico. Chi pensa che basti il calcolo tabellare per vincere è come un pilota che pensa che basti il navigatore per guidare in pista: utile per la direzione, inutile per la performance.

La verità nuda e cruda sul risarcimento

Smettiamola di raccontarci favole. Ottenere un risarcimento equo non è una questione di fortuna o di avere un calcolatore migliore degli altri. È una questione di documentazione e di capacità di rottura degli schemi standardizzati. Se pensi di poter gestire una pratica di danno biologico importante dedicandoci solo un paio d'ore per inserire i dati nei campi obbligatori di un sito web, stai facendo un torto a te stesso e al tuo cliente.

Il sistema è tarato per pagare il meno possibile. Le assicurazioni hanno uffici legali che conoscono ogni virgola dei criteri milanesi e useranno ogni tua minima omissione per abbassare l'offerta. Se non porti prove concrete, se non argomenti la sofferenza, se non personalizzi il danno, il loro algoritmo vincerà sempre sul tuo.

Non esiste una formula magica che ti farà avere il doppio dei soldi senza fatica. Esiste solo la precisione nel descrivere come quella lesione ha cambiato la vita di un essere umano. Le tabelle sono una gabbia; se non sai come usarle per valorizzare la specificità del caso, rimarrai intrappolato nei valori minimi. Serve studio, serve una raccolta prove maniacale e serve la consapevolezza che un punto di invalidità è solo un numero, ma il dolore che rappresenta ha un prezzo che va saputo dimostrare, non solo calcolare. Chi cerca la scorciatoia finisce per lasciare i soldi sul tavolo della compagnia assicurativa. Se non sei disposto a fare il lavoro sporco di analisi e documentazione, accetta il minimo e non lamentarti della sentenza. La differenza tra un risarcimento mediocre e uno eccellente sta tutta nei dettagli che hai deciso di ignorare.