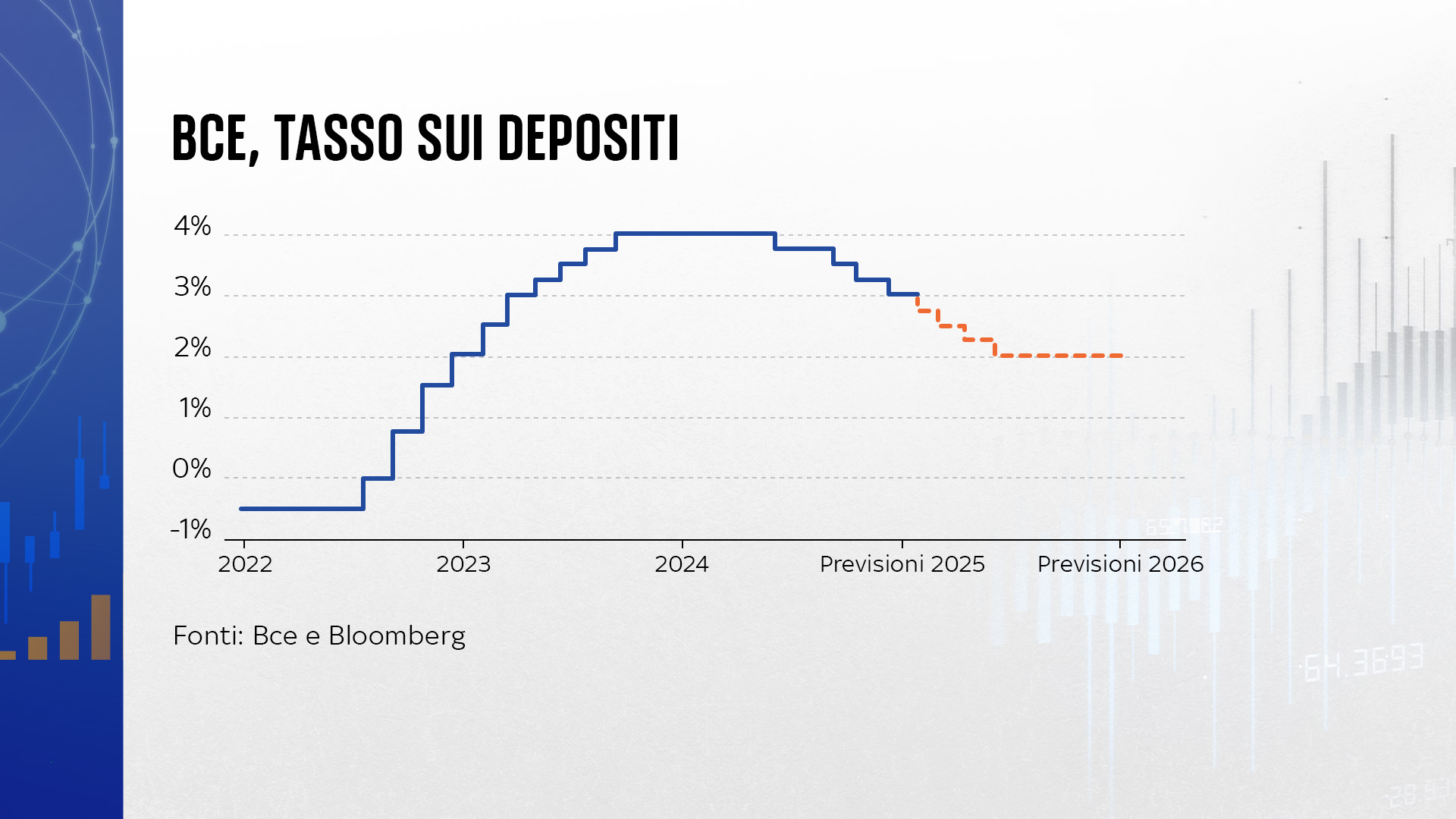

Ho visto decine di piccoli imprenditori e investitori immobiliari restare paralizzati davanti ai monitor, convinti che il prossimo Taglio Tassi Banca Centrale Europea avrebbe magicamente risolto i loro problemi di liquidità. Ricordo un cliente specifico nel 2024: aveva un progetto di riqualificazione edilizia pronto a partire. Aveva i permessi, aveva l'impresa, ma ha deciso di aspettare "solo un altro trimestre" sperando in un calo dello 0,25%. Mentre lui aspettava il segnale di Francoforte, i costi delle materie prime sono saliti del 7% e l'impresa ha accettato un altro lavoro, facendogli perdere la finestra stagionale. Alla fine, lo sconto sugli interessi che ha ottenuto mesi dopo è stato ridicolo rispetto ai 40.000 euro di costi extra che ha dovuto sborsare per il ritardo. Pensare che la politica monetaria sia un telecomando per il tuo portafoglio è il primo passo verso il disastro finanziario.

L'illusione della reazione immediata del mercato

Molti credono che quando l'Eurotower annuncia una riduzione, il mutuo in banca diventi istantaneamente più leggero. Non funziona così. Il mercato spesso anticipa queste mosse mesi prima, incorporandole nei tassi Euribor. Se aspetti l'annuncio ufficiale per rinegoziare un prestito aziendale, sei già l'ultimo della fila. Ho visto aziende perdere migliaia di euro perché i loro direttori finanziari non capivano che il costo del denaro a lungo termine si muove sulle aspettative, non sulle decisioni prese nelle riunioni del giovedì a Francoforte. Quando l'azione della banca centrale diventa di dominio pubblico, il vantaggio competitivo è svanito.

L'errore qui è confondere i tassi di riferimento con i tassi commerciali. La banca non è un ente di beneficenza. Anche se il costo del denaro scende, l'istituto di credito può decidere di aumentare lo spread per coprire il proprio rischio di credito. Se il tuo bilancio è debole, un allentamento della politica monetaria non ti aiuterà affatto. La soluzione è lavorare sul rating aziendale mentre i tassi sono alti, così da essere pronti a saltare sulle offerte migliori prima che la massa si accorga del cambiamento.

Il rischio di ignorare l'inflazione sottostante durante il Taglio Tassi Banca Centrale Europea

Non puoi guardare una variabile isolata. Il Taglio Tassi Banca Centrale Europea avviene di solito perché l'economia sta rallentando o perché l'inflazione è sotto controllo. Se l'economia rallenta, i tuoi ricavi potrebbero scendere molto più velocemente di quanto scendano le tue rate. Ho visto investitori esultare per una riduzione del costo del debito senza accorgersi che la domanda per i loro servizi stava crollando. È una vittoria di Pirro.

Perché il tempismo è un mito pericoloso

Cercare di azzeccare il punto minimo di un ciclo di tassi è come cercare di afferrare un coltello che cade. Ti tagli quasi sempre. Chi ha avuto successo negli ultimi dieci anni ha agito sulla base di piani industriali solidi, non sulla base delle scommesse macroeconomiche. Se un investimento ha senso solo con un tasso d'interesse del 2% e fallisce al 3%, allora non è un buon investimento, è un azzardo basato sulla speranza.

Sopravvalutare il potere del tasso variabile

Esiste una fissazione tutta italiana per il tasso variabile, alimentata dalla speranza che le cose vadano sempre meglio. Ho visto famiglie distrutte nel 2022 perché convinte che i tassi non sarebbero mai risaliti. Ora vedo lo stesso errore al contrario: gente che rifiuta un tasso fisso dignitoso oggi perché convinta che tra due anni il denaro non costerà nulla.

La trappola del "tasso floor"

Pochi leggono le clausole scritte in piccolo nei contratti di finanziamento. Molte banche inseriscono un limite minimo sotto il quale il tasso non può scendere, indipendentemente da quanto Francoforte tagli. Se firmi un contratto oggi con un floor al 2% e i tassi scendono all'1%, tu continuerai a pagare il 2%. È un errore che costa migliaia di euro in mancati risparmi e che si evita solo con una revisione legale ossessiva dei contratti prima della firma.

Confondere liquidità e convenienza economica

Un abbassamento dei tassi non significa che il credito sia più facile da ottenere. Anzi, spesso i criteri di concessione diventano più rigidi proprio quando i tassi scendono perché le banche vedono ridursi i propri margini di profitto. Ho visto imprenditori pianificare espansioni contando su prestiti che non sono mai arrivati, nonostante le condizioni di mercato sembrassero favorevoli.

Immaginiamo uno scenario reale per capire la differenza tra un approccio ingenuo e uno professionale.

Un imprenditore ingenuo, chiamiamolo Marco, decide di finanziare un nuovo macchinario da 200.000 euro. Vede che si parla di un possibile allentamento monetario e decide di aspettare sei mesi per risparmiare sullo spread. In quei sei mesi, il prezzo del macchinario sale a causa dell'inflazione dei componenti elettronici, e la banca, vedendo un calo degli ordini nel suo settore, gli chiede garanzie personali che prima non servivano. Marco ottiene un tasso più basso dello 0,5%, risparmiando circa 1.000 euro l'anno di interessi, ma ha pagato il macchinario 15.000 euro in più e ha perso sei mesi di produzione.

Un imprenditore esperto, chiamiamolo Luca, acquista subito. Negozia un contratto che prevede la possibilità di rinegoziare o surrogare il prestito in futuro. Inizia a produrre immediatamente. Quando il mercato cambia, usa il flusso di cassa già generato per abbattere il capitale o per sedersi al tavolo con la banca da una posizione di forza. Luca ha pagato di più in interessi per pochi mesi, ma il suo ritorno sull'investimento è già positivo quando Marco sta ancora firmando le carte. Il confronto mostra chiaramente che il costo opportunità è quasi sempre superiore al risparmio nominale sugli interessi.

Come le aspettative sul Taglio Tassi Banca Centrale Europea distorcono gli investimenti

C'è una tendenza pericolosa a spostare tutto il capitale verso l'obbligazionario a lunga scadenza non appena si sente odore di tagli. Molti investitori retail hanno comprato titoli di stato a 30 anni sperando in un aumento del prezzo. Quello che non capiscono è il rischio di duration. Se l'inflazione dovesse rialzare la testa inaspettatamente, quei titoli crollerebbero di valore, bloccando il capitale per decenni o costringendo a vendite in forte perdita.

Non puoi gestire il tuo patrimonio basandoti su quello che leggi nei titoli dei giornali finanziari. Quei titoli sono scritti per generare clic, non per proteggere i tuoi risparmi. Ho visto persone vendere azioni solide per comprare bond proprio un attimo prima che il mercato azionario iniziasse una corsa basata sulla ripresa economica. La diversificazione non è un concetto accademico, è l'unica difesa contro l'incertezza della politica monetaria.

L'errore di non considerare il cambio valutario

Se operi con fornitori esteri o vendi fuori dall'area euro, un movimento sui tassi influisce direttamente sul tasso di cambio. Un calo dei tassi in Europa solitamente indebolisce l'euro. Se importi materie prime pagate in dollari, il risparmio che ottieni sul finanziamento in euro potrebbe essere completamente annullato dal maggior costo delle merci importate. Ho lavorato con aziende tessili che hanno festeggiato un calo dei tassi locali mentre il loro costo del venduto esplodeva del 10% a causa del cambio dollaro-euro. Devi guardare l'intera catena del valore, non solo il costo del debito nella tua valuta locale.

La verità sulla gestione del debito aziendale

Il vero professionista non aspetta la mossa di qualcun altro. La gestione del debito deve essere dinamica. Esistono strumenti come gli Interest Rate Swap che permettono di proteggersi dalle oscillazioni senza dover indovinare il futuro. Molti evitano questi strumenti perché sembrano complessi, ma preferiscono scommettere l'azienda sull'umore del Consiglio Direttivo della BCE. Questo non è fare impresa, è giocare d'azzardo con i dipendenti e i fornitori.

- Analizza il tuo flusso di cassa attuale senza ipotizzare cali dei tassi. Se il progetto non regge oggi, non farlo.

- Controlla le clausole di estinzione anticipata e di rinegoziazione dei tuoi contratti attuali. La flessibilità vale più di un decimo di punto percentuale.

- Diversifica le fonti di finanziamento. Non dipendere solo dal canale bancario tradizionale che è il più sensibile alle variazioni della politica monetaria centrale.

- Mantieni una riserva di liquidità che ti permetta di non dover chiedere prestiti quando il mercato è sfavorevole.

Controllo della realtà

Smettila di cercare la "svolta" nel prossimo annuncio di Francoforte. Non succederà. Anche se arrivasse un calo drastico, le banche commerciali impiegheranno mesi a trasferirlo ai clienti finali e nel frattempo le condizioni macroeconomiche potrebbero essere peggiorate. La realtà è che il denaro "gratis" dell'ultimo decennio è stato un'anomalia storica, non la norma. Aspettarsi che si torni a quel paradigma è un'illusione che ti porterà solo a rimandare decisioni che dovresti prendere oggi.

Il successo finanziario non dipende da quanto è basso il tasso d'interesse, ma da quanto è alto il tuo margine operativo e dalla velocità con cui ruoti il capitale. Se passi più tempo a leggere le previsioni sugli interessi che a ottimizzare i tuoi processi interni o a parlare con i tuoi clienti, hai già perso. Non c'è alcun premio per chi indovina la data esatta di un intervento monetario; il premio va a chi ha costruito una struttura resiliente capace di generare profitto sia con i tassi al 5% che allo 0%. Prendi le tue decisioni basandoti sui numeri che hai sul tavolo ora, non su quelli che speri di vedere in un comunicato stampa tra sei mesi.