L'Associazione Bancaria Italiana ha confermato l'adozione di nuovi criteri tecnici per la gestione dei flussi di pagamento interbancari volti a garantire la piena interoperabilità dei sistemi nazionali con l'area SEPA. All'interno di questo aggiornamento, la procedura Trova Cab e Abi da Iban rimane uno strumento centrale per l'identificazione univoca degli istituti di credito e delle loro filiali periferiche. I dati pubblicati dalla Banca d'Italia nel suo ultimo rapporto trimestrale indicano che oltre il 95% delle transazioni digitali effettuate nel paese richiede una validazione immediata di questi codici per prevenire errori di instradamento dei capitali.

L'integrazione di sistemi automatizzati per il recupero delle coordinate bancarie risponde alla necessità di adeguarsi al Regolamento UE 2024/886, che impone standard di velocità e sicurezza superiori per i bonifici istantanei. Secondo la documentazione tecnica rilasciata dall'EBA, l'autorità bancaria europea, la correttezza del codice ABI e del CAB è essenziale per la stabilità del sistema Single Euro Payments Area. Il monitoraggio dei volumi operativi ha evidenziato come l'automazione di queste ricerche riduca del 12% il tasso di scarto delle operazioni transfrontaliere causate da dati incompleti o errati.

La transizione verso un ecosistema finanziario interamente digitale ha spinto gli operatori del settore a implementare algoritmi di verifica in tempo reale che estraggono le informazioni necessarie dalle stringhe alfanumeriche dei conti correnti. Questa evoluzione tecnologica permette di mappare la struttura del sistema creditizio nazionale senza ricorrere a verifiche manuali che in passato rallentavano i processi di liquidazione. Le autorità di vigilanza hanno sottolineato che la precisione nel recupero di tali parametri rappresenta una difesa primaria contro le frodi informatiche basate sul reindirizzamento dei pagamenti verso conti non verificati.

Evoluzione Tecnica della Procedura Trova Cab e Abi da Iban

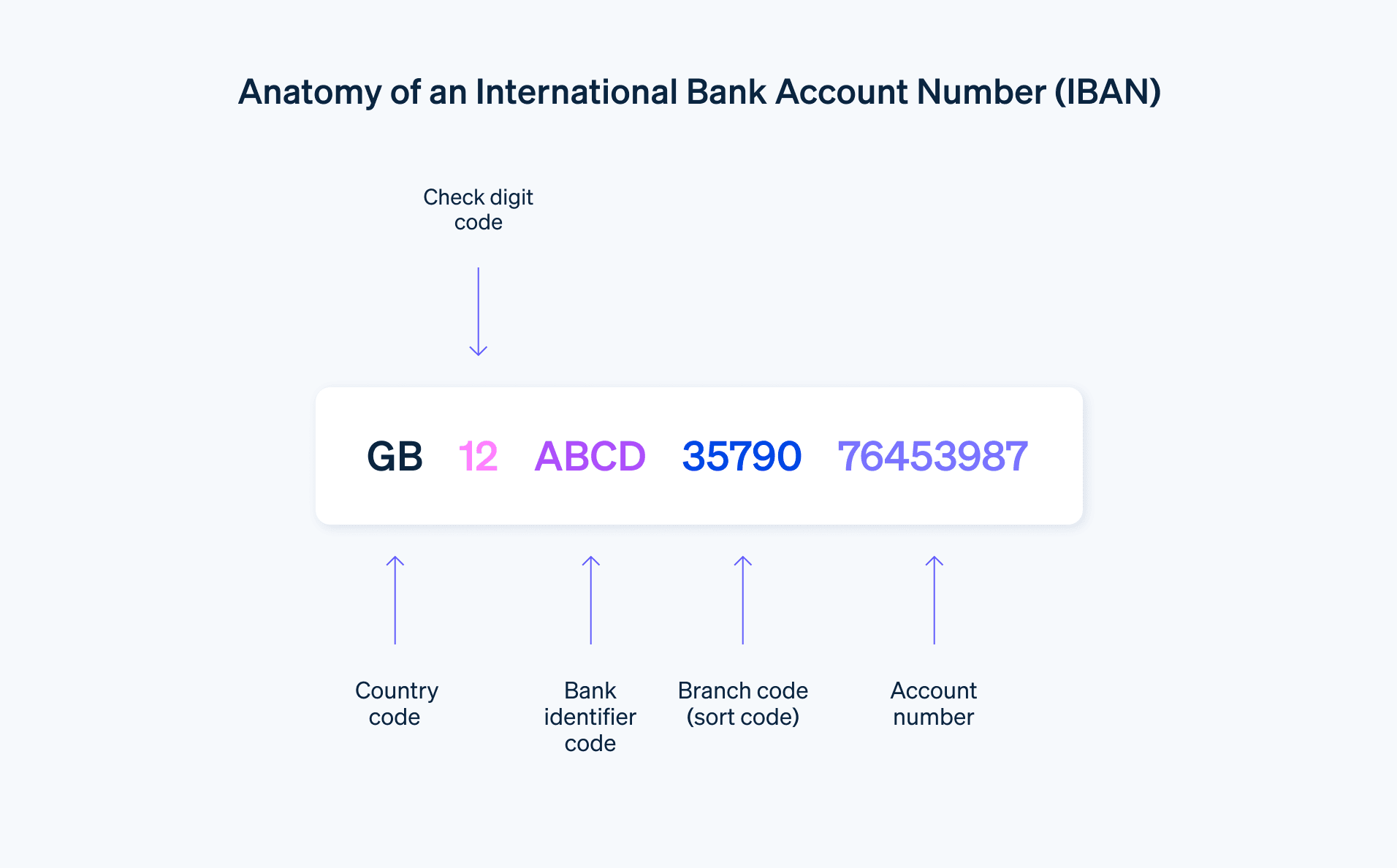

L'architettura del sistema di pagamento italiano si fonda sulla distinzione netta tra l'identificativo dell'ente creditizio e quello dello sportello fisico o virtuale incaricato dell'operazione. Il codice ABI, composto da cinque cifre, identifica l'istituto di credito, mentre il CAB, anch'esso di cinque cifre, definisce la specifica agenzia di riferimento sul territorio nazionale. La funzione Trova Cab e Abi da Iban consente di scomporre la sequenza IBAN per isolare queste componenti fondamentali e garantire che il denaro raggiunga la destinazione corretta.

Il Dipartimento del Tesoro ha rilevato che l'efficienza di questi sistemi di decodifica ha un impatto diretto sulla competitività delle imprese italiane che operano nei mercati internazionali. La capacità di validare istantaneamente le coordinate dei fornitori riduce i tempi di attesa e i costi amministrativi legati alle riconciliazioni bancarie. Esperti di sicurezza digitale dell'istituto CERTFin hanno evidenziato che l'accuratezza in questa fase è il primo pilastro per la costruzione di una rete di pagamenti resiliente e sicura.

Le linee guida emesse dall'Agenzia per l'Italia Digitale prevedono che ogni interfaccia di pagamento pubblico debba integrare strumenti di verifica automatica per minimizzare i disagi all'utenza. L'obiettivo dichiarato è quello di eliminare la necessità per il cittadino di inserire manualmente codici che sono già contenuti all'interno dell'identificativo internazionale del conto. In questo contesto, la standardizzazione dei database interbancari permette un aggiornamento costante delle anagrafiche dei vari istituti, includendo anche le nuove realtà del mondo fintech che operano con licenze bancarie tradizionali.

Impatto delle Normative Europee sui Sistemi di Identificazione Bancaria

La Commissione Europea ha stabilito nuove scadenze per l'armonizzazione dei pagamenti al dettaglio, con l'obiettivo di rendere i bonifici istantanei in euro accessibili a tutti i consumatori dell'Unione. Il Regolamento sui pagamenti istantanei impone ai prestatori di servizi di pagamento di offrire la verifica del beneficiario prima che l'operazione venga finalizzata. Questo processo richiede una sincronizzazione perfetta tra i sistemi di identificazione dei codici ABI e CAB nazionali e i database centralizzati gestiti dall'Eurosistema.

Piero Cipollone, membro del comitato esecutivo della Banca Centrale Europea, ha affermato in una recente audizione che l'integrazione finanziaria europea dipende dalla capacità dei sistemi nazionali di comunicare senza attriti. La scomposizione delle coordinate bancarie non è quindi solo una necessità tecnica, ma un requisito legale per garantire la trasparenza delle transazioni. Le istituzioni finanziarie che non si adeguano a questi standard di precisione rischiano sanzioni amministrative e una perdita di fiducia da parte degli investitori istituzionali.

L'adozione dello standard ISO 20022 per la messaggistica finanziaria rappresenta un ulteriore passo verso l'unificazione globale delle procedure di pagamento. Questo protocollo internazionale facilita lo scambio di dati strutturati, permettendo di includere molte più informazioni rispetto ai vecchi formati legacy. La gestione della questione relativa alla decodifica dei codici interni diventa così più semplice, poiché le informazioni sull'agenzia e sull'istituto sono chiaramente delimitate all'interno dei pacchetti di dati digitali trasmessi tra le banche.

Critiche e Limiti dei Sistemi di Recupero Coordinate

Nonostante i progressi tecnologici, alcuni analisti sollevano dubbi sulla velocità di aggiornamento dei database utilizzati per la verifica dei codici bancari. L'Osservatorio Digital Innovation del Politecnico di Milano ha segnalato che, durante le fusioni o acquisizioni tra grandi gruppi bancari, i codici ABI possono subire variazioni che non vengono recepite immediatamente da tutti i sistemi di terze parti. Questo ritardo può generare errori temporanei in cui un IBAN formalmente corretto viene respinto dai sistemi di controllo perché associato a un codice CAB non più attivo.

Le associazioni dei consumatori hanno espresso preoccupazione per la complessità che gli utenti finali devono affrontare quando i sistemi automatici falliscono. In caso di errore nella procedura Trova Cab e Abi da Iban, il cliente si trova spesso a dover contattare direttamente la propria banca per ottenere le coordinate corrette da inserire manualmente. Questa frammentazione del servizio rappresenta una barriera per la completa digitalizzazione dei pagamenti, specialmente per le fasce di popolazione meno avvezze all'uso degli strumenti telematici.

Il Garante per la protezione dei dati personali ha inoltre monitorato l'uso di questi strumenti per assicurarsi che il trattamento delle informazioni bancarie avvenga nel pieno rispetto del GDPR. Sebbene i codici ABI e CAB siano informazioni di dominio pubblico, la loro associazione sistematica a numeri di conto corrente specifici richiede protocolli di sicurezza elevati. La sfida consiste nel bilanciare la necessità di una verifica rapida e accurata con la protezione della privacy finanziaria dei cittadini europei.

Struttura del Sistema Bancario Italiano e Codifica Territoriale

La rete delle banche in Italia è storicamente caratterizzata da una forte presenza territoriale, riflessa nella capillarità del codice CAB. Secondo i dati contenuti nel portale ufficiale Bancaditalia.it, il numero di sportelli operativi sul territorio è in costante diminuzione, ma l'identificativo rimane necessario per la corretta gestione dei mandati di addebito diretto. Molti istituti hanno iniziato a centralizzare i propri codici CAB per semplificare l'architettura dei sistemi, ma la transizione è ancora in corso e richiede una mappatura costante.

L'uso di tali identificativi non è limitato solo ai bonifici, ma è fondamentale anche per l'attivazione di servizi come il pagamento delle utenze o l'accredito degli stipendi. Le pubbliche amministrazioni, attraverso il sistema PagoPA, utilizzano questi dati per garantire che i pagamenti verso lo Stato siano eseguiti in modo tracciabile e sicuro. La precisione dei dati bancari è considerata un elemento di efficienza per l'intera macchina burocratica nazionale, riducendo i tempi di incasso delle entrate tributarie.

La scomparsa progressiva delle filiali fisiche non ha eliminato la rilevanza tecnica dei codici di avviamento bancario. Anche le banche puramente digitali assegnano codici CAB specifici alle proprie infrastrutture virtuali per mantenere la compatibilità con i sistemi di clearing interbancario. Questa persistenza della struttura tradizionale all'interno di modelli di business innovativi dimostra la solidità della codifica italiana nel panorama finanziario europeo, che continua a basarsi su queste coordinate per il corretto funzionamento dei motori di regolamento.

Sicurezza Digitale e Prevenzione degli Errori Finanziari

L'implementazione di sistemi di validazione avanzati ha portato a una significativa riduzione dei bonifici non andati a buon fine. Le statistiche della Banca Centrale Europea indicano che l'adozione di strumenti per la scomposizione automatica delle coordinate bancarie ha migliorato l'efficienza dei pagamenti transfrontalieri del 15% nell'ultimo biennio. La prevenzione dell'errore umano rimane il principale obiettivo dei dipartimenti IT delle banche, che investono quote rilevanti del proprio budget nella manutenzione di queste funzionalità.

Secondo il rapporto annuale sulla sicurezza informatica di ABI Lab, il centro di ricerca per l'innovazione della banca, la validazione dei dati è anche un'arma efficace contro il social engineering. Verificare che l'IBAN fornito da un presunto creditore corrisponda effettivamente all'istituto e alla filiale attesi permette di smascherare tentativi di truffa basati sulla sostituzione delle coordinate bancarie. Le procedure di controllo automatizzate fungono quindi da filtro preventivo, segnalando discrepanze sospette prima che il flusso monetario venga autorizzato definitivamente.

La collaborazione tra il settore bancario e le autorità di polizia postale ha portato allo sviluppo di liste di allerta condivise che integrano le informazioni sui codici bancari segnalati per attività illecite. Questo scambio di dati avviene in conformità con le direttive PSD2 e la futura PSD3, mirate a creare un mercato dei pagamenti più sicuro e integrato. La trasparenza nel recupero delle informazioni bancarie è considerata dalla Commissione Europea un prerequisito fondamentale per la costruzione dell'Unione dei mercati dei capitali.

Prospettive Future per l'Identificazione dei Conti Correnti

Il monitoraggio costante dell'evoluzione dei sistemi di pagamento suggerisce una progressiva scomparsa della necessità per l'utente di gestire manualmente i singoli codici di identificazione. Il consolidamento delle API bancarie, previsto dall'Open Banking, permetterà lo scambio di informazioni certificate tra applicazioni diverse in modo totalmente trasparente. La direzione intrapresa dal sistema bancario globale punta verso l'uso di alias, come numeri di telefono o indirizzi email, collegati direttamente alle coordinate bancarie verificate per facilitare le transazioni tra privati.

Nei prossimi mesi le banche italiane dovranno completare l'adeguamento alle nuove regole sul "Verification of Payee", che renderanno obbligatoria la conferma del nome del beneficiario prima dell'invio di ogni bonifico. Questo richiederà una precisione ancora maggiore nella gestione dei database nazionali e nella scomposizione dei codici identificativi. Gli esperti del settore monitoreranno l'impatto di queste misure sulla velocità delle transazioni e sulla riduzione complessiva delle frodi nel corso del prossimo anno solare.

Rimane aperta la questione del coordinamento tra i sistemi di codifica dei paesi dell'area Euro che non appartengono all'Unione Europea, come la Svizzera o il Regno Unito. L'allineamento di questi mercati agli standard di sicurezza europei sarà un tema centrale nelle prossime riunioni del Consiglio Europeo per i Pagamenti. La capacità di mantenere sistemi di decodifica affidabili e aggiornati resterà un fattore determinante per la fluidità del commercio internazionale e per la stabilità economica degli operatori finanziari nel lungo periodo.