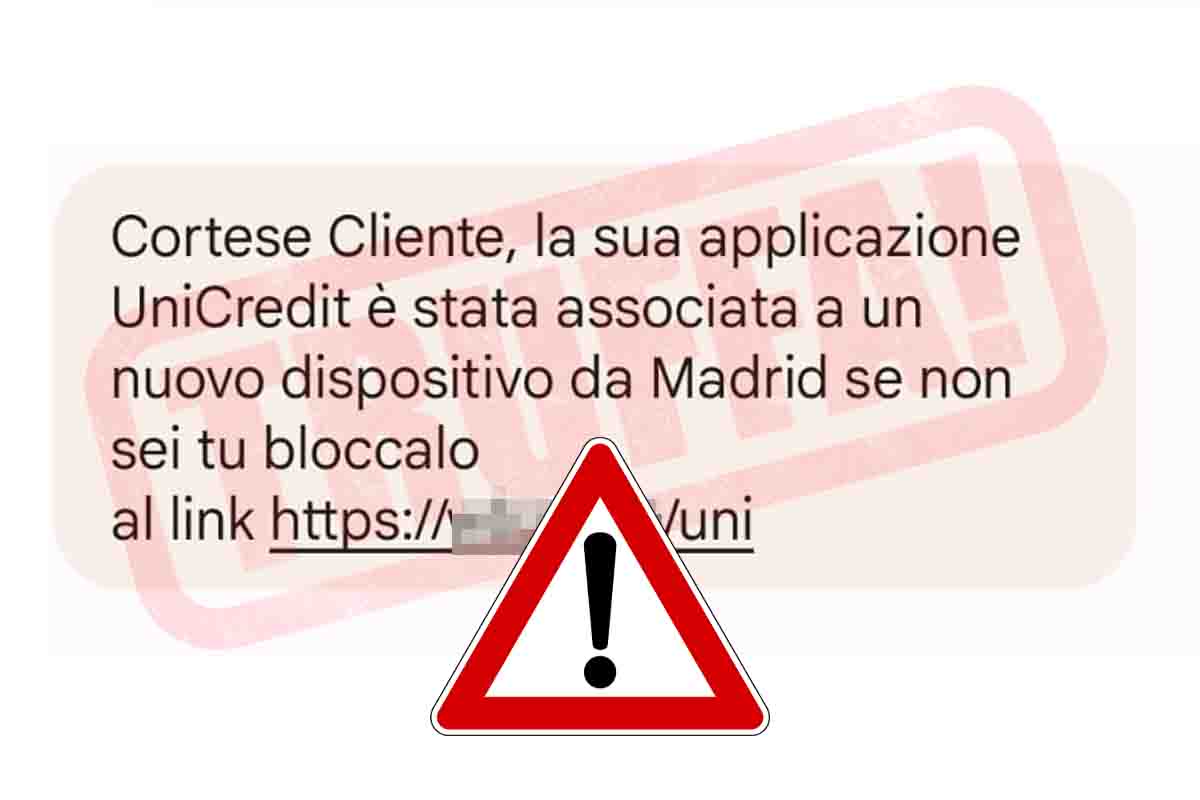

Hai appena ricevuto un messaggio sul cellulare. Ti dice che c'è stato un Unicredit Accesso Effettuato Da Un Nuovo Dispositivo e il tuo primo istinto è quello di tirare un sospiro di sollievo, pensando che la banca stia vegliando su di te come un angelo custode digitale. Credi che quella stringa di testo sia il confine invalicabile tra i tuoi risparmi e i predoni del web. Ti sbagli. In realtà, quel sistema di notifica che consideri la tua ultima linea di difesa è spesso il cavallo di Troia preferito dai criminali informatici più raffinati. Il paradosso è brutale: più le banche rendono queste procedure apparentemente sicure, più creano un falso senso di invulnerabilità nell'utente, il quale abbassa la guardia proprio nel momento del bisogno. Non è un malfunzionamento tecnico, è un problema di psicologia cognitiva applicata alla sicurezza bancaria.

Per anni ci hanno venduto l'idea che la sicurezza sia un muro. Più alto è il muro, più siamo protetti. Ma nel settore bancario moderno, la sicurezza assomiglia molto più a un labirinto di specchi. Quando ricevi un avviso di questo tipo, il sistema non sta confermando che sei al sicuro; sta semplicemente ammettendo che il suo algoritmo di riconoscimento non ha riconosciuto l'impronta digitale del browser o l'identità del dispositivo che ha tentato l'ingresso. Il problema nasce quando il criminale non forza la porta, ma convince te ad aprirla con un sorriso. L'ingegneria sociale ha trasformato uno strumento di allerta in un'arma di manipolazione di massa.

Il meccanismo è subdolo. Un truffatore non ha bisogno di violare i server della banca, un'impresa che richiederebbe risorse da stato-nazione. Gli basta inviarti un falso avviso che imita perfettamente quello ufficiale. In quel momento, il tuo cervello entra in modalità emergenza. Lo stress inibisce la parte razionale della corteccia prefrontale, spingendoti a cliccare su quel link malevolo per "bloccare l'accesso non autorizzato". È qui che la tecnologia fallisce perché non tiene conto del fattore umano. Le banche lo sanno, ma continuano a puntare su notifiche standardizzate che i criminali hanno imparato a replicare con una precisione chirurgica, rendendo la distinzione tra vero e falso quasi impossibile per l'occhio non allenato.

Il mito dell'invulnerabilità di Unicredit Accesso Effettuato Da Un Nuovo Dispositivo

Molti pensano che l'autenticazione a due fattori sia la fine della storia. Se ho il codice sul mio telefono, come possono rubarmi i soldi? La risposta risiede in una tecnica chiamata "Attacco Adversary-in-the-Middle". Mentre tu pensi di interagire con il sito della banca per gestire un Unicredit Accesso Effettuato Da Un Nuovo Dispositivo che non riconosci, in realtà sei su un sito specchio. Il truffatore cattura le tue credenziali e il tuo codice temporaneo in tempo reale, usandoli istantaneamente sul sito vero. La velocità è tale che il sistema bancario non percepisce alcuna anomalia. Crediamo di essere i registi della nostra sicurezza, ma spesso siamo solo comparse in una sceneggiatura scritta da altri.

C'è una tendenza pericolosa nel settore: l'eccessiva automazione della fiducia. Le banche hanno investito miliardi in sistemi di machine learning per profilare il comportamento degli utenti. Sanno a che ora ti colleghi, da quale città, quali sono i tuoi schemi di spesa. Se devii da questo schema, scatta l'allerta. Eppure, questa enorme mole di dati crea un rumore di fondo che i criminali usano per mimetizzarsi. Un utente medio riceve così tante notifiche, avvisi e messaggi di marketing che la fatica da notifica diventa un rischio sistemico. Quando tutto è urgente, niente lo è davvero. L'efficacia di un avviso di sicurezza diminuisce proporzionalmente alla frequenza con cui lo riceviamo.

I critici della mia posizione diranno che senza queste notifiche saremmo nel caos totale. Diranno che è meglio un avviso in più che uno in meno. Questa è una visione miope che ignora la realtà dei fatti: la sicurezza non è un prodotto che si compra e si installa, è un processo che richiede partecipazione attiva e critica. Delegare interamente la nostra protezione a un algoritmo di notifica ci rende pigri. Ci trasforma in bersagli facili perché abbiamo smesso di guardare la strada, fidandoci ciecamente del navigatore. Ma se il navigatore è stato manomesso, finiremo dritto in un fosso.

La psicologia dietro il clic fatale

Perché cadiamo nei tranelli nonostante gli avvertimenti? La risposta sta nella velocità della vita digitale. Non leggiamo più, scansioniamo. Vediamo un logo familiare, leggiamo una parola chiave che evoca pericolo e agiamo. Il criminale informatico moderno non è un hacker incappucciato che scrive righe di codice verde su uno schermo nero; è un esperto di psicologia comportamentale. Sa che il sabato pomeriggio, mentre sei distratto dalla spesa o dai figli, la tua soglia di attenzione è minima. È lì che colpisce, sapendo che la fretta ti porterà a ignorare i piccoli segnali di allarme, come un URL leggermente diverso o un tono del messaggio troppo perentorio.

Il vero problema è che abbiamo costruito un ecosistema dove la comodità ha sempre la meglio sulla sicurezza. Vogliamo accedere al nostro conto con un tocco, vogliamo che i pagamenti siano istantanei, vogliamo che tutto sia fluido. Ma la fluidità è l'amica numero uno di chi vuole scivolare nelle tue difese senza farsi notare. Ogni attrito che viene rimosso dal processo di autenticazione per rendere l'esperienza utente più piacevole è un varco che viene aperto. La sicurezza, per definizione, richiede attrito. Richiede che tu ti fermi, che tu pensi, che tu verifichi attraverso un canale separato. Se non c'è fatica, non c'è vera protezione.

Dobbiamo anche considerare il ruolo delle istituzioni. Spesso le comunicazioni ufficiali delle banche sono indistinguibili, per tono e urgenza, da quelle dei truffatori. Chiedono di "agire subito", usano un linguaggio burocratico che spaventa e spingono l'utente verso portali web. Finché la comunicazione istituzionale userà gli stessi trigger psicologici dei criminali, la battaglia sarà persa in partenza. La chiarezza non è solo una cortesia verso il cliente, è una necessità difensiva. Un cliente confuso è un cliente vulnerabile.

La gestione del rischio oltre la notifica automatica

La verità scomoda è che la tecnologia da sola non può salvarci da noi stessi. Esiste una asimmetria informativa profonda tra chi gestisce i sistemi e chi li usa. Quando si verifica un evento come un Unicredit Accesso Effettuato Da Un Nuovo Dispositivo, la responsabilità ultima viene spesso scaricata sull'utente finale. Le banche si tutelano legalmente dimostrando di aver inviato l'avviso, ma non si curano del fatto che quell'avviso sia stato compreso o se fosse lo strumento adatto in quel contesto specifico. È un lavarsi le mani digitale che lascia il risparmiatore solo davanti al lupo.

Dobbiamo cambiare radicalmente il modo in cui pensiamo alla nostra identità digitale. Non è qualcosa che possediamo una volta per tutte, ma qualcosa che dobbiamo difendere ogni giorno. Questo significa smettere di fidarsi delle notifiche push come se fossero verità rivelate. Significa capire che se ricevi un avviso sospetto, la procedura corretta non è mai cliccare sul link nel messaggio, ma chiudere tutto, aprire il browser manualmente, digitare l'indirizzo ufficiale della banca e verificare da lì. È un passaggio che richiede dieci secondi in più, ma sono i dieci secondi che salvano un conto corrente.

I dati dell'Osservatorio Cybersecurity del Politecnico di Milano mostrano come le frodi basate sull'inganno dell'utente siano in costante aumento, nonostante le tecnologie di difesa siano sempre più sofisticate. Questo conferma che il problema non è nel codice, ma nella cultura della sicurezza. Abbiamo insegnato alle persone a usare le app, ma non abbiamo insegnato loro a diffidare delle app stesse. Abbiamo creato una generazione di utenti che sanno come fare un bonifico in tre secondi, ma non sanno distinguere un certificato SSL valido da uno contraffatto. Questa ignoranza funzionale è il terreno fertile su cui prospera il crimine moderno.

Anatomia di un attacco moderno

Prendiamo un caso emblematico di quello che io definisco "stress test sociale". Ricevi una notifica legittima dalla tua banca. Pochi minuti dopo, ricevi una chiamata da un sedicente operatore del servizio frodi che ti informa di aver rilevato quell'accesso anomalo. L'operatore è gentile, professionale, conosce il tuo nome e sa che hai appena ricevuto un avviso. Ti dice che per proteggere il conto devi spostare i fondi su un "conto tecnico di sicurezza". Sembra tutto logico, vero? Invece è una truffa coordinata. Il primo avviso è stato generato dal truffatore stesso tentando l'accesso con le tue credenziali già rubate in precedenza.

In questo scenario, la notifica ufficiale della banca è diventata parte integrante della truffa. È stata usata per darti la prova che l'operatore al telefono è reale. È un ribaltamento totale del concetto di sicurezza. Qui non c'è algoritmo che tenga, perché tutto sembra seguire le regole. L'unica difesa è la conoscenza del protocollo: nessuna banca ti chiederà mai di spostare soldi su altri conti o di fornire codici via telefono. Ma sotto pressione, la logica evapora. E i criminali contano esattamente su questo calore emotivo che scioglie la fredda ragione.

Siamo arrivati a un punto in cui l'eccesso di informazioni sta diventando controproducente. Le interfacce bancarie sono piene di banner, avvisi di privacy, messaggi promozionali e icone di sicurezza. In questo caos visivo, l'utente medio sviluppa una cecità selettiva. Clicca su "Accetta" o "Ok" solo per arrivare alla funzione che gli serve. I progettisti di interfacce dovrebbero iniziare a pensare a come rendere gli avvisi di sicurezza fastidiosi, disturbanti e impossibili da ignorare o scansionare velocemente. La sicurezza deve rompere il flusso, non assecondarlo.

Una nuova etica della responsabilità digitale

Non possiamo più permetterci di essere spettatori passivi della nostra vita finanziaria. La comodità che tanto inseguiamo ha un costo nascosto in termini di esposizione al rischio. Guardando al futuro, la protezione dei nostri beni non dipenderà da quanto sarà complessa la nostra password o da quante notifiche riceveremo sul telefono. Dipenderà dalla nostra capacità di fermarci un istante prima di agire. La vera sicurezza informatica non risiede nei server blindati di una banca, ma nella tua capacità di dire di no a una richiesta che sembra troppo urgente per essere vera.

Dobbiamo pretendere dalle istituzioni finanziarie non solo strumenti tecnici, ma un impegno reale nell'educazione dei clienti. Non basta un piccolo PDF nascosto in un angolo del sito che spiega come difendersi dal phishing. Serve un cambiamento nel modo in cui la banca interagisce con noi. Se il sistema attuale permette che una notifica di sicurezza venga usata come esca per una truffa, allora il sistema è intrinsecamente difettoso e va ripensato dalle fondamenta. La fiducia non si costruisce con gli avvisi automatici, ma con la coerenza e la trasparenza dei processi.

Allo stesso tempo, noi utenti dobbiamo accettare che un po' di fatica è il prezzo necessario per la tranquillità. Smettere di cercare la scorciatoia a tutti i costi. Accettare che un controllo in più, una telefonata fatta di nostra iniziativa al numero verde ufficiale, o un minuto perso per verificare un mittente, non sono perdite di tempo, ma investimenti. La tecnologia ci ha dato strumenti incredibili per gestire il denaro, ma ci ha anche tolto il tempo di riflettere su come lo proteggiamo. È ora di riprenderci quel tempo.

La prossima volta che vedrai comparire sullo schermo del tuo smartphone un avviso di accesso, non commettere l'errore di sentirti protetto dal sistema. Quel messaggio non è uno scudo, ma un segnale che la battaglia è appena iniziata e che l'unico soldato in campo sei tu. La tua diffidenza è l'unica vera crittografia che nessun pirata informatico potrà mai violare. Perché nel gioco della sicurezza digitale, l'unica mossa vincente è quella che non fai quando qualcuno cerca di forzarti la mano.