L'Agenzia delle Entrate ha recentemente aggiornato le linee guida relative alla riscossione dell'imposta di bollo, specificando i criteri che determinano la Validità Marca Da Bollo 16 Euro per i documenti emessi dalla pubblica amministrazione e dai privati. Secondo quanto riportato nelle circolari interpretative dell'ente, l'integrità del contrassegno telematico e la data di emissione rappresentano i due fattori determinanti per la regolarità del documento su cui viene applicato. Il mancato rispetto delle tempistiche di acquisto rispetto alla data del documento può generare sanzioni amministrative che variano dal 100% al 500% dell'imposta evasa, come stabilito dal Testo Unico sull'imposta di bollo.

Il coordinamento tra la data impressa sul contrassegno e quella apposta sul documento cartaceo rimane al centro delle verifiche ispettive condotte dagli uffici territoriali. Gli esperti legali dell'organizzazione tributaria nazionale sottolineano che una marca emessa in una data successiva a quella della firma dell'atto invalida la regolarità fiscale del documento stesso. Questo principio di contemporaneità mira a garantire che l'erario riceva il pagamento dovuto nel momento esatto in cui sorge l'obbligo giuridico, evitando pratiche di regolarizzazione postuma non autorizzata.

Normativa Vigente e Validità Marca Da Bollo 16 Euro nel Sistema Tributario

La legislazione italiana prevede che l'imposta di bollo sia assolta mediante il pagamento ad un intermediario convenzionato che rilascia il contrassegno telematico. La Agenzia delle Entrate ha confermato che il valore di 16 euro rimane lo standard per la maggior parte delle istanze rivolte alla pubblica amministrazione e per gli atti civili o commerciali. Tale importo è stato fissato per coprire i costi amministrativi di gestione delle pratiche e per alimentare il gettito destinato alla spesa pubblica corrente.

Evoluzione del Contrassegno Telematico

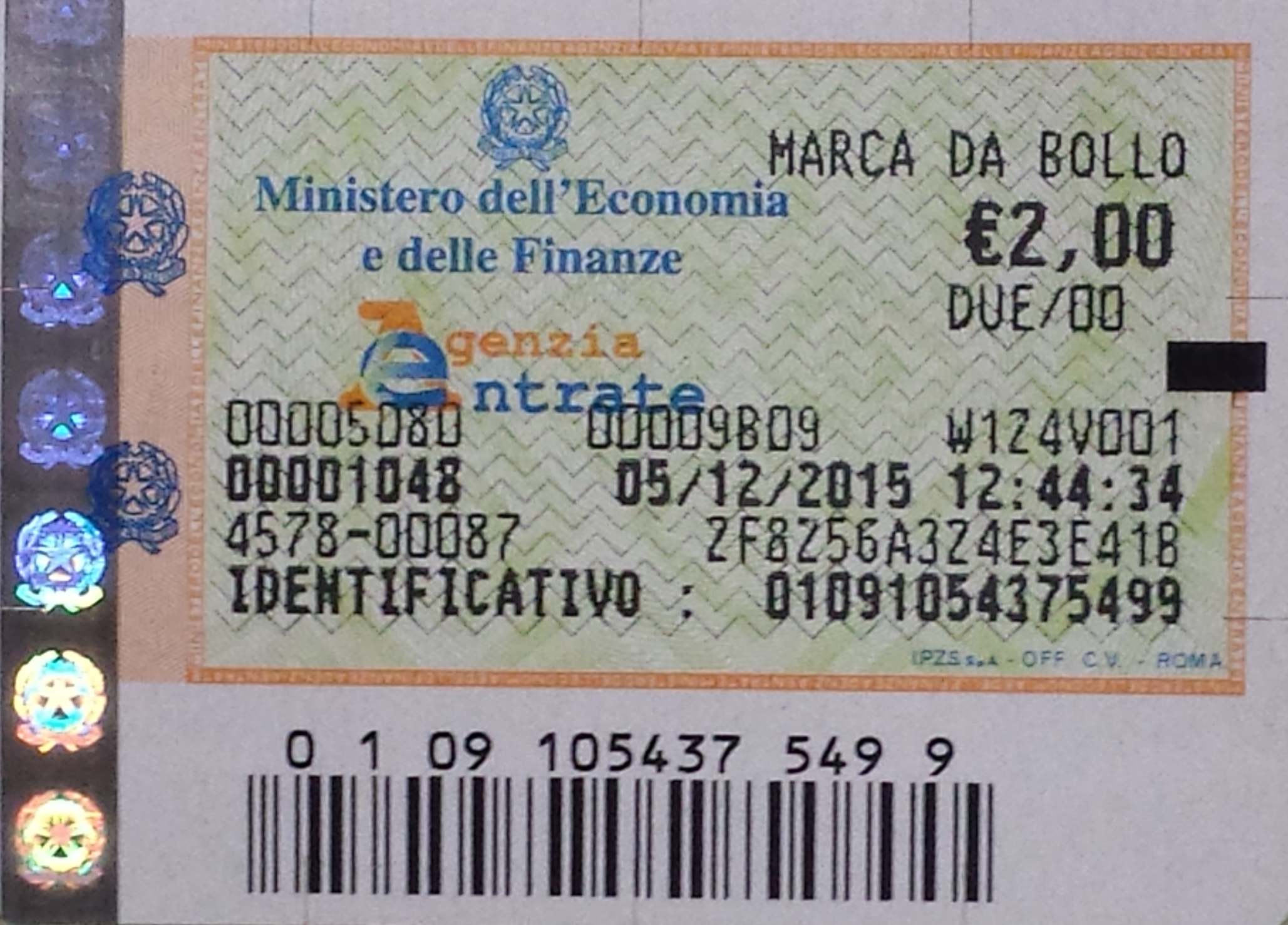

Il passaggio dal vecchio francobollo cartaceo al sistema telematico ha permesso una tracciabilità superiore dei pagamenti effettuati dai contribuenti. Il sistema gestito da Sogei registra ogni singola transazione associando un codice identificativo univoco alla data e all'ora esatta di stampa del valore. Questa infrastruttura digitale consente agli operatori degli sportelli pubblici di verificare istantaneamente se il pagamento è avvenuto prima o dopo la protocollazione dell'atto.

I funzionari del Ministero dell'Economia e delle Finanze hanno ribadito che la natura del contrassegno è quella di una certificazione di pagamento anticipato. Se un cittadino presenta un documento datato primo marzo con un'imposta pagata il due marzo, l'atto è considerato irregolare sotto il profilo tributario. La sanzione per la tardiva applicazione non può essere evitata semplicemente acquistando un nuovo valore, ma richiede una procedura di ravvedimento operoso specifica.

Rischi di Sanzioni e Procedure di Regolarizzazione

Il sistema sanzionatorio italiano per le violazioni del bollo è disciplinato dal Decreto del Presidente della Repubblica 642/1972. Le autorità di controllo hanno il compito di segnalare ogni discrepanza temporale riscontrata durante l'esame di contratti, certificati o registri contabili. I dati diffusi dall'amministrazione finanziaria indicano che una percentuale significativa di contenziosi deriva dalla confusione degli utenti circa il momento corretto per l'apposizione del valore.

Il Ravvedimento Operoso per i Contribuenti

Per rimediare a una dimenticanza, il contribuente può avvalersi dell'istituto del ravvedimento operoso prima che l'infrazione venga contestata formalmente. Questa procedura permette di ridurre sensibilmente le sanzioni pecuniarie se il pagamento integrativo avviene entro tempi brevi dalla scadenza naturale. Gli esperti tributaristi del Consiglio Nazionale dei Dottori Commercialisti spiegano che il calcolo della sanzione ridotta dipende dal numero di giorni di ritardo accumulati.

La regolarizzazione non avviene tramite l'acquisto di una nuova etichetta adesiva presso una tabaccheria. Il soggetto inadempiente deve invece utilizzare il modello F24 per versare la quota dovuta e la sanzione calcolata in base alle tabelle ministeriali. Solo il possesso della quietanza di versamento del modello F24 garantisce la piena efficacia fiscale del documento originario che presentava l'irregolarità.

Criticità nel Rapporto tra Digitale e Cartaceo

Nonostante la spinta verso la dematerializzazione, molti uffici pubblici continuano a richiedere la consegna fisica di documenti originali con imposta assolta. Questo sistema ibrido crea spesso malintesi tra i cittadini che tentano di utilizzare scansioni digitali di valori già applicati su altri atti. La Guardia di Finanza ha segnalato diversi casi di riutilizzo fraudolento di contrassegni, un'azione che configura reati più gravi rispetto alla semplice evasione fiscale.

Un problema ricorrente riguarda lo sbiadimento dell'inchiostro termico utilizzato per la stampa delle marche presso i punti vendita autorizzati. Molti archivi storici hanno riscontrato che, dopo diversi anni, i dettagli della data e del valore diventano illeggibili, rendendo difficile la verifica della Validità Marca Da Bollo 16 Euro durante le ispezioni. Le associazioni dei consumatori hanno chiesto a più riprese l'adozione di supporti più resistenti o la completa transizione verso il bollo virtuale per ogni categoria di atto.

Il Bollo Virtuale come Alternativa alla Gestione Fisica

Le imprese e i professionisti che gestiscono grandi volumi di documenti possono richiedere l'autorizzazione al pagamento del bollo in modo virtuale. Questa modalità prevede il versamento dell'imposta tramite dichiarazione annuale basata sul numero effettivo di atti emessi nel periodo d'imposta precedente. Secondo i dati del portale istituzionale del Governo, questa procedura elimina il rischio di errori materiali legati alla datazione dei contrassegni fisici.

Requisiti per l'Autorizzazione Ministeriale

Per accedere al sistema virtuale, l'ente richiedente deve dimostrare di possedere requisiti di affidabilità fiscale e una struttura organizzativa idonea. L'ufficio dell'Agenzia delle Entrate competente per territorio rilascia un provvedimento formale dopo aver esaminato i volumi di traffico documentale previsti. Una volta ottenuta l'autorizzazione, il contribuente deve riportare sul documento una dicitura specifica che attesta l'assolvimento dell'imposta tramite tale modalità.

L'adozione del sistema virtuale comporta anche l'obbligo di presentare una dichiarazione consuntiva entro il mese di gennaio di ogni anno. Su questa base, l'ufficio procede alla liquidazione definitiva del tributo dovuto e alla determinazione degli acconti per l'anno in corso. La mancata presentazione della dichiarazione o il ritardo nei versamenti periodici comportano la revoca immediata del beneficio e il ritorno all'acquisto dei contrassegni fisici.

Questioni Aperte sulla Durata dei Crediti Fiscali

Un aspetto spesso dibattuto riguarda la scadenza dei valori bollati acquistati ma non ancora utilizzati. La normativa attuale non prevede un termine di scadenza rigido per il contrassegno in sé, purché esso non sia stato applicato a un documento e poi rimosso. I funzionari del fisco chiariscono che un valore acquistato nel 2024 può essere legittimamente applicato su un atto redatto nel 2026, poiché la data della marca precede quella del documento.

Il problema si inverte nel caso in cui le tariffe ministeriali dovessero subire un aumento per decisione governativa. In tale scenario, se l'imposta richiesta per un determinato atto passasse da 16 a 20 euro, i contrassegni già in possesso del cittadino dovrebbero essere integrati. L'integrazione avviene solitamente mediante l'acquisto di un ulteriore valore di taglio inferiore per raggiungere la somma complessiva prevista dalla nuova tariffa in vigore.

Sviluppi Futuri e Integrazione con la Piattaforma PagoPA

Il Ministero per l'Innovazione Tecnologica e la Transizione Digitale sta lavorando all'integrazione completa dell'imposta di bollo all'interno dei sistemi di pagamento elettronico della pubblica amministrazione. Il progetto mira a consentire ai cittadini di assolvere l'obbligo tributario direttamente tramite l'app IO o i portali dei singoli comuni durante la fase di richiesta di un servizio. Questa evoluzione renderebbe superflua la ricerca fisica di un punto vendita e risolverebbe definitivamente i problemi di datazione.

I test pilota condotti in alcune regioni hanno mostrato una riduzione dei tempi di attesa per il rilascio dei certificati del 30% grazie all'automazione del controllo del bollo. Tuttavia, resta da definire come gestire i documenti che richiedono ancora una firma autografa e una consegna brevi manu tra soggetti privati. Il legislatore dovrà valutare se mantenere il doppio binario o imporre una digitalizzazione forzata che potrebbe escludere le fasce di popolazione con minori competenze informatiche.

L'Osservatorio sulla Fiscalità Digitale monitorerà l'impatto di queste riforme sull'efficienza della riscossione e sulla riduzione del contenzioso amministrativo nel corso dei prossimi ventiquattro mesi. La transizione richiederà un coordinamento stretto tra i gestori dei servizi di pagamento e l'amministrazione finanziaria per garantire la sicurezza delle transazioni. Resta inoltre da chiarire se la digitalizzazione porterà a una revisione delle tariffe attuali o se la struttura dei costi rimarrà invariata per non alterare gli equilibri di bilancio dello Stato.