L'Agenzia delle Entrate ha pubblicato le istruzioni definitive per la stagione dichiarativa 2026, introducendo specifiche tecniche su come gestire Cedolare Secca Nel 730 Esempio all'interno del quadro B del modello semplificato. Il provvedimento firmato dal direttore Ernesto Maria Ruffini conferma l'applicazione delle nuove aliquote differenziate per le locazioni brevi, stabilendo che la tassazione sostitutiva rimanga al 21 per cento per la prima unità immobiliare locata. Per le unità successive alla prima, l'imposta sale al 26 per cento come previsto dall'ultima Legge di Bilancio, con l'obbligo per il contribuente di indicare il codice specifico nella colonna relativa ai casi particolari.

Secondo i dati diffusi dal Ministero dell'Economia e delle Finanze, oltre tre milioni di proprietari immobiliari hanno optato per il regime agevolato nell'ultimo anno fiscale, consolidando questa scelta come la preferita rispetto alla tassazione ordinaria Irpef. La guida operativa chiarisce che l'opzione per l'imposta piatta comporta la rinuncia alla facoltà di chiedere l'aggiornamento del canone, inclusa la variazione accertata dall'Istat. La scelta del regime sostitutivo deve essere esercitata al momento della registrazione del contratto o, per i contratti di durata pluriennale, nelle annualità successive entro il termine del versamento dell'imposta di registro.

Il documento tecnico specifica che il calcolo dell'acconto e del saldo deve tenere conto delle ritenute operate dagli intermediari immobiliari e dai portali di prenotazione online, che agiscono come sostituti d'imposta. Confedilizia ha sottolineato che la complessità della distinzione tra prima e seconda casa locata richiede una mappatura preventiva degli immobili per evitare errori nella compilazione del modello. La mancata corrispondenza tra i dati comunicati dai portali e quelli indicati nel modello 730 potrebbe generare avvisi di irregolarità automatici durante i controlli formali dell'amministrazione finanziaria.

Analisi Tecnica di Cedolare Secca Nel 730 Esempio e Nuove Aliquote

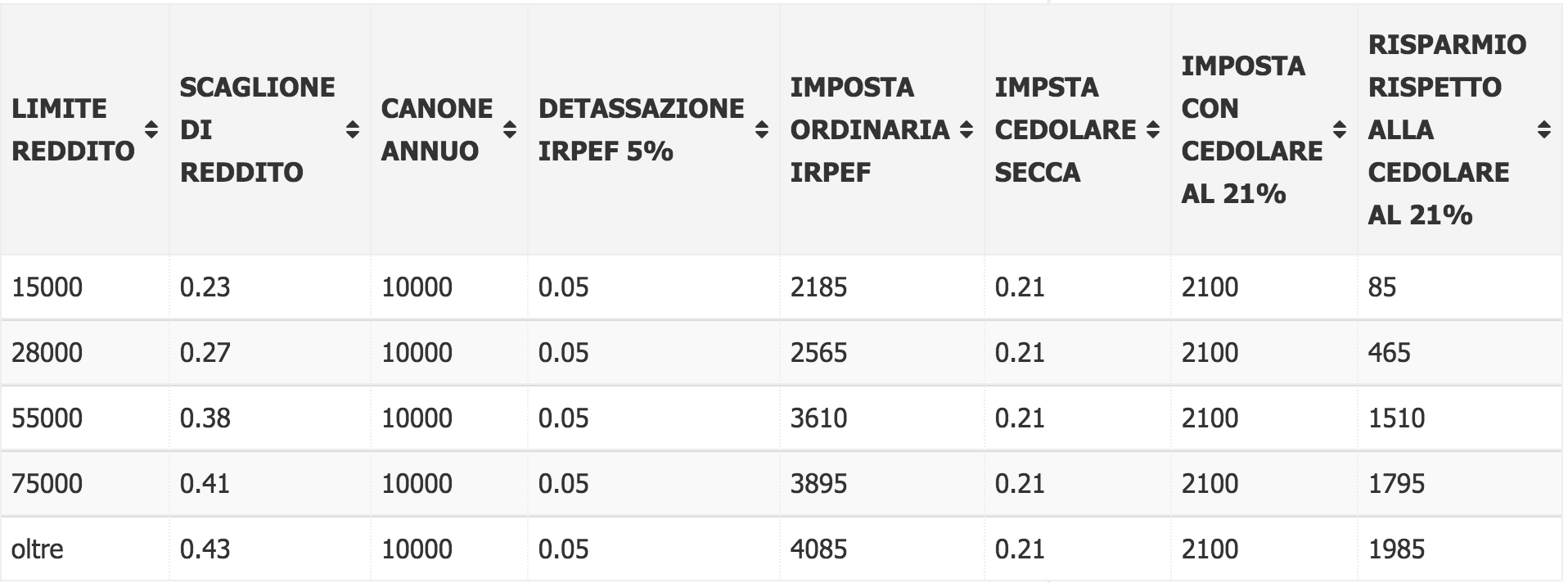

La struttura del modello dichiarativo attuale prevede che il contribuente identifichi correttamente la rendita catastale e il periodo di possesso prima di procedere con la scelta della Cedolare Secca Nel 730 Esempio illustrativo del calcolo d'imposta. I tecnici del Caf Cisl spiegano che per un immobile locato con canone annuo di 10.000 euro, l'imposta dovuta al 21 per cento ammonta a 2.100 euro, senza alcuna deduzione forfettaria delle spese. Questo sistema si differenzia dal regime ordinario dove, pur essendoci una deduzione del 5 per cento, l'aliquota marginale Irpef può raggiungere il 43 per cento per i redditi più elevati.

I professionisti dell'Ordine dei Commercialisti hanno osservato che il passaggio dall'aliquota del 21 per cento a quella del 26 per cento per chi affitta più di un appartamento richiede una gestione contabile separata dei singoli contratti. L'Agenzia delle Entrate ha confermato che il contribuente ha il diritto di scegliere quale tra gli immobili locati beneficiare della tassazione ridotta, operazione che va effettuata barrando le apposite caselle nel quadro B. Tale flessibilità permette di ottimizzare il carico fiscale complessivo, specialmente in presenza di canoni di locazione differenti tra le varie proprietà in portafoglio.

Determinazione della Base Imponibile e Ritenute degli Intermediari

Il processo di determinazione del debito d'imposta parte dall'ammontare lordo del canone pattuito nel contratto di locazione, come indicato nelle linee guida ufficiali del sito Agenzia delle Entrate. Nel caso in cui la locazione avvenga tramite intermediari che incassano i canoni, questi sono tenuti a operare una ritenuta del 21 per cento a titolo di acconto. Se il proprietario sceglie la tassazione al 26 per cento per quell'immobile, dovrà versare la differenza del 5 per cento in sede di dichiarazione dei redditi, conguagliando quanto già trattenuto dal sostituto d'imposta.

La relazione tecnica del Governo ha stimato che la corretta tracciabilità dei pagamenti attraverso i portali telematici abbia ridotto l'evasione nel settore degli affitti brevi del 12 per cento negli ultimi due anni. Tuttavia, l'Associazione Nazionale Gestori Affitti Brevi ha criticato la retroattività di alcune interpretazioni amministrative riguardanti le spese di pulizia e i costi accessori. Secondo l'associazione, l'inclusione forzata di questi costi nella base imponibile della tassa piatta penalizza i gestori professionali che operano senza partita Iva, riducendo i margini di profitto del comparto extralberghiero.

Impatto della Tassazione Sostitutiva sul Calcolo dell'Isee

Un elemento rilevante del regime opzionale riguarda l'integrazione del reddito assoggettato a imposta sostitutiva nel calcolo dell'Indicatore della Situazione Economica Equivalente. L'Inps ha precisato in diverse circolari che, sebbene la rendita da locazione non concorra alla formazione del reddito complessivo Irpef, essa viene comunque computata per determinare la ricchezza del nucleo familiare. Questo meccanismo impedisce che i percettori di canoni elevati possano accedere a prestazioni sociali agevolate riservate alle fasce di reddito più basse, mantenendo l'equità del sistema assistenziale.

I consulenti del lavoro evidenziano che questa inclusione può influenzare l'accesso a bonus nido, borse di studio universitarie e agevolazioni sulle tariffe dei servizi comunali. La scelta della tassazione piatta deve quindi essere valutata non solo per il risparmio fiscale immediato, ma anche per le ripercussioni sulle detrazioni spettanti per carichi di famiglia. Molti contribuenti scoprono solo in fase di invio del modello che il reddito da locazione ha ridotto la spettanza di altre detrazioni d'imposta, annullando in parte il beneficio dell'aliquota fissa.

Complicazioni Normative e Critiche delle Associazioni di Categoria

L'introduzione della Cedolare Secca Nel 730 Esempio pratico del 2026 ha sollevato dubbi interpretativi riguardanti le pertinenze locate congiuntamente all'abitazione principale. L'Unione Inquilini ha espresso preoccupazione per il fatto che il regime agevolato non abbia portato a una riduzione dei canoni di mercato, nonostante il minor carico fiscale per i proprietari. Secondo una ricerca pubblicata dal Centro Studi di Confcommercio, la pressione fiscale sugli immobili rimane comunque elevata a causa dell'Imu, che non viene assorbita dalla tassa sostitutiva sui redditi.

Il sistema della tassazione piatta è stato oggetto di dibattito anche presso la Corte dei Conti, che nel suo rapporto annuale sul coordinamento della finanza pubblica ha evidenziato l'erosione della base imponibile Irpef. La magistratura contabile ha segnalato che la frammentazione dei regimi fiscali rende il sistema meno progressivo e più difficile da monitorare per l'amministrazione finanziaria. Le associazioni dei consumatori lamentano inoltre la scarsa chiarezza nelle istruzioni per i contratti a canone concordato, dove l'aliquota ridotta al 10 per cento è subordinata ad attestazioni di conformità non sempre facili da reperire.

La Questione dei Contratti a Canone Concordato

Per i contratti stipulati ai sensi della legge 431/98, l'aliquota scende al 10 per cento nei comuni ad alta densità abitativa, a condizione che il canone non superi i limiti definiti dagli accordi territoriali. Il portale del Ministero delle Infrastrutture e dei Trasporti fornisce i riferimenti normativi per la stipula di questi contratti, che richiedono l'assistenza delle organizzazioni sindacali della proprietà e degli inquilini. Il mancato rispetto dei parametri definiti negli accordi locali comporta la decadenza dal beneficio fiscale e il recupero dell'imposta ordinaria con relative sanzioni.

L'Agenzia delle Entrate ha chiarito che l'attestazione di conformità rilasciata dalle associazioni è obbligatoria per dimostrare la correttezza del calcolo del canone in caso di accertamento. Senza questo documento, il contribuente non può legittimamente applicare l'aliquota del 10 per cento, anche se l'immobile si trova in una zona considerata in emergenza abitativa. La procedura di verifica è diventata più rigorosa dopo la risoluzione 31/E, che ha stabilito criteri precisi per la validità delle certificazioni emesse dai sindacati firmatari degli accordi.

Prospettive Future e Monitoraggio delle Entrate Fiscali

Il Ministero dell'Economia ha annunciato la creazione di una banca dati nazionale delle locazioni brevi per incrociare i codici identificativi degli immobili con i redditi dichiarati. Questo strumento, operativo entro la fine dell'anno, permetterà di individuare tempestivamente le discrepanze tra le prenotazioni effettive sui portali e quanto riportato nelle dichiarazioni annuali. Il governo intende utilizzare queste informazioni per valutare un'eventuale ulteriore rimodulazione delle aliquote nel prossimo triennio, in base all'andamento del gettito e della domanda abitativa.

L'attenzione resta alta anche sulla possibile estensione del regime opzionale agli immobili commerciali, una misura richiesta da numerose sigle dell'artigianato e del commercio per contrastare la desertificazione dei centri storici. Al momento, la legislazione vigente limita l'applicazione della tassazione fissa alle sole unità abitative, lasciando i negozi e i laboratori soggetti all'Irpef ordinaria. Il dibattito parlamentare sulla prossima riforma fiscale potrebbe riaprire la discussione sulla neutralità del prelievo tra diverse tipologie di immobili, monitorando l'impatto economico delle decisioni assunte per il settore residenziale.