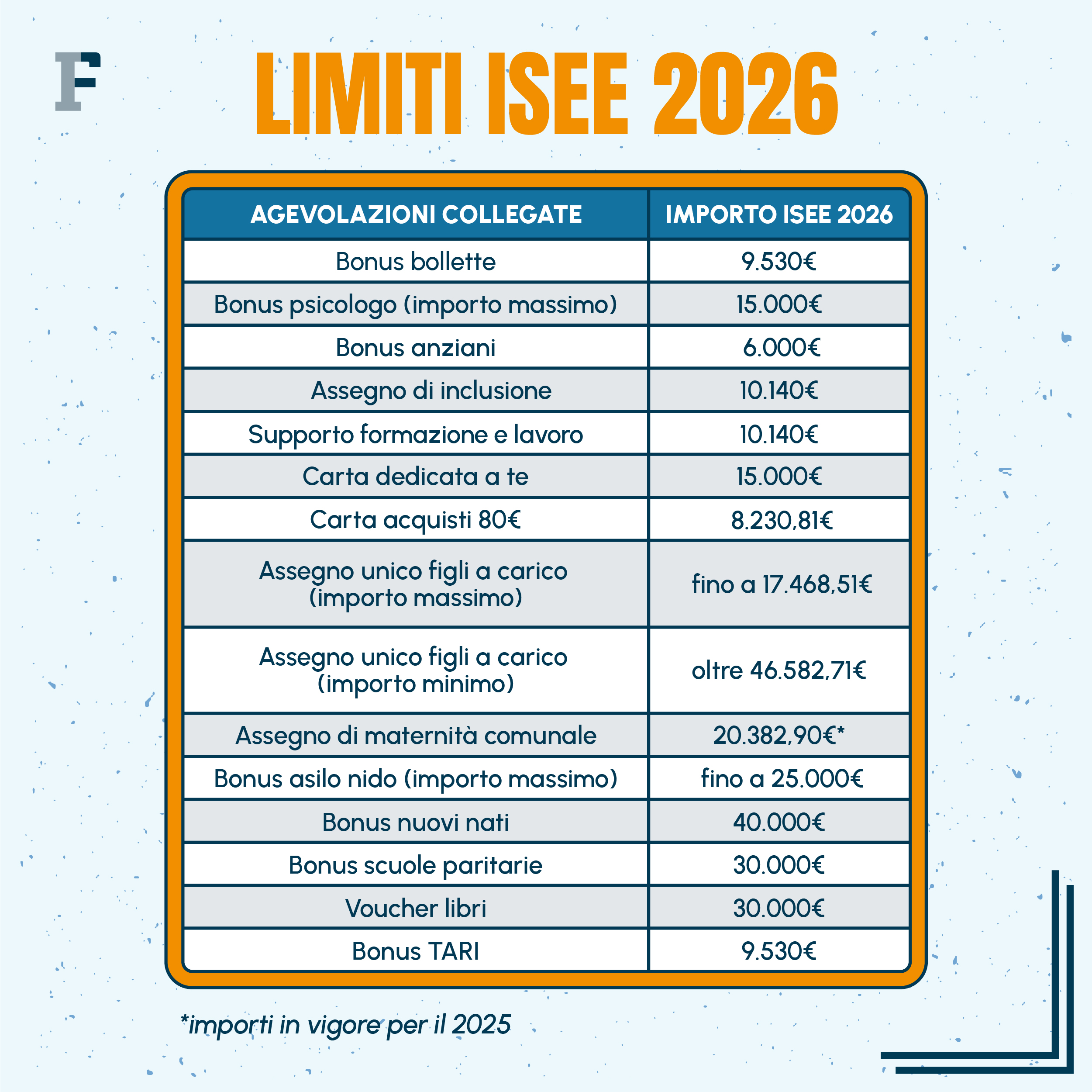

Ho visto un padre di famiglia perdere quasi tremila euro di assegno unico solo perché non sapeva esattamente Cosa Serve Per Isee 2026 e si è presentato al CAF con il saldo del conto corrente sbagliato. Era convinto che bastasse l'estratto conto di dicembre dell'anno scorso, ignorando che la normativa richiede dati fermi a due anni prima. Quel ritardo di poche settimane nel correggere la pratica, unito alla mole di domande che intasa i sistemi INPS a inizio anno, lo ha fatto scivolare fuori dai termini per il conguaglio degli arretrati. Non è un caso isolato. Ogni anno, migliaia di persone vedono la propria attestazione bloccata o, peggio, segnalata per omissioni dal Sistema Informativo dell'Anagrafe Tributaria solo perché hanno seguito i consigli del vicino di casa invece di guardare i documenti reali.

L'errore del saldo attuale rispetto a Cosa Serve Per Isee 2026

Il primo grande scoglio che distrugge la validità della vostra DSU (Dichiarazione Sostitutiva Unica) è la confusione temporale. Molti pensano che l'ISEE debba fotografare la situazione economica del momento in cui si compila il modulo. Sbagliato. Per il calcolo che farete tra pochi mesi, i dati devono riferirsi esclusivamente all'anno solare 2024. Questo significa che se correte in banca oggi a chiedere il saldo odierno, state buttando via il vostro tempo e quello dell'impiegato allo sportello.

C'è una differenza sostanziale tra quello che la gente porta e quello che serve davvero. Ho visto persone presentarsi con le giacenze medie del 2025 pensando di essere "più aggiornate". L'INPS però incrocia i dati con l'Agenzia delle Entrate: se il codice fiscale X risulta titolare di un conto nel 2024 e voi non lo dichiarate, il sistema genera un'attestazione con omissioni o difformità. In quel momento, il vostro diritto a ricevere sconti sulla mensa scolastica o sulle bollette si congela. Dovete recuperare la giacenza media e il saldo al 31 dicembre 2024 per ogni singolo rapporto finanziario: conti correnti, carte prepagate con IBAN, libretti postali e persino quegli account di trading online o portafogli crypto che pensate siano invisibili ma che ormai sono tracciati dai protocolli di scambio informazioni.

Sottovalutare il patrimonio immobiliare e i mutui residui

Un altro punto dove la gente inciampa è la gestione della casa. Non basta sapere di avere una rendita catastale. Bisogna capire che il valore ai fini ISEE è calcolato sulla base della rendita rivalutata, ma c'è un elemento che può abbassare drasticamente il vostro indicatore finale: il debito residuo del mutuo.

Immaginiamo due situazioni diverse. Un contribuente dichiara la proprietà della casa ma dimentica di portare il certificato della banca che attesta quanto capitale doveva ancora restituire al 31 dicembre 2024. Risultato? L'INPS vede un patrimonio immobiliare pieno, l'indicatore schizza verso l'alto e la famiglia perde l'accesso alla fascia di reddito agevolata. Al contrario, chi presenta il conteggio preciso del mutuo residuo vede quel valore detratto dal patrimonio immobiliare. In certi casi, questo passaggio abbassa l'indicatore di 3.000 o 4.000 punti, facendo la differenza tra pagare il massimo della retta universitaria o ottenere l'esenzione quasi totale. Non dimenticate le pertinenze come garage o cantine, che spesso hanno fogli catastali separati e se omessi bloccano tutto il processo di validazione.

Il mito del nucleo familiare ristretto e le convivenze di fatto

Esiste una convinzione pericolosa secondo cui "se non siamo sposati, non facciamo nucleo". Questa è la via più veloce per una sanzione amministrativa. La residenza anagrafica è l'unico faro che guida la composizione del nucleo familiare. Se convivete con qualcuno nella stessa abitazione e avete la stessa residenza, quella persona entra nel calcolo, che vi piaccia o meno.

Ho seguito casi di coppie che cercavano di omettere il reddito del partner per ottenere il bonus asilo nido massimo. Il problema è che l'anagrafe comunale parla con l'INPS in tempo reale. Se la vostra residenza è la stessa, l'algoritmo di controllo rileva la discrepanza immediatamente. L'unico modo per escludere qualcuno è che ci sia stata una separazione legale o un cambio di residenza effettivo registrato all'anagrafe prima della presentazione della domanda. Non basta dire "lui vive qui ma fa per conto suo". Per lo Stato, se dividete lo stesso tetto e siete nello stesso stato di famiglia, le vostre risorse economiche sono messe a fattor comune.

Cosa Serve Per Isee 2026 per chi possiede veicoli o barche

Spesso si trascurano i beni mobili registrati. Non influenzano direttamente il calcolo numerico dell'indicatore nella stessa misura del reddito da lavoro, ma la loro presenza è obbligatoria per la completezza della dichiarazione. Dovete preparare le targhe di ogni autoveicolo, motoveicolo di cilindrata superiore a 500cc, camper o imbarcazione posseduti alla data di presentazione della DSU.

Molti pensano che, siccome l'auto è vecchia di dieci anni e non ha valore di mercato, non serva dichiararla. Non è così. L'omissione della targa può portare al rigetto della domanda da parte di alcuni enti erogatori di servizi locali che richiedono una dichiarazione impeccabile. Se avete venduto l'auto nel 2025, dovete comunque avere i dati sottomano perché la domanda vi chiederà cosa possedete nel momento esatto in cui state firmando il modulo. È uno dei pochi casi in cui la fotografia si sposta dal 2024 al presente, e questa incoerenza temporale manda in crisi molti contribuenti.

La gestione dei figli maggiorenni non conviventi

Qui la faccenda si complica. Un figlio sotto i 26 anni che non vive più con i genitori ma è ancora a loro carico ai fini IRPEF (perché non produce un reddito proprio superiore alle soglie di legge) deve essere attratto nel nucleo dei genitori. Molti ragazzi che studiano fuori sede provano a fare un ISEE da soli sperando di risultare "poveri" e ottenere borse di studio massime. Non funziona. Se il ragazzo non ha un'autonomia abitativa (residenza diversa da almeno due anni in un immobile non di proprietà della famiglia) e un reddito adeguato, rimane ancorato ai genitori. Tentare di forzare questa separazione porta all'annullamento dei benefici universitari e alla richiesta di restituzione delle somme già percepite, con interessi pesanti.

Dimenticare i redditi esenti e le borse di studio

Si tende a pensare che solo quello che appare sul modello 730 conti. Errore grave. Ci sono somme che non pagano l'IRPEF ma che pesano come macigni sull'indicatore della situazione economica. Parlo di assegni di mantenimento per i figli, borse di studio percepite da enti regionali, rendite INAIL o pensioni di invalidità.

Molte persone omettono queste entrate convinte che, essendo "esentasse", lo Stato non debba conoscerle. Invece, proprio perché sono risorse che aumentano la capacità di spesa della famiglia, l'INPS le vuole vedere. Spesso questi dati sono già precaricati nel database, ma se state facendo una DSU mini o integrale manuale e dimenticate di inserirli, la vostra dichiarazione risulterà falsa. La differenza è sottile: un reddito da lavoro di 20.000 euro può pesare meno di un reddito misto tra lavoro e sussidi, a causa dei diversi coefficienti di abbattimento previsti dalla normativa.

La gestione dei conti cointestati e dei minori

C'è un fastidio burocratico che vedo ripetersi: il nonno che apre un libretto postale al nipote minorenne e non lo dice ai genitori. Quando i genitori vanno a fare la pratica, quel libretto non compare tra i loro documenti, ma risulta associato al codice fiscale del bambino. L'INPS lo rileva, blocca l'attestazione e i genitori devono tornare alle poste, recuperare i dati e ricominciare da capo.

Ogni rapporto intestato ai minori deve essere dichiarato. Allo stesso modo, per i conti cointestati, dovete dichiarare la vostra quota di possesso (solitamente il 50% se siete in due). Se avete un conto con un genitore anziano solo per aiutarlo a gestire le spese, quel 50% della giacenza media del nonno finisce nel vostro calcolo. Ho visto persone vedersi rifiutare il bonus bollette perché risultavano "troppo ricche" a causa dei risparmi di una vita della madre malata su un conto cointestato "per comodità". La soluzione preventiva è la dismissione della cointestazione o l'accettazione del fatto che quel patrimonio fa parte della vostra situazione economica legale.

Un confronto reale tra chi si prepara e chi improvvisa

Per capire l'impatto di una gestione corretta, osserviamo due casi ipotetici ma basati su dinamiche che vedo ogni giorno nei centri di assistenza fiscale.

Il signor Rossi si presenta al CAF con una busta piena di scontrini della farmacia (inutili per questa pratica) e i saldi dei conti presi dall'app del telefono ieri mattina. Non ha il certificato del mutuo perché "la banca non me l'ha ancora mandato" e dimentica di menzionare una vecchia carta prepagata usata solo per gli acquisti online con 50 euro sopra. L'operatore invia la domanda basandosi su dati parziali. Dieci giorni dopo, l'INPS risponde con una "Attestazione con Omissioni". Il signor Rossi deve tornare in banca, aspettare i tempi tecnici per la giacenza media del 2024, ritornare al CAF, fare una dichiarazione integrativa. Nel frattempo, scade il bando per il bonus libri scolastici del figlio. Ha perso tempo e un beneficio economico certo.

La signora Bianchi, invece, ha raccolto a dicembre tutto il materiale necessario. Ha scaricato le giacenze medie del 2024 dai siti delle tre banche che usa, ha preso la rendita catastale aggiornata, ha il prospetto del mutuo al 31/12/2024 e sa esattamente che deve includere la targa della vecchia moto del marito ferma in garage. Presenta tutto il primo giorno utile di gennaio. L'attestazione arriva in quattro giorni, pulita e senza errori. Grazie alla precisione sui debiti del mutuo, il suo indicatore rimane sotto la soglia dei 15.000 euro, garantendole l'accesso automatico a tutte le agevolazioni sociali senza dover integrare nulla nei mesi successivi.

Controllo della realtà

Non pensate che esista un trucco magico per abbassare l'indicatore all'ultimo momento. Il sistema è progettato per essere retroattivo proprio per evitare che la gente sposti soldi o chiuda conti la settimana prima della dichiarazione. Se i soldi c'erano nel 2024, verranno contati, punto. Non serve a nulla lamentarsi che "adesso quei soldi non li ho più perché ho riparato il tetto": per quello esiste l'ISEE corrente, ma può essere chiesto solo se ci sono state variazioni di reddito da lavoro o perdite patrimoniali superiori al 20%, e ha una validità molto limitata.

La verità è che la burocrazia italiana non perdona l'approssimazione. Se volete che il processo sia fluido, dovete smettere di trattarlo come un fastidio da sbrigare in cinque minuti con documenti incompleti. La preparazione di Cosa Serve Per Isee 2026 inizia mesi prima della scadenza, con l'organizzazione di una cartella (fisica o digitale) dove salvate ogni estratto conto e ogni certificazione. Se vi manca anche solo un pezzetto del puzzle finanziario del 2024, il sistema vi troverà e vi costringerà a perdere altre tre mattinate tra uffici e banche. Non c'è scorciatoia che tenga: o i dati sono perfetti, o la vostra attestazione è carta straccia che non vi darà diritto a un centesimo di agevolazione.