Diciamocelo chiaramente. Compilare la Dichiarazione Sostitutiva Unica è diventato lo sport nazionale più odiato dagli italiani, subito dopo le code alle poste il lunedì mattina. Ogni anno milioni di famiglie si ritrovano a lottare con giacenze medie, saldi al 31 dicembre e codici fiscali di parenti che non vedono dal Natale del 2010. Eppure, non puoi permetterti di sbagliare un solo numero. Un errore banale e ti ritrovi con un valore gonfiato che ti taglia fuori dall'Assegno Unico o ti fa pagare il triplo di tasse universitarie per i figli. Se stai cercando Isee Istruzioni Per La Compilazione per capire come muoverti tra i quadri del modello ordinario o di quello precompilato, sei nel posto giusto. Non ti serviranno i soliti giri di parole burocratici che trovi sui portali governativi scritti in "legalese". Qui parliamo di come si fa davvero, di cosa devi tenere sulla scrivania e di come evitare che l'INPS ti mandi una notifica di accertamento perché hai dimenticato il vecchio libretto di risparmio della nonna.

I documenti che ti servono prima di iniziare

Prima ancora di accendere il computer o andare al CAF, devi fare ordine. Non c'è niente di peggio che interrompere la procedura perché ti manca il saldo di una carta prepagata che non usi più. Ti serve tutto ciò che riguarda il tuo patrimonio e quello di ogni componente del nucleo familiare. Parlo di saldi e giacenze medie di ogni conto corrente, libretto postale, o conto deposito. Se hai una Postepay, anche quella conta. Se hai investimenti in titoli di Stato, azioni o fondi comuni, recupera i documenti della banca.

Non dimenticare le proprietà immobiliari. Ti serve la visura catastale per conoscere la rendita di ogni fabbricato. Se hai un mutuo residuo sulla casa dove abiti, prendi l'ultimo estratto conto perché quel debito abbassa il tuo indicatore finale. È un risparmio reale. Molti dimenticano di inserire il valore del mutuo al 31 dicembre del secondo anno precedente, regalando punti preziosi allo Stato. Se sei in affitto, tieni a portata di mano il contratto registrato. La detrazione per il canone di locazione è uno dei fattori che incide di più sul calcolo finale, specialmente per le famiglie con redditi bassi.

La composizione del nucleo familiare

Chi vive sotto il tuo tetto? La regola base sembra semplice: chi risulta nello stato di famiglia. Ma la burocrazia italiana ama complicare le cose. I figli a carico, anche se non conviventi, vanno inseriti se hanno meno di 26 anni e non sono sposati o con figli. Se tuo figlio studia in un'altra città e ha un piccolo lavoretto part-time che non supera i 4.000 euro lordi annui (o 2.840,51 se ha più di 24 anni), resta nel tuo nucleo. Non inserirlo significa perdere agevolazioni fiscali pesanti.

Il ruolo del coniuge non convivente

Questa è una trappola classica. Anche se tuo marito o tua moglie vive in un'altra casa per motivi di lavoro o scelta personale, fa parte del nucleo. L'unica eccezione è se c'è una separazione legale, un divorzio o se è stata dichiarata la perdita della potestà genitoriale. Ignorare questo dettaglio è il modo più veloce per farsi annullare la pratica.

Isee Istruzioni Per La Compilazione e il modulo precompilato

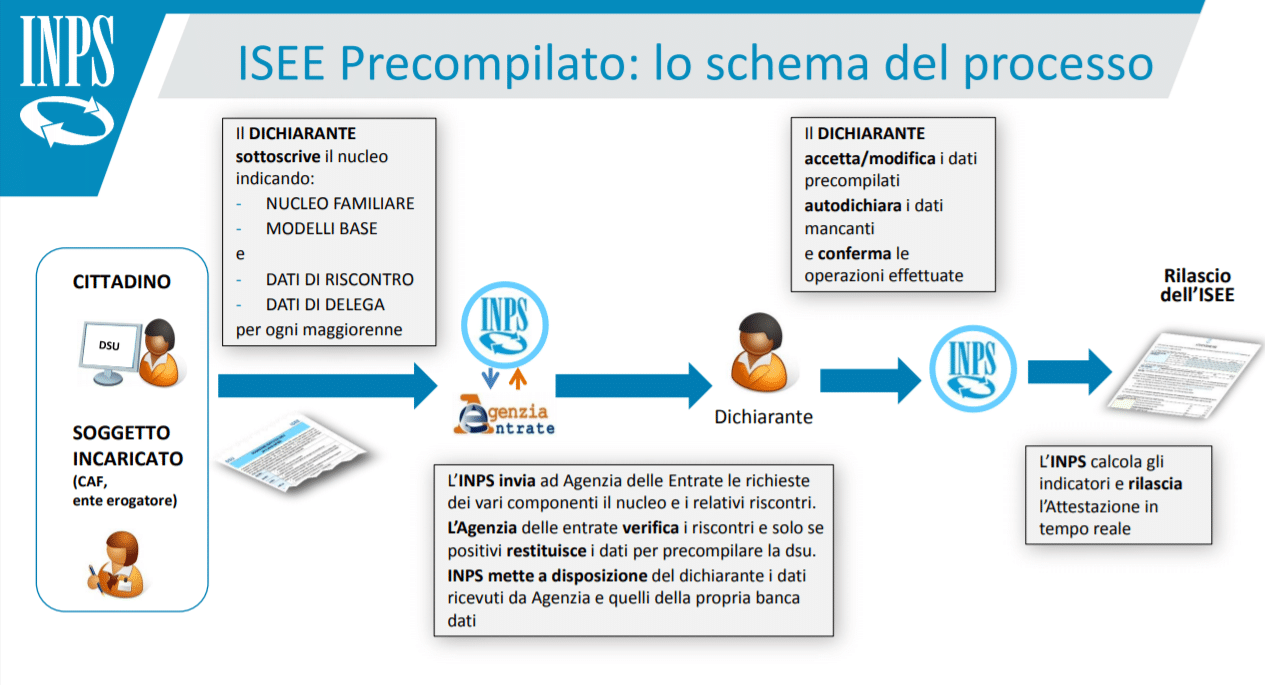

Negli ultimi tempi l'INPS ha spinto molto sulla versione precompilata. Funziona? Spesso sì, ma non è perfetta. Il vantaggio è che molti dati sono già lì, presi direttamente dall'Agenzia delle Entrate. Risparmi tempo. Ma attenzione. La responsabilità della veridicità dei dati è comunque tua. Se il sistema dimentica un immobile che hai acquistato l'anno scorso o non riporta correttamente il saldo di un conto estero, la colpa ricade su di te. Usare queste Isee Istruzioni Per La Compilazione significa anche imparare a verificare ciò che il sistema ti propone come "già fatto".

Accedi al portale dell'Istituto tramite SPID o CIE. Devi autorizzare il trattamento dei dati e attendere che il sistema interroghi le banche dati esterne. Solitamente ci vogliono dalle poche ore a un paio di giorni. Una volta ricevuta la conferma, entra nel dettaglio. Controlla che le targhe delle auto siano corrette. Sembra una sciocchezza, ma una vecchia macchina rottamata e mai cancellata dai registri può darti noie inutili.

La gestione dei conti cointestati

Qui cascano quasi tutti. Se hai un conto con tua moglie o con un socio, devi inserire il saldo totale e la giacenza media totale, specificando la tua quota di possesso (solitamente il 50%). Non fare l'errore di inserire solo la tua metà. Il software calcolerà automaticamente la tua parte basandosi sulla percentuale indicata. Se sbagli questo passaggio, rischi di raddoppiare o dimezzare il tuo patrimonio mobiliare agli occhi dell'ente previdenziale.

Patrimonio all'estero e criptovalute

Se pensi che il conto aperto durante l'Erasmus in Spagna o i Bitcoin comprati su un exchange siano invisibili, ti sbagli di grosso. Dal 2023 le regole sono diventate molto più stringenti. Ogni attività finanziaria detenuta all'estero va dichiarata. Le criptovalute vanno inserite nel quadro del patrimonio mobiliare come "altre forme di patrimonio". Se non lo fai, il rischio non è solo una sanzione amministrativa, ma anche l'accusa di falso in atto pubblico se stai richiedendo benefici economici.

Gli errori più comuni che distruggono il tuo punteggio

Vedo continuamente persone che compilano la dichiarazione con troppa fretta. Un errore frequente è non dichiarare i veicoli sopra i 500cc o i camper. L'INPS incrocia i dati con il PRA. Se risulta un veicolo a te intestato che non hai messo nel modulo, la pratica viene bloccata o segnalata per incongruenza.

Un altro punto critico sono le disabilità. Se in famiglia c'è una persona con disabilità media, grave o non autosufficienza, devi assolutamente indicarlo. Questo dà diritto a franchigie che abbassano drasticamente l'indicatore, permettendo di accedere a servizi sanitari e assistenziali fondamentali. Molti non sanno che esiste una scala di equivalenza maggiorata per le famiglie con componenti disabili. Non usufruirne è un peccato mortale per il tuo portafoglio.

Differenza tra saldo e giacenza media

L'indicatore tiene conto del valore più alto tra la somma dei saldi e la somma delle giacenze medie di tutti i conti correnti. Perché? Per evitare che qualcuno svuoti il conto il 30 dicembre per risultare "povero" e poi riporti i soldi il 2 gennaio. C'è però un'eccezione tecnica se hai usato i soldi del conto per acquistare una casa o altri beni mobiliari. In quel caso, se il saldo è inferiore alla giacenza media, si può usare il saldo se si dimostra la spesa. È un tecnicismo che può salvarti migliaia di euro.

I redditi esenti che non vanno inseriti

Non tutto ciò che entra in tasca fa reddito ai fini del calcolo. Ad esempio, i rimborsi spese per volontariato o alcune borse di studio specifiche sono esclusi. Spesso le persone inseriscono tutto per paura, finendo per avere un valore altissimo che non rispecchia la realtà economica del nucleo. Leggi bene cosa viene richiesto nei quadri FC8 e FC9. Se hai dubbi, consulta le tabelle ufficiali sul sito dell' INPS.

Perché richiedere l'indicatore corrente

Hai perso il lavoro tre mesi fa? La tua azienda è in cassa integrazione? L'indicatore ordinario non ti serve a nulla perché guarda ai redditi di due anni fa. Se la tua situazione economica è peggiorata drasticamente, devi richiedere la versione "Corrente". Questa fotografia aggiornata ti permette di ottenere i bonus subito, basandosi su quello che guadagni oggi e non su quello che guadagnavi quando le cose andavano bene.

Per farlo serve un indicatore ordinario in corso di validità e una variazione del reddito superiore al 25%. Dura solo sei mesi (salvo variazioni ulteriori), ma è l'unico modo per avere giustizia sociale quando la vita ti tira un colpo basso. Non aspettare che scada l'anno, attivati appena hai i documenti che attestano il calo del reddito o l'interruzione del rapporto di lavoro.

Come leggere l'attestazione finale

Una volta inviato tutto, riceverai un documento che riporta diversi valori. L'ISEE ordinario è quello standard, ma potresti trovare anche l'ISEE Minorenni (se i genitori non sono sposati e non convivono) o l'ISEE Università. Ognuno ha un calcolo leggermente diverso. Se il tuo valore ti sembra troppo alto, ricontrolla i quadri del patrimonio. Spesso l'errore è lì: un terreno agricolo scambiato per area edificabile o un debito non inserito.

Controlla anche la presenza di annotazioni o omissioni. Se l'Agenzia delle Entrate rileva che hai "dimenticato" un conto, lo scriverà nell'attestazione. In quel caso hai due strade: presentare una nuova dichiarazione corretta o accettare quella con l'omissione e rischiare i controlli. La prima opzione è sempre la migliore. Onestamente, dormire tranquilli vale più di qualche decina di euro di bonus rubacchiata con dati falsi.

Passi pratici per una gestione senza stress

Ecco come devi muoverti per non perdere la testa tra codici e scadenze. Segui questo schema e vedrai che la pratica scivolerà via veloce.

- Scarica la lista completa dei documenti necessari dal sito dell' Agenzia delle Entrate. Non andare a memoria, usa una check-list fisica.

- Richiedi alle banche i documenti della giacenza media e del saldo al 31 dicembre di due anni fa. Fallo online per evitare code. Molte app bancarie hanno una sezione dedicata proprio a questo.

- Decidi se procedere con il modulo precompilato sul sito INPS o andare al CAF. Se la tua situazione familiare è complessa (genitori separati, disabilità, redditi esteri), meglio un esperto in carne e ossa.

- Se procedi online, prenditi un'ora di tempo in cui non sarai interrotto. Gli errori di distrazione sono i più comuni e i più difficili da correggere una volta inviata la pratica.

- Una volta ottenuta l'attestazione, scaricala in PDF e tienila sul telefono. Ti servirà per ogni richiesta: dalla mensa scolastica allo sconto sulle bollette di luce e gas.

- Monitora la tua situazione. Se cambia il lavoro o il patrimonio in modo significativo, valuta subito la versione corrente. Non regalare soldi allo Stato se ne hai diritto tu.

Gestire queste procedure non è divertente, lo sappiamo tutti. Ma è l'unico modo per accedere al sistema di welfare che abbiamo. Farlo con precisione ti mette al riparo da brutte sorprese e ti assicura di ricevere esattamente quello che ti spetta. Non un centesimo di più, ma certamente nemmeno un centesimo di meno. Alla fine, si tratta solo di mettere i numeri giusti nelle caselle giuste.