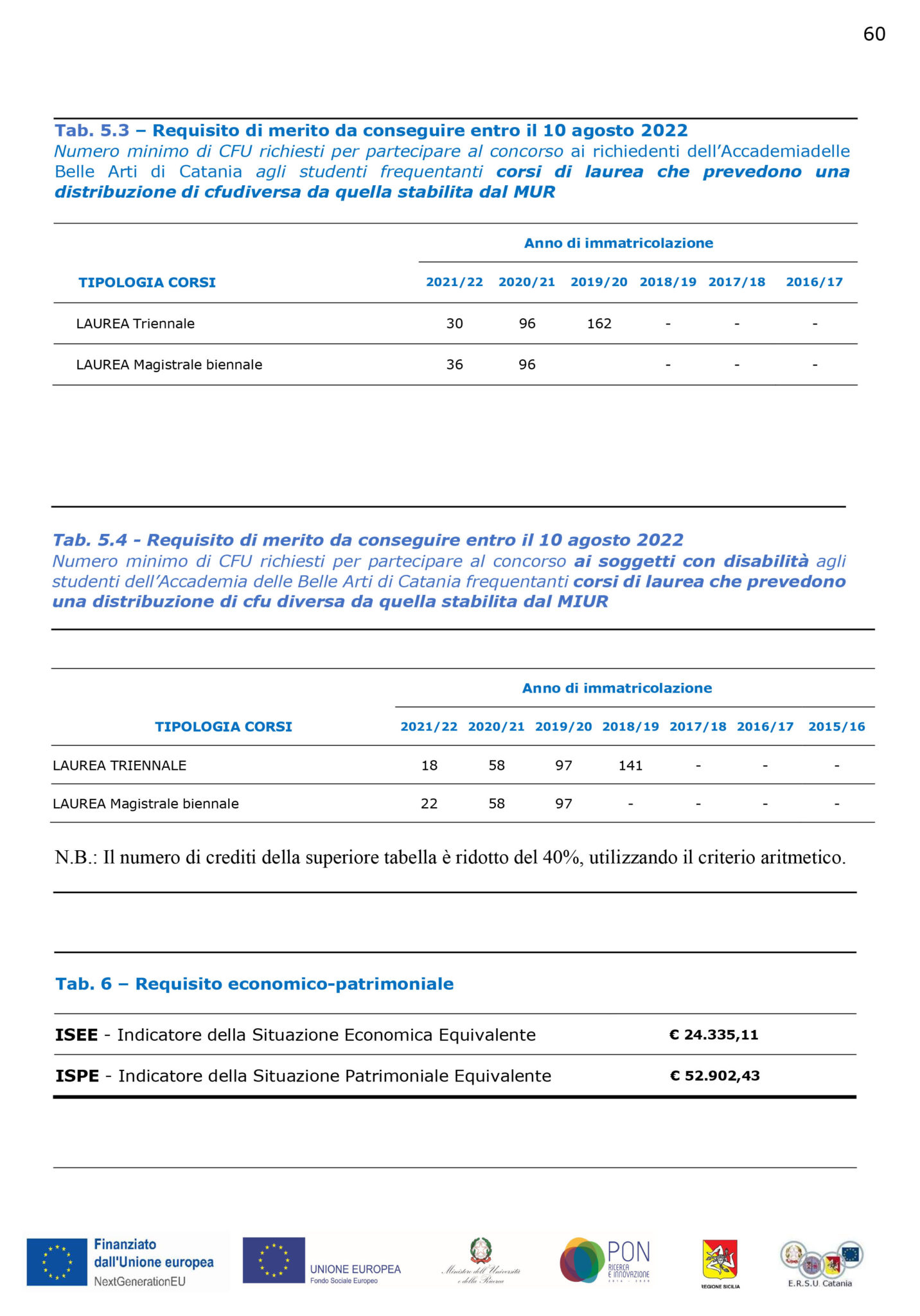

Ho visto decine di studenti e ricercatori trovarsi con il conto corrente bloccato o con una cartella esattoriale dell'Agenzia delle Entrate tra le mani perché convinti che ogni somma ricevuta per merito fosse invisibile al fisco. Ricordo perfettamente il caso di un dottorando che, dopo tre anni di assegno di ricerca, ha scoperto di non poter accedere alle detrazioni per il carico familiare e di dover restituire duemila euro di bonus percepiti indebitamente. Il problema non è la mancanza di impegno nello studio, ma l'idea errata secondo cui La Borsa Di Studio Fa Reddito sempre e comunque, o al contrario, che sia sempre esente. Questa confusione tra l'imponibilità fiscale e il calcolo dell'ISEE è la trappola in cui cadono i più esperti, portandoli a dichiarazioni sbagliate che emergono puntualmente dopo due o tre anni, quando le sanzioni hanno già gonfiato il debito iniziale.

Il mito dell'esenzione totale e il caos fiscale

Molti pensano che poiché si tratta di fondi per l'istruzione, lo Stato non possa toccarli. Non c'è errore più grande. Esistono specifiche tipologie di somme erogate dalle università o dagli enti regionali per il diritto allo studio (come l'ADISU) che godono di un regime di esenzione IRPEF ai sensi dell'articolo 4 della Legge 476/1984. Questo significa che quei soldi non vanno indicati nella dichiarazione dei redditi e non paghi le tasse su di essi. Però, se ricevi un finanziamento da un ente privato, da una fondazione bancaria o per un corso di specializzazione che non rientra in questi parametri legislativi, la musica cambia radicalmente.

Ho gestito situazioni in cui il beneficiario ha omesso di dichiarare importi derivanti da premi di studio esteri. In quel caso, il fisco italiano non fa sconti: se risiedi in Italia, il principio della "world-wide taxation" ti obbliga a dichiarare quanto percepito oltreconfine. Se la borsa non è esplicitamente dichiarata esente dalla normativa italiana o dalle convenzioni contro le doppie imposizioni, quegli importi si sommano ad altri eventuali guadagni da lavoro dipendente o autonomo, facendoti balzare in uno scaglione IRPEF molto più alto.

Capire quando La Borsa Di Studio Fa Reddito ai fini ISEE

Questo è il punto dove quasi tutti inciampano, anche chi ha un commercialista poco attento al mondo accademico. Esiste una differenza siderale tra il reddito imponibile IRPEF e l'indicatore della situazione economica equivalente. Sebbene molte borse siano esenti dalle tasse, esse devono essere comunicate quasi sempre nel quadro FC8 della Dichiarazione Sostitutiva Unica (DSU) per il calcolo dell'ISEE.

Il paradosso è brutale: ricevi una somma per aiutarti a studiare, non ci paghi le tasse, ma quella stessa somma ti alza l'ISEE l'anno successivo, facendoti perdere il diritto alla mensa gratuita o riducendo l'importo della borsa stessa. Molti omettono di inserire questi dati pensando che, essendo esenti da tasse, siano inesistenti. L'INPS incrocia i dati con le università e, dopo qualche mese, arriva la revoca dei benefici con l'obbligo di restituzione delle rate già incassate. Ho visto ragazzi dover vendere l'auto per restituire cinquemila euro di benefici universitari ottenuti con un ISEE calcolato male per colpa di un'omissione non dolosa, ma puramente tecnica.

L'errore del cumulo tra lavoro e assegni di ricerca

Chi vince un dottorato o un assegno spesso cerca di arrotondare con collaborazioni occasionali o contratti a termine. Qui scatta una trappola normativa micidiale. Gli assegni di ricerca sono esenti IRPEF ma soggetti alla gestione separata INPS. Se superi le soglie previste per il mantenimento dello status di "carico familiare", i tuoi genitori perdono le detrazioni per te in busta paga.

Immagina un ragazzo che vince un premio di studio da 3.000 euro e fa anche qualche ripetizione o piccolo lavoro da 2.000 euro l'anno. Se quel premio rientra nelle casistiche per cui La Borsa Di Studio Fa Reddito fiscale, il totale annuo supera la soglia di 2.840,51 euro (o 4.000 euro per chi ha meno di 24 anni). I genitori, ignari, continuano a detrarre le spese mediche e le rette universitarie del figlio. Tre anni dopo, l'Agenzia delle Entrate invia un accertamento alla famiglia chiedendo indietro le detrazioni non spettanti, più interessi e sanzioni del 30%. La soluzione non è smettere di lavorare, ma monitorare ogni singolo euro che entra e capire la sua natura giuridica prima che finisca l'anno solare.

Confronto tra gestione superficiale e gestione professionale

Vediamo come cambia la vita di uno studente a seconda di come gestisce questi flussi monetari.

Prendiamo Marco. Marco vince una borsa Erasmus di 2.500 euro e un premio di laurea da un'associazione locale di 1.500 euro. Pensa che siano tutti "soldi regalati" e non chiede la certificazione unica all'ente erogatore. L'anno dopo accetta un contratto a chiamata in un bar e guadagna altri 3.000 euro. Quando va a fare l'ISEE, dichiara solo i 3.000 euro del bar. Due anni dopo, l'università incrocia i dati con l'Agenzia delle Entrate, scopre che il premio di laurea non era esente e che i 2.500 euro dell'Erasmus, pur esenti IRPEF, andavano calcolati nell'ISEE. Risultato: Marco deve restituire la riduzione delle tasse universitarie dell'anno precedente e paga una multa per aver dichiarato il falso nella DSU. Ha perso circa 1.800 euro tra sanzioni e benefici revocati.

Ora prendiamo Giulia. Giulia vince le stesse somme. Prima di incassare il premio di laurea, chiede esplicitamente se è soggetto a ritenuta d'acconto o se è esente. Ottiene la Certificazione Unica (CU). Quando si siede al CAF per l'ISEE, porta tutte le CU, anche quelle con importi esenti. L'operatore inserisce i dati correttamente nei quadri specifici. Giulia scopre che il suo ISEE sale leggermente e che pagherà 200 euro in più di tasse universitarie, ma non riceverà mai una sanzione e il suo record fiscale è pulito. Giulia ha speso 200 euro per proteggerne 1.800.

Il ruolo delle Certificazioni Uniche

Non puoi permetterti di non avere la Certificazione Unica di ogni centesimo che ricevi. Anche se l'ente ti dice che la borsa è esente, pretendi il documento. La CU specifica attraverso codici particolari (come il codice 7 o 8 nel quadro dei redditi esenti) la natura della somma. Senza quel pezzo di carta, sei alla cieca. Se l'ente non te la manda entro marzo dell'anno successivo, invia una PEC. Non è burocrazia inutile, è la tua assicurazione contro le cartelle esattoriali.

Borse di studio all'estero e la doppia imposizione

Lavorando con ricercatori che si spostano tra l'Italia e il resto d'Europa, ho notato che il problema si complica esponenzialmente. Se passi più di 183 giorni all'estero, potresti essere considerato residente fiscale in quel paese, ma l'Italia ha maglie molto strette per lasciarti andare via dal suo radar fiscale. Se ricevi una borsa da un'università americana o tedesca, non dare per scontato che sia esente in Italia.

Molte convenzioni internazionali prevedono che la borsa sia tassata solo nel paese dove viene erogata, ma devi comunque dichiararla in Italia se mantieni qui la residenza o il centro dei tuoi interessi vitali. Ho visto casi in cui il ricercatore pagava le tasse in Germania e poi l'Italia chiedeva la differenza perché il regime fiscale italiano non riconosceva l'esenzione totale prevista all'estero. In questi contesti, la prudenza è l'unica difesa. Conservare i contratti originali in cui viene specificata la causale del versamento è l'unica cosa che può salvarti durante un controllo documentale.

Collaborazioni studentesche e cumulabilità

Le classiche 150 ore in biblioteca o negli uffici universitari sono un altro terreno minato. Queste somme sono solitamente esenti da IRPEF. Però, torniamo al solito problema: il limite per essere considerati figli a carico. Sebbene non paghino tasse, queste somme concorrono a formare il reddito complessivo ai fini della soglia dei 2.840,51 euro in molti contesti di valutazione del benessere familiare.

Spesso le segreterie studenti danno informazioni parziali. Ti dicono "è tutto esente", intendendo che non ci paghi le tasse sopra, ma dimenticano di dirti che quel valore appare nel database dell'anagrafe tributaria. Se tuo padre è un dipendente pubblico o privato e ti detrae come figlio a carico, lui rischia il recupero delle somme non spettanti. Prima di accettare qualsiasi collaborazione, parla con chi in famiglia gestisce le dichiarazioni dei redditi e avvisali dell'importo esatto che andrai a percepire.

Controllo della realtà

Smettiamola di pensare che il sistema fiscale sia logico o dalla parte dello studente. Il fisco è un algoritmo che cerca discrepanze tra quanto dichiarato e quanto effettivamente transitato sui tuoi conti. Non importa se hai usato quei soldi per mangiare o per comprare libri; se la norma dice che quella specifica somma va dichiarata o inserita nell'ISEE, devi farlo.

La verità è che gestire una borsa di studio richiede la stessa attenzione fiscale di una piccola partita IVA. Non avrai nessuno che ti tiene la mano. Se sbagli, non ci sono scuse che tengano: "non lo sapevo" non è una difesa valida davanti a un accertamento. Per avere successo ed evitare che i tuoi sudati risparmi finiscano in sanzioni, devi diventare il contabile di te stesso. Leggi ogni bando, conserva ogni Certificazione Unica e, se hai un dubbio, non chiedere a un altro studente che "pensa che sia così". Vai da un professionista che conosca la differenza tra reddito imponibile e reddito ai fini ISEE. La tua carriera accademica è importante, ma la tua stabilità finanziaria lo è altrettanto. Non permettere a un errore di compilazione di distruggere anni di sacrifici.