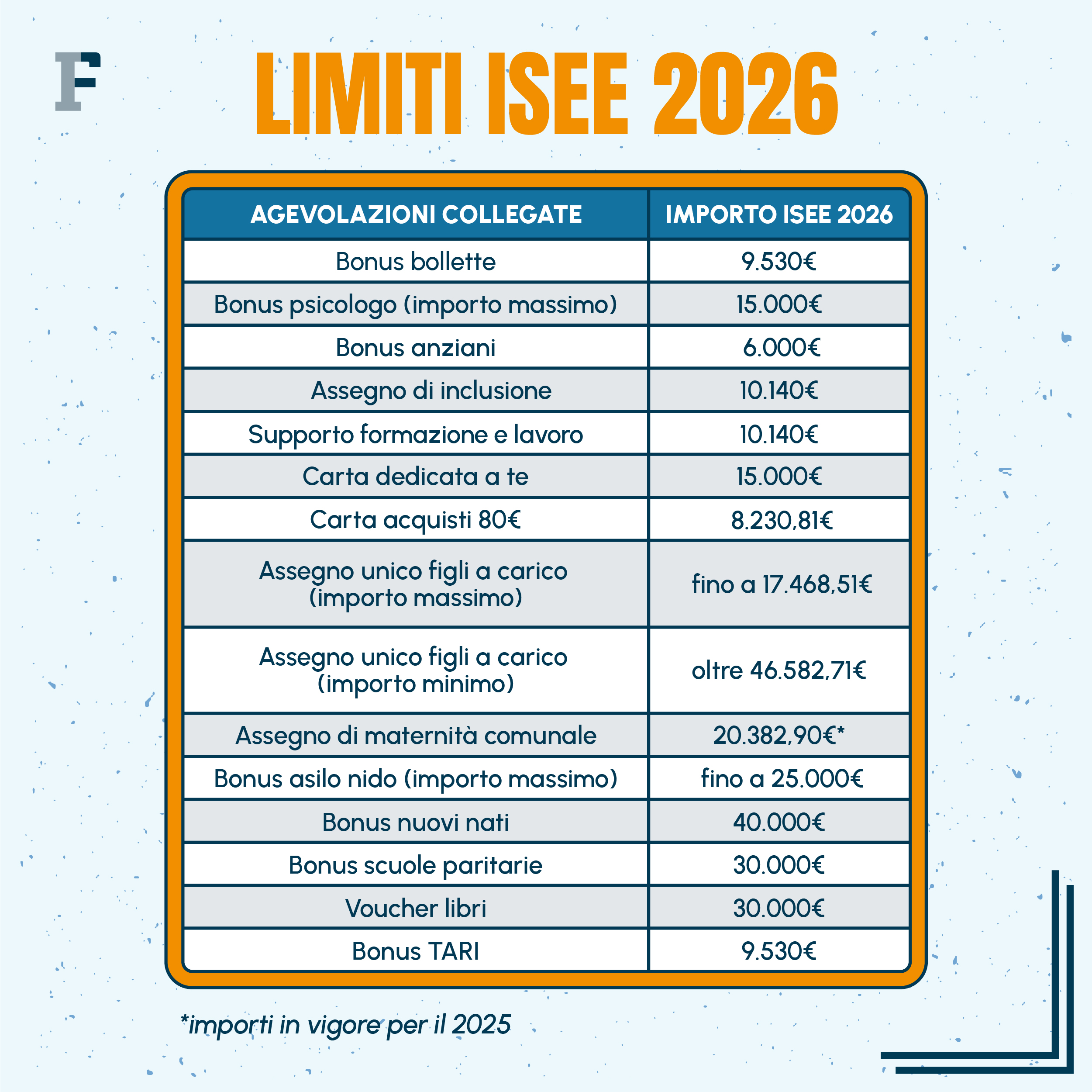

Ho visto un padre di famiglia disperarsi davanti a un Caf perché la sua domanda per l'assegno unico era stata respinta, con l'aggravante di dover restituire sei mesi di arretrati percepiti indebitamente. Aveva dichiarato i guadagni dell'anno scorso, convinto che la logica del buonsenso bastasse a compilare un modulo ministeriale. Non sapeva che la normativa corretta su Quale Reddito Per ISEE 2025 impone di guardare a ritroso di due anni, ignorando completamente la situazione finanziaria attuale a meno di non attivare procedure d'emergenza specifiche. Quel singolo errore di valutazione gli è costato circa 2.400 euro di benefici persi in un solo anno, una cifra che per una famiglia media italiana sposta l'ago della bilancia tra il pagare l'affitto e finire in rosso. Questo succede ogni giorno perché la gente confonde la propria disponibilità liquida odierna con il calcolo fiscale che lo Stato richiede per certificare la condizione economica del nucleo familiare.

La trappola del calendario e Quale Reddito Per ISEE 2025

L'errore più banale eppure più distruttivo riguarda la scelta dell'annualità fiscale. Molti cittadini si presentano agli sportelli con le buste paga del 2024 sotto braccio, pensando che la fotografia del proprio portafoglio debba essere quella più recente possibile. Se ti stai chiedendo Quale Reddito Per ISEE 2025 devi inserire, la risposta è secca: devi recuperare i dati del 2023. Lo Stato lavora con un ritardo cronico che però è codificato per legge. Non conta quanto guadagni oggi, conta quanto hai dichiarato due anni fa. Se nel 2023 avevi un ottimo stipendio e oggi sei disoccupato, l'attestazione standard ti classificherà come "ricco", escludendoti da ogni agevolazione.

Dalla mia esperienza, chi prova a forzare il sistema inserendo i dati dell'anno appena concluso si ritrova con una attestazione difforme che l'Inps scarterà in automatico. Questo blocco non si risolve con una telefonata; richiede la cancellazione della DSU (Dichiarazione Sostitutiva Unica) e una nuova presentazione, facendoti perdere mesi di priorità nelle graduatorie per i nidi o per il bonus bollette. Il fisco italiano non vuole sapere come stai ora, vuole sapere come stavi quando le fatture e le certificazioni uniche sono state archiviate definitivamente nel database dell'Agenzia delle Entrate.

Confondere il netto in busta con il reddito ai fini ISEE

Un altro punto dove le persone cadono sistematicamente è il calcolo della cifra esatta. Molti prendono il totale degli stipendi netti percepiti nell'anno, sommano i dodici o tredici bonifici ricevuti e pensano che quella sia la base imponibile. Non c'è niente di più sbagliato. Il valore richiesto è il reddito complessivo ai fini IRPEF, che include voci che spesso non passano nemmeno dal tuo conto corrente, come le ritenute fiscali o certi contributi.

Ho seguito un caso in cui un lavoratore autonomo ha dichiarato il proprio fatturato lordo invece dell'imponibile fiscale dopo le deduzioni forfettarie. Il risultato? Un indicatore schizzato alle stelle che gli ha negato l'accesso alla borsa di studio universitaria per la figlia. Per evitare questo salasso, devi guardare il modello Redditi o il 730 del periodo di riferimento. Nello specifico, devi cercare la voce relativa al reddito complessivo e poi aggiungere eventuali redditi esenti che l'Inps aggancia automaticamente dai propri archivi. Se cerchi di fare i conti a mano basandoti sulla percezione della tua ricchezza, perderai la sfida contro l'algoritmo ministeriale.

L'illusione di poter nascondere i conti cointestati o dormienti

C'è questa strana idea che i conti correnti con pochi spiccioli o quelli cointestati con un parente anziano non vadano dichiarati. "Tanto mio nonno non c'entra con la mia famiglia", si sente dire spesso. Invece, la normativa sulla componente patrimoniale legata a Quale Reddito Per ISEE 2025 è spietata: ogni rapporto finanziario esistente nel secondo anno precedente, anche se chiuso a metà anno, deve essere presente. Se hai un conto cointestato al 50% con tua madre, devi dichiarare la tua quota di saldo e di giacenza media.

L'Inps incrocia i dati con l'Anagrafe dei Rapporti Finanziari. Se dimentichi un libretto postale dormiente con 50 euro dentro, il sistema genera una segnalazione di omissione o difformità. Questo non significa solo che devi rifare la pratica, ma che l'ente erogatore dei servizi potrebbe avviare accertamenti sulla veridicità di quanto dichiarato in passato. Ho visto famiglie vedersi revocare il Bonus Psicologo o il Bonus Trasporti perché avevano "dimenticato" una prepagata usata solo per gli acquisti online. Non conta quanto c'è sopra; conta che il codice fiscale sia collegato a quel rapporto finanziario.

La gestione sbagliata del patrimonio immobiliare e dei mutui

Spesso si pensa che possedere la casa dove si vive sia un handicap insormontabile per ottenere un valore basso. In realtà, il sistema prevede una franchigia per l'abitazione principale. L'errore però scatta quando si calcola il valore della casa: molti usano il prezzo di mercato o quello d'acquisto. Sbagliato. Bisogna usare la rendita catastale rivalutata, che di solito è molto più bassa del valore commerciale.

Ancora peggio va con i mutui. Se hai un debito residuo sulla casa, quel debito va sottratto dal valore dell'immobile, ma solo fino a un certo tetto. Ho visto persone non dichiarare il mutuo perché convinte che la banca lo facesse in automatico. Il risultato è che la casa viene contata come patrimonio netto, gonfiando l'indicatore finale di decine di migliaia di euro. Se non inserisci il capitale residuo al 31 dicembre del secondo anno precedente, stai regalando soldi allo Stato rinunciando a sconti sulle tasse universitarie o sulla mensa scolastica.

Il confronto tra chi sbaglia e chi agisce con metodo

Consideriamo lo scenario di una famiglia tipo, i Rossi e i Bianchi, entrambi con un reddito reale simile nel 2023 ma con un approccio opposto alla burocrazia.

La famiglia Rossi decide di fare da sola online. Inseriscono i dati del 2024 perché "adesso guadagniamo meno", dimenticano una vecchia carta prepagata usata per un viaggio tre anni fa e non inseriscono il mutuo perché pensano sia un dato che lo Stato già possiede. La loro attestazione restituisce un valore di 35.000 euro. Con questa cifra, pagano il massimo della retta per l'asilo nido e non hanno diritto ad alcun bonus sociale per luce e gas.

La famiglia Bianchi, invece, raccoglie le certificazioni uniche del 2023. Inserisce il saldo e la giacenza media di ogni singola carta prepagata, anche quelle a zero. Scaricano dalla banca il prospetto del mutuo con il debito residuo preciso alla data richiesta. Nonostante abbiano lo stesso stile di vita dei Rossi, la loro attestazione risulta di 18.500 euro grazie alle detrazioni per il mutuo e alla corretta allocazione dei redditi. Questa differenza permette ai Bianchi di risparmiare oltre 300 euro al mese tra retta scolastica agevolata, sconti in bolletta e accesso a bandi comunali per l'affitto. I Rossi hanno speso la stessa energia per compilare i moduli, ma hanno ottenuto un danno economico invece di un beneficio.

Quando l'ISEE corrente è l'unica via d'uscita reale

C'è un momento in cui le regole standard diventano un cappio al collo: quando perdi il lavoro o la tua attività subisce un tracollo nel presente. Se ti ostini a usare i dati del 2023 quando la tua situazione attuale è disastrosa, stai commettendo un errore di inerzia. Esiste uno strumento chiamato ISEE corrente che permette di aggiornare i redditi se la variazione è superiore al 25%.

Molte persone non lo attivano perché pensano sia troppo complicato o perché non sanno che bisogna prima avere una attestazione ordinaria valida. Ho visto professionisti passare da 50.000 euro di fatturato a zero a causa di malattie o crisi di mercato, e continuare a pagare tasse universitarie altissime per i figli perché non avevano aggiornato il calcolo con i redditi degli ultimi dodici o addirittura due mesi. Non farlo è una negligenza che può costare migliaia di euro. Tuttavia, bisogna stare attenti: se i tuoi risparmi in banca (patrimonio mobiliare) sono rimasti alti, l'aggiornamento del solo reddito potrebbe non bastare a far scendere l'indice quanto sperato. Il sistema è progettato per colpire chi ha "il cuscinetto" sotto il materasso.

L'illusione dei nuclei familiari separati per convenienza

Un errore tattico che spesso finisce nel mirino dei controlli è la separazione fittizia del nucleo familiare. C'è chi pensa che cambiando la residenza di uno dei due coniugi si possa abbassare l'indicatore dichiarando solo il reddito di chi guadagna meno. È una mossa rischiosa e spesso inutile. Per l'Inps, i coniugi fanno parte dello stesso nucleo anche se hanno residenze diverse, a meno che non ci sia una separazione legale o un divorzio.

Tentare questa strada senza un vero atto giuridico porta dritti verso una sanzione amministrativa e la decadenza da tutti i benefici ottenuti. Ho visto coppie dover restituire anni di assegni familiari perché avevano giocato con le residenze in modo maldestro. Se vivi insieme ma vuoi apparire separato solo sulla carta, sappi che i controlli incrociati oggi riguardano anche i consumi elettrici e le domiciliazioni bancarie. Non è più il 1990; i database parlano tra loro e la convenienza di breve termine si trasforma in un debito con lo Stato che non si estingue facilmente.

Controllo della realtà

Ottenere un'agevolazione non è un diritto che ti piove dal cielo solo perché ti senti in difficoltà; è il risultato di una precisione chirurgica nella raccolta di documenti che non hai più sottomano da mesi. Se pensi di risolvere la questione in dieci minuti sul portale dell'Inps senza aver prima ordinato le giacenze medie di tutti i conti correnti del 2023 o senza aver verificato i saldi delle carte che non usi più, preparati a fallire.

La burocrazia italiana non premia chi ha bisogno, premia chi sa documentare il proprio bisogno secondo i suoi parametri rigidi e spesso controintuitivi. Non c'è spazio per le interpretazioni personali. Se i documenti dicono che due anni fa eri benestante, per lo Stato lo sei anche oggi, a meno che tu non sia pronto a produrre una montagna di carta aggiuntiva per dimostrare il contrario. La verità è che gestire questa pratica richiede tempo, pazienza e una precisione maniacale. Se non hai voglia di scavare nei tuoi estratti conto di due anni fa, accetta pure di pagare i servizi pubblici a prezzo pieno, perché è esattamente quello che succederà al primo errore di distrazione.