Perdere un genitore o un partner è un colpo durissimo, ma purtroppo la burocrazia non aspetta che il dolore passi. Ti ritrovi sommerso da scartoffie, certificati di morte e, soprattutto, dal dubbio logorante su chi debba avere cosa. Se ti trovi a gestire le Quote Ereditarie Coniuge E Tre Figli, sappi che la legge italiana è molto rigida e non lascia spazio a interpretazioni creative. Non puoi decidere di testa tua solo perché pensi che un figlio meriti di più o perché la casa debba restare tutta alla mamma. Il Codice Civile ha già scritto il copione per te. Se non c'è un testamento, entriamo nel campo della successione legittima, dove lo Stato interviene per proteggere il nucleo familiare più stretto. In questo scenario, la torta si divide in parti che potrebbero sembrarti ingiuste, ma che servono a garantire una stabilità economica a chi resta.

La situazione cambia se il defunto ha lasciato scritte le sue ultime volontà. Anche in quel caso, però, non esiste la libertà assoluta. Esiste la cosiddetta quota di legittima. È un paracadute legale. Impedisce che un padre o una madre possano azzerare l'eredità di un figlio o del compagno di una vita. Se stai cercando di capire come muoverti tra volture catastali e conti correnti bloccati, respira. Non è un labirinto senza uscita. Serve solo pragmatismo e una conoscenza chiara delle percentuali.

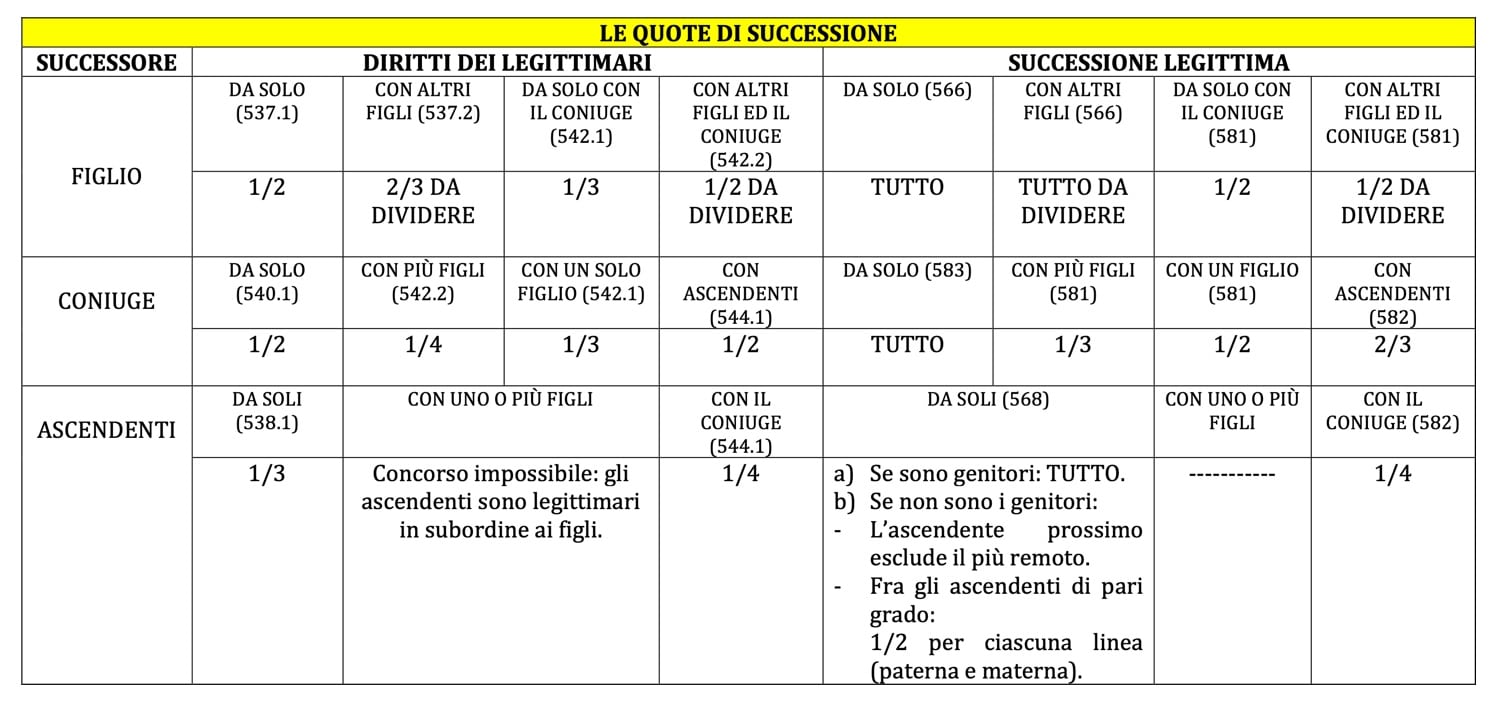

La matematica della successione legittima e le Quote Ereditarie Coniuge E Tre Figli

Quando manca un testamento, la legge italiana parla chiaro. Nel caso specifico di un coniuge superstite e tre figli, la suddivisione non è lasciata al caso. Al coniuge spetta un terzo dell'eredità. Ai tre figli spettano i restanti due terzi, da dividere in parti uguali tra loro. Se facciamo due conti veloci, ogni figlio riceve esattamente due noni del patrimonio totale. È una ripartizione che spesso genera malumori. Magari uno dei figli ha assistito il genitore fino all'ultimo giorno, mentre gli altri si vedevano solo a Natale. Per la legge, questo non conta nulla. La parentela di primo grado ha lo stesso peso specifico per tutti i discendenti.

Oltre alla parte monetaria o immobiliare, c'è un diritto spesso sottovalutato ma pesantissimo: il diritto di abitazione. Il coniuge ha il diritto di continuare a vivere nella casa familiare e di usare i mobili che la arredano. Questo diritto non si tocca. Anche se i figli diventano proprietari della loro quota di muri, non possono buttare fuori la madre o il padre. È una tutela sacrosanta che evita situazioni drammatiche dove, dopo il lutto, ci si ritrova senza un tetto perché i figli vogliono vendere subito per monetizzare.

Il calcolo pratico del patrimonio

Bisogna sommare tutto. Conti correnti, titoli, immobili, auto e persino i debiti. Già, perché si ereditano anche quelli. Se il defunto aveva un mutuo o dei prestiti personali, questi passano agli eredi in proporzione alle loro quote. Prima di accettare l'eredità a scatola chiusa, conviene sempre fare un controllo accurato. Se i debiti superano i crediti, l'accettazione con beneficio d'inventario è l'unica mossa intelligente da fare. Ti permette di tenere separato il tuo patrimonio personale da quello del defunto, pagando i debiti solo con quanto ricevuto in eredità.

La gestione dei conti correnti cointestati

Un errore classico riguarda il conto in banca. Se era cointestato tra i coniugi, metà del saldo si considera già del sopravvissuto. Solo l'altra metà cade in successione e va divisa tra moglie/marito e i tre figli. Molti pensano di poter prelevare tutto subito dopo il decesso. Errore gravissimo. La banca blocca il conto non appena riceve la notizia del decesso. Bisogna presentare la dichiarazione di successione per sbloccare le somme. Cercare di svuotare il conto il giorno prima del funerale può portare a contestazioni legali pesanti da parte degli altri eredi o del fisco.

Come cambia lo scenario se esiste un testamento

Se il caro estinto ha lasciato un testamento, le cose si complicano e si semplificano allo stesso tempo. Il testatore può disporre di una parte del suo patrimonio, chiamata quota disponibile, come meglio crede. Può lasciarla a un amico, a un'associazione benefica o darne di più a uno dei figli. Però, deve rispettare la quota di legittima. Per un coniuge con tre o più figli, la legittima è blindata. Al coniuge spetta un quarto del patrimonio. Ai figli complessivamente spetta la metà del patrimonio, da dividere tra loro. La quota disponibile, ovvero quella di cui il defunto poteva fare ciò che voleva, è il restante quarto.

Lesione di legittima e azioni legali

Cosa succede se il testamento dice che tutto va a un solo figlio? Si apre una guerra. Gli altri eredi possono impugnare l'atto con un'azione di riduzione. È una procedura legale lunga e costosa. Onestamente, meglio evitarla se si può trovare un accordo stragiudiziale. La legge cerca di proteggere l'unità familiare, ma l'avidità umana a volte supera ogni logica. Ho visto famiglie distruggersi per un appartamento in periferia o per i gioielli della nonna. La chiarezza fin dal primo momento è l'unica arma efficace.

Donazioni fatte in vita

Un punto che molti dimenticano sono le donazioni. Se il genitore ha regalato una casa a uno dei tre figli mentre era in vita, quel valore va ricalcolato nella massa ereditaria. Si chiama collazione. Serve a ristabilire l'equilibrio. Non puoi pensare di svuotare il tuo patrimonio prima di morire per favorire un figlio a discapito degli altri. Quei soldi o quegli immobili tornano virtualmente nel calderone per determinare se le Quote Ereditarie Coniuge E Tre Figli sono state rispettate. È un meccanismo tecnico ma fondamentale per garantire l'equità.

Adempimenti fiscali e scadenze da non mancare

La burocrazia italiana è una macchina lenta ma inesorabile. Il primo passo è la dichiarazione di successione. Va presentata entro dodici mesi dalla morte presso l'Agenzia delle Entrate. Se ci sono immobili, questo passaggio è obbligatorio per poter poi procedere con la voltura catastale. Senza la successione, non puoi vendere la casa, non puoi incassare le polizze vita e non puoi sbloccare i conti correnti.

Le imposte da pagare

L'Italia ha ancora una tassazione sulle successioni piuttosto favorevole rispetto ad altri paesi europei, ma non è gratis. Per il coniuge e i figli esiste una franchigia di un milione di euro a testa. Significa che se l'eredità che riceve ogni singolo erede è inferiore al milione, non si paga l'imposta di successione. Si pagano però le imposte ipotecarie e catastali se ci sono immobili nel pacchetto. Parliamo del 2% e dell'1% del valore catastale. Sembrano cifre piccole, ma su una casa da 300.000 euro sono comunque diverse migliaia di euro che escono dalle tue tasche.

Documentazione necessaria

Ti serviranno il certificato di morte, l'autocertificazione dello stato di famiglia storico, le visure catastali e la documentazione bancaria. La banca deve rilasciare un documento chiamato "sussistenza dei crediti" che certifica quanto c'era sul conto al momento esatto del decesso. È un lavoro noioso. Molti si affidano a un CAF o a un notaio. Se la situazione è semplice, puoi fare quasi tutto da solo sul sito dell'Agenzia delle Entrate, ma al minimo dubbio meglio chiedere a un professionista. Un errore nella dichiarazione può costarti sanzioni salate.

Problemi comuni e come risolverli senza finire in tribunale

Il problema principale non è quasi mai la legge, ma il lato emotivo. La casa di famiglia è spesso il terreno di scontro. Il coniuge vuole restarci, un figlio vuole venderla perché ha bisogno di soldi, l'altro vuole affittarla. Come si risolve? Il diritto di abitazione del coniuge vince su tutto. Finché il compagno superstite è vivo e vuole stare lì, i figli non possono obbligarlo a vendere la nuda proprietà o a lasciare l'immobile.

Quando un erede è irreperibile o non collabora

Capita spesso che uno dei tre figli viva all'estero o abbia rotto i ponti con la famiglia. Questo blocca tutto. Per vendere un bene ereditato serve il consenso di tutti. Se uno non firma, sei fermo. In questi casi si può ricorrere alla divisione giudiziale, ma è un suicidio economico. Le case vendute all'asta dal tribunale perdono un sacco di valore e le spese legali mangiano buona parte del ricavato. La mediazione civile è una strada molto più intelligente. Un terzo neutrale cerca di far ragionare le parti. Funziona più spesso di quanto si creda.

Oggetti personali e ricordi

La legge si occupa di muri e soldi, non di sentimenti. I gioielli, i quadri, i mobili di pregio spesso scatenano liti peggiori di quelle per il conto in banca. Il mio consiglio è di fare un inventario dettagliato subito. Se non c'è accordo, la soluzione più equa è la stima professionale e la successiva compensazione. Se io prendo il quadro d'autore che vale diecimila euro, riceverò diecimila euro in meno dal conto corrente comune. Semplice, pulito, incontestabile.

La protezione del patrimonio prima che accada l'inevitabile

Pensare alla propria morte non è piacevole, ma è un atto di amore verso chi resta. Se sei tu il genitore, puoi pianificare. Il testamento olografo, scritto di tuo pugno, datato e firmato, è lo strumento più economico. Costa zero e risolve un sacco di problemi. Puoi usarlo per assegnare beni specifici a persone specifiche, rispettando sempre le famose quote. Ad esempio, puoi decidere che la casa al mare vada al figlio che la usa sempre, compensando gli altri con liquidità o altri beni.

Polizze vita e strumenti fuori successione

Un trucco legale e perfettamente etico per bilanciare le cose sono le polizze vita. I soldi delle assicurazioni sulla vita non entrano nella massa ereditaria. Vanno direttamente ai beneficiari indicati nella polizza. Questo è utilissimo se vuoi lasciare qualcosa in più al coniuge o a un figlio che ha più bisogno degli altri senza intaccare le quote di legittima. È un modo per dare una mano concreta saltando i tempi biblici della burocrazia bancaria.

Il ruolo del notaio

Per eredità complesse, con aziende di famiglia o molti immobili, il notaio non è un optional. La sua consulenza previene cause che durerebbero vent'anni. Ti aiuta a capire come gestire il passaggio generazionale dell'impresa, magari usando lo strumento del patto di famiglia. Questo permette di trasferire l'azienda a uno dei figli senza che gli altri possano chiedere la riduzione dopo la morte, a patto che vengano liquidati correttamente. È un modo per garantire che l'attività non muoia con il fondatore a causa dei litigi tra eredi.

Puoi trovare approfondimenti sulle procedure burocratiche sul sito ufficiale del Ministero della Giustizia o consultare le guide pratiche dell'Agenzia delle Entrate per quanto riguarda le tasse di successione.

Passi pratici da seguire subito dopo il decesso

Non farti prendere dal panico. Ecco cosa devi fare operativamente nei primi giorni e mesi. La fretta è cattiva consigliera, ma la pigrizia burocratica è peggio.

- Reperire i documenti: Cerca in casa eventuali testamenti. Se è un testamento olografo, portalo da un notaio per la pubblicazione. Senza questo passaggio, il pezzo di carta non ha valore legale.

- Comunicazioni bancarie: Invia una raccomandata o una PEC alla banca del defunto comunicando il decesso. Questo protegge il patrimonio da prelievi indebiti e avvia le pratiche per la certificazione del credito.

- Dichiarazione di successione: Entro un anno devi presentarla. Non ridurti all'ultimo mese. Se ci sono molti immobili, reperire i dati catastali corretti richiede tempo.

- Voltura delle utenze: Luce, gas e acqua vanno intestati al coniuge superstite o all'erede che occupa la casa. È un passaggio noioso ma necessario per evitare distacchi.

- Pensa alla rinuncia o all'accettazione: Hai dieci anni per accettare l'eredità, ma se sei nel possesso dei beni (tipo vivi nella casa del defunto), i tempi si stringono drasticamente a pochi mesi. Se ci sono debiti, decidi in fretta se rinunciare davanti a un notaio o al cancelliere del tribunale.

Gestire il patrimonio di famiglia richiede nervi saldi. Le quote sono scritte nella pietra, ma il modo in cui le gestisci fa la differenza tra una famiglia che resta unita e una che si parla solo tramite avvocati. Onestamente, non c'è somma di denaro che valga la perdita dei rapporti con i propri fratelli o con il proprio genitore rimasto solo. Sii trasparente. Condividi le informazioni. Non nascondere estratti conto. La fiducia è la base per una divisione indolore. Alla fine dei conti, i soldi vanno e vengono, ma la serenità in famiglia è l'unico vero asset che conta davvero. Se segui queste regole e rispetti le percentuali legali, supererai questo momento difficile con molta meno fatica di quanto immagini adesso. Non è un percorso impossibile, è solo una procedura che richiede ordine e rispetto per le regole scritte.